El cereal ganó superficie en la nueva campaña, a lo que se le suman buenas condiciones generales de humedad para potenciar su desarrollo. Según GEA/BCR, la producción 2018/19 alcanzaría los 20 millones de toneladas con lo cual, de materializarse, el país podría fácilmente superar los 13 millones de toneladas de exportación, un récord absoluto.

El cultivo protagonista del momento es el trigo y se está luciendo muy bien en su papel. La buena humedad al momento de la siembra dio lugar a una emergencia exitosa logrando un buen stand de plantas. Por el momento, no hay problemas en la sanidad, aunque se monitorea de cerca si aparecen signos de roya.

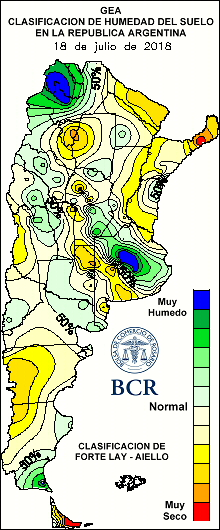

Las lloviznas de esta semana mejoraron la humedad superficial para mantener el potencial del cultivo. Además, en aquellos lotes que aún no habían sido fertilizados, las lluvias son necesarias para que el nitrógeno se incorpore al suelo. Cómo se observa en el siguiente mapa, las reservas son de buenas a regulares según zona, aunque a profundidad se consideran suficientes para el estadio fenológico que está atravesando el cultivo.

Con los precios atractivos del trigo en el mercado, los productores no solo sembraron más hectáreas sino que también apuntan a obtener un rendimiento por encima del promedio de los últimos años. Se estima que las dosis de fertilizantes aumentaron 10 -15% respecto a la campaña anterior y que la elección del cultivar se realizó cuidadosamente para que exprese su potencial en cada zona triguera. En el caso que se requieran controles fúngicos y/o de insectos, los productores pretenden invertir en las herramientas necesarias para lograr el máximo rendimiento. Es importante destacar que el cultivo de trigo permite un mejor control de las malezas, incorpora materia orgánica al suelo y además brinda liquidez a fin de año brindando un respiro financiero en las empresas agropecuarias.

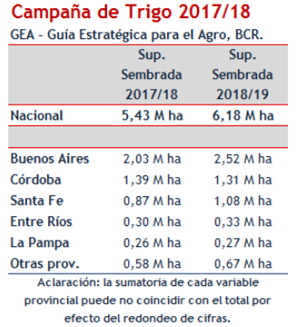

Queda poca área por sembrar de trigo a nivel nacional (10 % del total) y el ritmo de las labores fluye sin inconvenientes. Ante este panorama, GEA/BCR estima que el área sembrada alcanzará un total de 6,18 M ha, mientras que la producción tocará un record absoluto de 20 millones de toneladas.

De concretarse, este nivel de producción pone en carrera el saldo exportable para batir un nuevo récord histórico en Argentina. La marca más alta anterior fue los 12,8 millones de toneladas de la campaña 2016/17 y, pese a partir de una situación de gran escasez de inventarios, los despachos de la próxima campaña 2018/19 podrían alcanzar los 13 millones de toneladas.

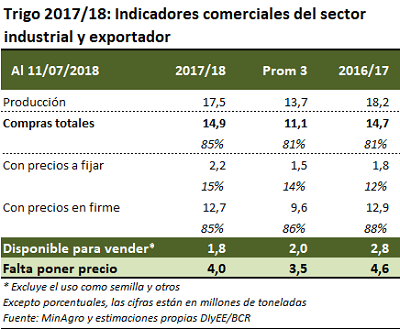

Respecto de los escuetos inventarios con que iniciaría el próximo ciclo comercial, de los indicadores comerciales 2017/18 se infiere que restan apenas 1,8 Mt de trigo libremente disponible para ser adquirido por industriales y exportadores, muy por debajo de los 2,8 M que restaban negociarse a la misma altura del año anterior y menor también a los 2 Mt que es el promedio de los últimos cinco años.

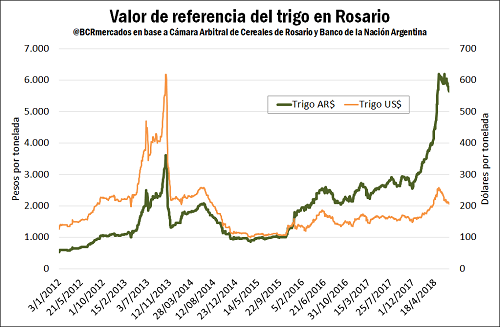

En este contexto de escasez y alentado por la suba de precios del cereal en el mercado internacional, el precio del trigo es el que mejor ha resistido la caída generalizada de los commodities agrícolas. El valor de referencia de la Cámara Arbitral de Rosario ha sido de $ 5.640/t para las operaciones del día jueves, cayendo en relación a los $ 5.720/t del jueves anterior.

En dólares, según el tipo de cambio comprador del Banco Nación, la baja ha sido más pronunciada al cerrar la semana a US$ 203/t, con una caída semanal del 3%. Los valores actuales, si bien cayeron respecto al máximo relativo superior a los US$ 250/t del último mayo, aún resultan en moneda dura los más altos desde el 2014, aunque a apenas un tercio del precio máximo histórico que había alcanzado el año anterior.

En tanto, en la semana se notó un gran movimiento de trigo nuevo en la plaza local, alentado por las excelentes perspectivas para la exportación del ciclo comercial 2018/19. Los ofrecimientos abiertos por el cereal avanzaron hasta los US$ 190/t para la descarga diciembre (ello es, 10 dólares por encima de la semana anterior), en tanto que para la entrega en marzo se pagaban abiertamente US$ 200/t (con una suba semanal de 15 dólares).

En el mercado internacional, en tanto, los precios subieron fuertemente sostenidos por el temor que la producción de Europa y Rusia resulte aún inferior a lo que se esperaba. En Europa particularmente las reservas de humedad ya estaban restringidas para asegurar el normal desarrollo del cultivo, a lo cual se le suman pronósticos de una ola de calor que agravaría el déficit hídrico. Similar panorama atraviesan Canadá y Australia, dos de los más insignes proveedores de trigo de calidad al mundo.

Oferta y Demanda proyectada

Índice de contenidos

- Mercado internacional del poroto de soja: ¿qué se espera para los próximos 10 años?

- ¿Hacia dónde va la demanda y la oferta mundial de granos y alimentos?

- Nuevos lineamientos que guiarán las políticas públicas sobre buenas prácticas en materia de aplicaciones de fitosanitarios

- La soja y el maíz en la disyuntiva