La soja y el maíz en la disyuntiva

SOFÍA CORINA - FEDERICO DI YENNO - EMILCE TERRÉ

Los granos gruesos se recuperaron en el mercado externo frente al temor que el maíz no logre todo su potencial de rinde en EE.UU. y que la soja ha caído demasiado en las últimas semanas. En el mercado local el cereal ha logrado replicar con bríos la suba, en tanto que en la oleaginosa el fantasma de las retenciones genera incertidumbre.

En la semana que pasó, los precios de la soja y el maíz se recuperaron en el mercado externo de referencia, de la mano de las preocupaciones en torno a las condiciones de desarrollo del cereal en EE.UU. y la percepción de que la baja de la soja había sido muy pronunciada en las últimas semanas, disparando la compra de futuros para cubrir la exposición vendida de los fondos.

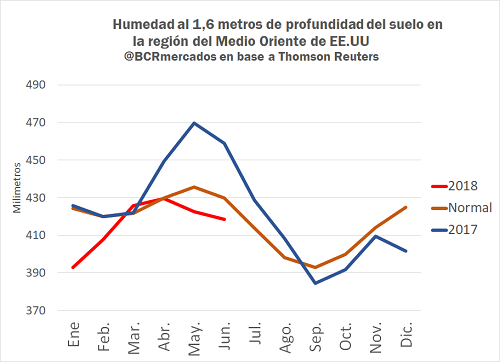

El Departamento de Agricultura de Estados Unidos (USDA, por sus siglas en inglés) en su último informe semanal de seguimiento de cultivos calificó la condición del maíz por debajo de lo esperado en el mercado. El maíz está atravesando el periodo crítico de floración con reservas menores a la media de los últimos 5 años y muy inferiores respecto de la campaña pasada, tal como muestra el siguiente gráfico:

En relación a la oleaginosa, se ha generalizado la percepción que con la dramática caída de las últimas semanas los valores han caído lo suficiente como para impulsar compras de oportunidad por parte de algunos importadores tradicionales y no tradicionales. La suba semanal alcanza los 10 dólares la tonelada o un 4 % al cerrar el día jueves en torno a los US$ 311/t, en tanto que la suba del maíz alcanzó el 6 % o US$ 8/t hasta los US$ 138/t.

En la semana se observó un renovado dinamismo en la comercialización del maíz local, al ofrecerse $ 4.250/t para la entrega disponible y $4.300/t por la descarga contractual, aunque por lotes dicho valor podía mejorar hasta $ 4.450/t. Si la entrega se demoraba hasta el trimestre octubre-diciembre, los ofrecimientos abiertos alcanzaban los US$ 160/t. La soja en tanto se mantuvo mayormente estable en torno a los $ 7.600/t para la entrega contractual, en un mercado más incierto entre la presión por los rumores de alteraciones en el esquema de reducción de impuestos a la exportación, por un lado, y las subas del mercado externo, por el otro.

Los precios en contexto: la soja con el valor más bajo desde el 2008

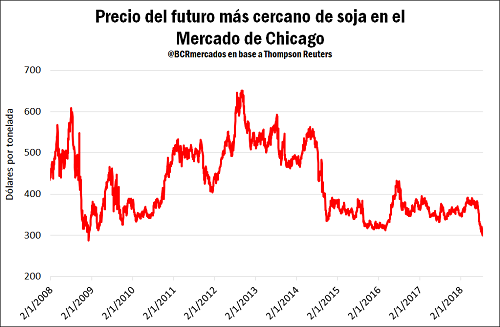

Pese a las ganancias de la última semana, la soja en el mercado de referencia de Chicago aún cotiza a los niveles más bajos de la última década, tal como se aprecia en el gráfico adjunto. Los sucesivos aumentos de la producción mundial desde el año 2012 junto con la inexorable pérdida de participación en el comercio mundial de EE.UU. en manos de Brasil han marcado el compás de la caída de precios en el último lustro, y la escalada de los conflictos comerciales entre la potencia americana y China dio la estocada final.

Brasil ha sabido aprovechar el espacio que deja Norteamérica como proveedor clave de soja al gigante asiático, mostrando una caída mucho más moderada en sus valores de exportación para el poroto, o precio FOB. Lo que el 1ro de junio era una brecha de apenas 7 dólares por tonelada a favor de los despachos brasileños, hoy se ha ampliado a casi 60 U$S/t. Para aprovechar este contexto, el vecino país ha anunciado la creación de un fondo que financie la construcción de una línea férrea que una el tendido Norte-Sur con el puerto amazónico de Barcarena, una mejora de infraestructura que contribuirá a hacer más eficiente la penetración logística de los granos brasileños en el mundo.

Argentina, lamentablemente, queda fuera de juego para aprovechar el beneficioso contexto internacional en esta campaña como consecuencia de la feroz sequía que destrozó la producción de la última campaña. Las esperanzas, de momento, apuntan a recuperar superficie y productividad de cara al próximo ciclo, permitiendo mejorar la performance exportadora de poroto y subproductos ya que, según los cálculos actuales, China podría, en el nuevo contexto geopolítico, optar por completar su propia producción de derivados de soja con provisiones externas de harina y aceite, a pedir de boca de la estrategia comercial de nuestro país.

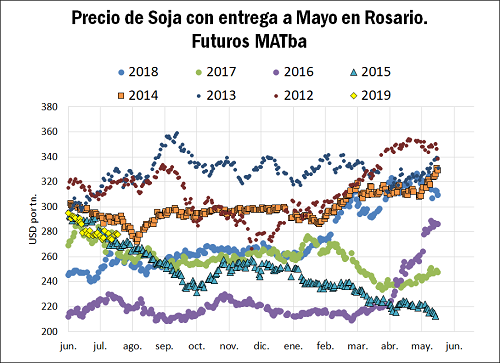

En principio, los precios resultan atractivos para apostar a la oleaginosa ya que los futuros a mayo 2019 con entrega en Rosario negociados en MATba se encuentran en niveles promedio de los últimos cinco años: por debajo de los máximos del 2012 y 2013, pero arriba de los niveles observados a la misma altura del año para las tres últimas campañas.

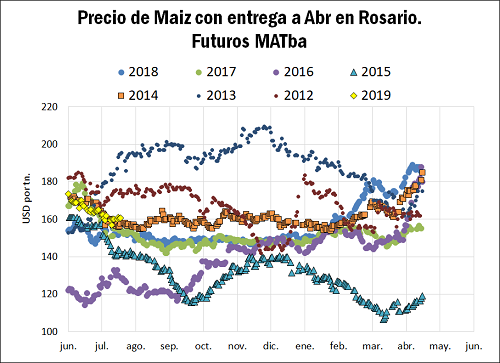

En el caso del maíz con entrega abril de 2019, su precio presente sólo ha sido superado los años 2012 y 2013, cuando los commodities agrícolas tocaron récords históricos en los principales mercados del mundo.

Si bien el escenario de precios, en términos relativos, es favorable para ambos cultivos competidores, en el análisis económico, los márgenes brutos de maíz están mejor posicionados que los de soja de primera. Por otra parte, desde el punto de vista financiero, la soja presenta ventajas frente al maíz por su menor capital inicial inmovilizado. Hay que tener en cuenta que la significativa expansión de área que se presenta en trigo acarrea también a la soja de segunda. Por lo tanto, en términos de producción, tanto el maíz como la soja verán incrementada su superficie, siendo la participación de la soja de segunda más importante en el aporte a la producción de soja total en comparación con años anteriores.

Oferta y Demanda proyectada

Índice de contenidos

- Mercado internacional del poroto de soja: ¿qué se espera para los próximos 10 años?

- ¿Hacia dónde va la demanda y la oferta mundial de granos y alimentos?

- Nuevos lineamientos que guiarán las políticas públicas sobre buenas prácticas en materia de aplicaciones de fitosanitarios

- Buenas condiciones del trigo