Es usual leer o escuchar sobre la presión impositiva, o sobre el nivel de recaudación existente en nuestro país en relación al PIB en términos generales, por lo que es interesante recurrir a fuentes de información que permitan tener un cuadro comparativo entre lo que ocurre en nuestro país y lo que ocurre eN otros países.

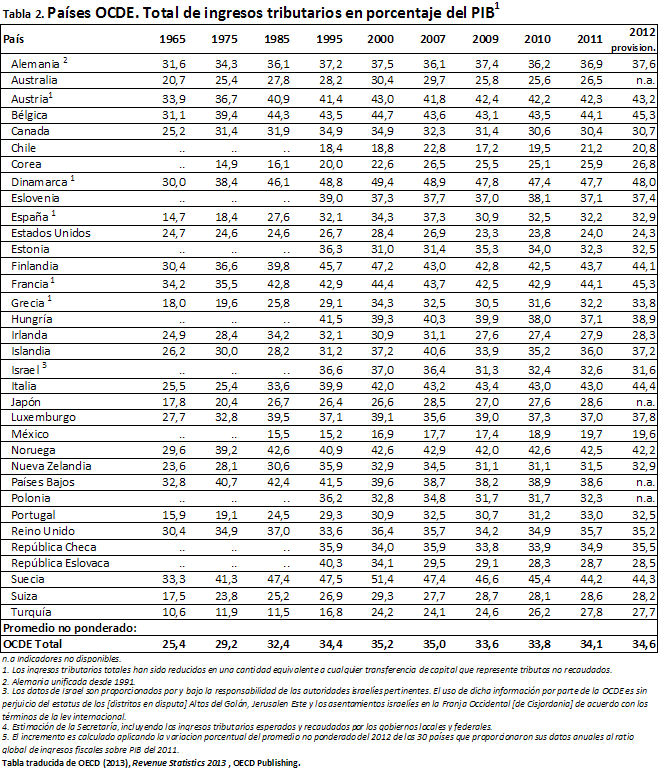

Según "Estadísticas tributarias en América Latina 1990-2012" , publicación del 2014 elaborada conjuntamente por OCDE, CEPAL y CIAT, Argentina tuvo ingresos tributarios en el 2012 equivalentes al 37,3% de su producto bruto interno , el mayor ratio de los 18 países analizados. No sólo supera la relación del conjunto de esos 18 países de Latinoamérica y el Caribe, que es del 20,7%, sino que excede en varios puntos al ratio del conjunto de países de la OCDE, que tuvo un ingreso fiscal del 34,6% de su producto bruto interno.

De ambos reportes se puede obtener un panorama general de los ingresos, de las tendencias tributarias y de la estructura impositiva de los 34 países miembros de la OCDE, como así también de los 18 países latinoamericanos. Además de la comparación en la relación tributos sobre producto bruto interno entre países, se puede ver también cuánto representa cada tipo de impuesto sobre el PIB; esto es, cuánto representan rentas y utilidades, o seguridad social, o los impuestos al trabajo, o patrimonio, o bienes personales.

A grandes rasgos, el informe sobre Latinoamérica y el Caribe aclara que los aumentos de recaudación de impuestos entre 2010 y 2012 resultaron de la contribución proveniente de los tributos sobre la renta y las utilidades y los impuestos sobre bienes y servicios. La comparación tomando el 2010 se debe a que durante ese año empezaron a recuperarse las cifras de recaudación luego de la crisis del 2008 y 2009 que tuvo gran impacto sobre las economías de los distintos países.

Más allá de la contribución que los impuestos sobre las rentas y utilidades o sobre los bienes y servicios tuvieron, siendo las fuentes de mayor aporte en general, vale la pena el análisis comparativo sobre la estructura de los sistemas impositivos en la región y en cada país tomado individualmente.

Así, se consigna que, en la comparación con el conjunto de países de la OCDE, “América Latina registra una incidencia de los impuestos directos relativamente baja, compensada por ingresos fiscales elevados en concepto de impuestos indirectos... En concreto, América Latina depende acusadamente de los impuestos sobre los bienes y servicios, que representan aproximadamente la mitad de los ingresos tributarios totales, en comparación con el 30% en el caso de las economías de la OCDE . A título comparativo, obsérvese que, en América Latina, cerca del 40% de los ingresos tributarios procede de la suma de los impuestos sobre la renta y las utilidades y de las contribuciones a la seguridad social, frente al 60% en la OCDE. Esta mayor dependencia de los impuestos indirectos puede acarrear que el sistema tributario sea más regresivo.” (El resaltado es nuestro.)

En el caso de Argentina, la recaudación de los impuestos relacionados con bienes y servicios representa el 18,8% del PIB, a diferencia del 10,4% del grupo de 18 países del LAC (Latinoamérica y Caribe) y del 11% de la OCDE. De hecho, este grupo de tributos representaba algo más del 50% del total de ingresos fiscales, cuando para las naciones de la OCDE era del 32,9%.

Para las naciones de la OCDE, los ingresos por rentas y utilidades es significativo ya que componen un 33,5% del total de ingresos fiscales y representan el 11,4% del PIB. En el conjunto de los 18 países LAC, los ingresos tributarios por rentas y utilidades significaron el 26,4% de los recursos fiscales y ascendieron al 5,2% del PIB durante el 2012. En nuestro país, los ingresos por rentas y utilidades significaron apenas el 17,3% de la recaudación tributaria y fueron el 6,5% del PIB.

Para las naciones de la OCDE, los ingresos por rentas y utilidades es significativo ya que componen un 33,5% del total de ingresos fiscales y representan el 11,4% del PIB. En el conjunto de los 18 países LAC, los ingresos tributarios por rentas y utilidades significaron el 26,4% de los recursos fiscales y ascendieron al 5,2% del PIB durante el 2012. En nuestro país, los ingresos por rentas y utilidades significaron apenas el 17,3% de la recaudación tributaria y fueron el 6,5% del PIB.