La ajustada disponibilidad de mercadería en el mercado estadounidense frente a un panorama productivo aún incierto en Sudamérica volvieron a colocar los precios negociados en el mercado de Chicago por encima de los u$s 500/ton, su nivel más alto en cinco meses. En este contexto, los precios de la oleaginosa en el mercado local se consolidaron alrededor de los valores más altos que alcanzaron en el mes de febrero: para las operaciones realizadas el jueves último en el recinto, la Cámara Arbitral ha establecido un precio Pizarra de $ 2.768/ton, levemente por encima de los $ 2.762/ton de la semana anterior.

En el Mercado Físico de Rosario, por la entrega contractual las ofertas abiertas alcanzaron los u$s 340/ton en la semana, aunque por lotes grandes y para la entrega asegurada hasta el 28 del mes en curso se podía conseguir mejoras que llegaron a a u$s 360/ton. En lo que respecta a la soja nueva, se pagaron valores en torno a los u$s 310/ton "full marzo", aunque los compradores se mostraban dispuestos a bonificar entre u$s 15 y u$s 20 por tonelada si la descarga se pactaba dentro de la primera quincena de ese mes. Finalmente, para la mercadería a entregar entre los meses de abril y mayo las ofertas se mantuvieron alrededor de los u$s 300/ton, aunque los lotes más grandes podían llegar a conseguir algunos dólares por encima de ese valor, hasta un máximo de u$s 305/ton.

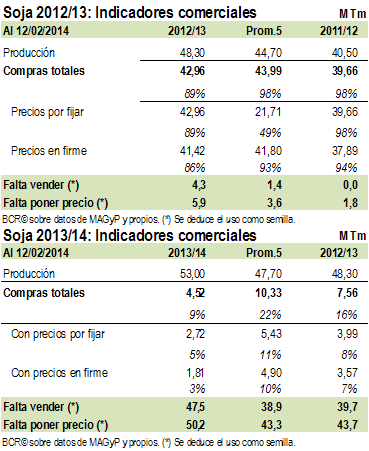

En este contexto de precios más firmes, y frente a la necesidad de las fábricas de conseguir materia prima para reactivar el funcionamiento de sus plantas, se facilitó un mayor nivel de actividad en la plaza. Se destaca el abanico más amplio de industrias dispuestas a cerrar negocios y la variedad de ofrecimientos para distintos puntos de entrega y mecanismos de pago, que en algunos casos podía diferirse hasta el mes de mayo. Según algunos trascendidos de mercado, puede estimarse que el volumen de mercadería que intercambió de manos en el recinto de nuestra Bolsa de Comercio superó las 230.000 toneladas en la semana, muy por encima de lo que se venía observando semanas anteriores.

Respecto a las cotizaciones internacionales del complejo sojero, éstas se ven impulsadas por la fortaleza que exhibe la demanda de poroto estadounidense, en un contexto donde algunas preocupaciones en torno a la producción sudamericana hacen prever que la misma continúe presionando las existencias.

En Brasil, hay zonas productivas que vienen sufriendo un prolongado tiempo seco. Si bien comenzaron a registrarse algunas precipitaciones, éstas aún resultan insuficientes para revertir la falta de humedad de los suelos. De estimaciones de producción que superaban los 90 millones de toneladas, esta semana organismos referentes como Abiove ajustaron los pronósticos a 88,6 millones, mientras que AgRural la redujo hasta 87 millones. Si bien aún se espera una cosecha récord para Sudamérica, la perspectiva que termine siendo inferior a lo que el mercado venía descontando se constituyó en el principal sustento para los valores internacionales de la oleaginosa.

De cualquier modo, la foto global no ha mostrado cambios significativos: aún se espera una abundancia de soja muy superior a la que se atravesó la campaña pasada. Sumado a ello, en su conferencia anual sobre el Panorama Agrícola, el USDA estimó que los productores estadounidenses destinarán en la campaña 2014/15 una superficie récord de 32,17 millones de hectáreas al cultivo de soja (ello es, un 4% por encima del año anterior).

Bajo el supuesto de rindes normales, lo anterior podría llevar la cosecha de soja norteamericana para la campaña 2014/15 a los 96,6 millones de toneladas, ante lo cual el stock final tendría posibilidades de duplicarse para al final de dicho año comercial hasta 7,75 millones de toneladas. De cualquier modo, resta aclarar que estos números son muy preliminares, aunque van digitando las expectativas de los operadores en el mercado de futuros. En este marco, el organismo proyectó que los precios de la mayoría de los cultivos retornarían a sus niveles más bajos desde los registrados en la campaña 2009/10.

En lo que hace al panorama del cultivo nacional, después de un enero muy seco y caluroso las lluvias registradas en el mes de febrero trajeron alivio al campo. Sin embargo, en algunas zonas comienza a preocupar la combinación de reservas hídricas por encima de la capacidad de absorción del suelo y menores horas recibidas de luz solar, que ha favorecido la propagación de enfermedades. Aun así, según estimaciones de GEA, las expectativas de rindes apuntan promedios de 35 a 45 quintales por hectárea para la soja de primera en la zona núcleo mientras que la soja de segunda continúa exhibiendo buenas condiciones de crecimiento. A nivel general, para el área de seguimiento de la Red, el porcentaje de soja en condiciones buenas a excelentes alcanza el 85%, por encima del 80% que se registraba la semana anterior. Por otro lado, el Ministerio de Agricultura ha ajustado su estimación de área sembrada en Argentina de 20,8 a 20,3 millones de hectáreas. Mientras resta terminar de definir los rindes finales para el cultivo, de momento se mantiene el optimismo respecto a una potencial cosecha récord de soja en Argentina, que explica el fuerte diferencial de precios entre la soja disponible para entrega en las próximas dos semanas y lo que se paga por mercadería puesta en planta a partir de la segunda quincena de marzo.