Desafíos para la recomposición del balance del Banco Central

El rumbo de la política económica está en permanente debate, más aún en la actualidad dado el contexto de una macroeconomía desordenada desde hace años y con la esperanza de alcanzar en algún momento un escenario de estabilidad con baja inflación. En la academia hay cierto consenso de que un nivel de inflación bajo es positivo para dinamizar la actividad económica, al mismo tiempo que una inflación alta termina socavando las posibilidades de crecimiento sostenido. La experiencia argentina muestra que hace aproximadamente 15 años se comenzó a descontrolar el fenómeno inflacionario y vino acompañada de un estancamiento en el nivel de actividad que no logra romper su techo desde 2011.

Desde entonces, se han intentado implementar en menor o mayor medida diferentes políticas económicas para dar en la tecla de comenzar con un proceso de crecimiento y desarrollo económico. En miras de los resultados, no se ha logrado implementar un programa que permita acomodar las variables macroeconómicas para sentar nuevamente las bases de la estabilidad y el crecimiento.

A nivel general, el descalibre fiscal y del balance del Banco Central sumado a la falta de consenso de la política interna, han sido los principales aspectos económicos y políticos que han socavado la confianza y las expectativas, dos elementos claves para el buen funcionamiento de la economía de un país.

Evolución reciente del activo del BCRA y perspectivas

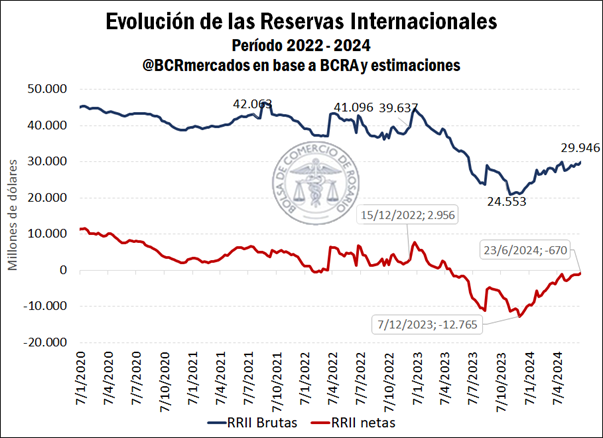

Haciendo foco en el balance del Banco Central, el punto de partida de la nueva gestión de gobierno fue bajo un panorama muy complejo. Las reservas internacionales se encontraban en un nivel negativo muy importante, acompañado de una brecha cambiaria en torno al 150% que claramente desincentiva exportaciones y presiona las importaciones. Al mismo tiempo, prácticamente sin alternativas de financiamiento externo o “puentes” para poder sostener el equilibrio macroeconómico de corto plazo.

En este contexto, se apeló a la creatividad de política económica con una fuerte devaluación oficial y una serie de medidas adicionales 1) la generalización de un blend para exportar (80% al dólar oficial + 20% en el CCL) 2) el aumento del Impuesto PAIS que afecta al uso de dólares para transaccionar con el exterior 3) la configuración de un esquema que frenó los pagos de importaciones de corto plazo; que en suma permitieron recomponer las reservas internacionales netas desde – USD 12.765 millones hasta – USD 670 millones según estimaciones propias.

El problema es que aún siguen negativas y la pregunta que surge es si el esquema diseñado –al mostrar estos inconvenientes para seguir fortaleciendo las reservas de aquí hacia adelante - no demandaría algunos cambios. Por un lado, se están realizando pagos netos de capital e intereses de deudas y surgen dudas sobre la necesidad o no de procesos de refinanciación. Al mismo tiempo, los pagos de importaciones ya son mayores y prontamente se terminarán de normalizar, mientras que el 20% de las exportaciones que se liquidan por los mercados bursátiles mantiene a raya el dólar financiero, pero termina condicionando el destino del superávit comercial. Por último, dado que las importaciones se liberalizaron más allá del esquema que diseñaron para pagarlas, se depende de un escenario recesivo y del Impuesto PAIS para evitar que un repunte importador no condicione aún más el equilibrio externo.

El “pase de manos” de los pasivos remunerados del BCRA al Tesoro

Por el lado del pasivo del Banco Central, se destaca la base monetaria (billetes y monedas en circulación que no remuneran interés y depósitos en pesos en cuenta corriente en el BCRA) y los pasivos remunerados en instrumentos que la entidad emite para regular la oferta monetaria en circulación. En conjunto, estos dos conceptos se los denomina habitualmente como base monetaria ampliada.

Desde hace mucho tiempo, el problema de la falta de confianza en el peso y la inflación conllevaron a que las personas (humanas y jurídicas) demanden cada vez menos pesos como reserva de valor. La alternativa más habitual de esos pesos es la compra de dólares o colocar el dinero a una tasa de interés para no perder poder adquisitivo. En esta disyuntiva, los intermediarios financieros ofrecen una tasa de interés para satisfacer esa demanda del público. Estos intermediarios se dan vuelta y prestan ese dinero, siendo en ese punto donde aparece el Banco Central. La Autoridad Monetaria es desde hace mucho tiempo el principal deudor de los bancos comerciales, dado que estos han ido disminuyendo fuertemente el volumen de préstamos al sector privado y han colocado de forma creciente el dinero que toman del público en el BCRA en forma de LEBAC, LELIQ, NOTALIQ y en la actualidad en los denominados “Pases”. Es decir, el sistema bancario perdió su función principal que es tomar depósitos y prestarlos para dinamizar la inversión.

Ahora bien, cuando los pasivos remunerados del Banco Central acaparan prácticamente el destino total de los pesos de la economía, termina generando un problema y es que pierde efectividad el manejo de la tasa de interés para conducir el ciclo económico. Es decir, si la economía se está “recalentando”, que el Banco Central suba la tasa de interés no implica (en nuestra economía) que los bancos comerciales tengan una contracción del crédito para “enfriar” la economía. Por el contrario, dado que la mayor parte de ese dinero lo tiene el Banco Central, esa suba de la tasa de interés implica una aceleración en el crecimiento de los pasivos remunerados que la Autoridad Monetaria mantiene en su cartera.

Tal como se observa en el siguiente gráfico, en septiembre de 2023 se registró un pico en el volumen de pasivos remunerados al tiempo que la base monetaria se venía contrayendo en términos reales. Tras la aceleración inflacionaria del último trimestre de 2023 y sin nuevos aumentos en la Tasa de Política Monetaria (TPM), se configuró un proceso de pérdida de poder de compra de esos pasivos remunerados, tendencia que se profundizó con la nueva gestión dados los sucesivos recortes en la TPM en tándem con un salto inflacionario tras la devaluación de diciembre. A esto se agrega que el Banco Central fue emitiendo instrumentos/pasivos en dólares (BOPREAL) para arreglar la deuda pasada con importadores y tener un doble impacto con un recorte en la cantidad de pesos en circulación factibles de colocarse en Pases en pesos. Por último, desde abril el Tesoro comenzó a generar incentivos para que los bancos se desprendan de los pasivos remunerados que estaban en el BCRA y suscriban letras de corto plazo (LECAPS), lo cual en mayo colaboró a que disminuya más rápidamente el stock de estos pasivos remunerados. No obstante, esto no sería más que un pase de manos de deuda de corto plazo del BCRA al Tesoro.

Al analizar la evolución del pasivo del BCRA en dólar MEP, se mantuvo relativamente estable hasta finales de enero, momento en el cual la cotización del dólar financiero comenzó a caer y se revaluó el peso haciendo crecer el nivel de la base monetaria ampliada. En mayo, si bien el dólar dejó de caer, los más de 13 billones de pesos que colocó el Tesoro en LECAP, implicó también un fuerte ajuste en la valuación de los pasivos del BCRA en dólares. En cuanto al mes de junio, continúa la tendencia de contracción en dólares ante la fortaleza de la cotización financiera.

Desafíos de la política económica para alcanzar la convergencia

A nivel general se vislumbra que aún el activo del BCRA no se termina de recuperar y se están encontrando dificultades para que siga mejorando en el corto plazo. Por el lado del pasivo, continúa siendo de una magnitud importante y al no tener suficientes reservas internacionales netas, no se termina de acomodar el balance.

No obstante, toma centralidad la estrategia audaz que está llevando a cabo el Tesoro. El “pase de manos” de los Pases del BCRA a letras del Tesoro, implica que al emitir LECAPS el Tesoro recibe a cambio pesos que los vuelve a colocar en el Banco Central a tasa cero. En este sentido, el gobierno apuesta a que funcione el “ancla fiscal”, pero al final del camino se paga una tasa de interés y se está aumentando la deuda por más que el Tesoro no utilice ese efectivo para financiar al Estado. Esto termina exigiendo un superávit fiscal muy sólido para poder financiar este sinceramiento del déficit “cuasifiscal” que se generaba en el Banco Central.

En base a lo expuesto, la efectividad del plan parece quedar supeditado a que no se frene el proceso de desinflación y la economía crezca. Si la inflación continúa cayendo y la economía crece, eso podría incrementar la demanda de dinero y disminuir la necesidad de encontrarle un destino al exceso de dinero en circulación. Para ello, es una condición necesaria que la expectativa de devaluación y la brecha cambiaria se mantenga controlada, siendo la continuidad en la recomposición de reservas internacionales netas una señal clave en dicho sentido. El problema es que el Banco Central comenzó a comprar cada vez menos reservas – a pesar del cepo cambiario - en un momento del año donde la oferta es más amplia, por lo que no es tan claro el panorama para los próximos meses. Es decir, poco a poco vuelve a aparecer la necesidad de dólares y el riesgo país no termina de caer para que Argentina pueda volver a los mercados de crédito.

Respecto al sector agroindustrial, tal como informamos en el siguiente artículo, se están liquidando dólares conforme al promedio. En algún punto se tiene que lidiar con precios de exportación más bajos, más allá de que los volúmenes se recompusieron. Hasta junio, el productor vende su cosecha gruesa por presión estacional, será clave ver si estarán los incentivos para que se mantenga dinámica comercial los próximos meses hasta que la necesidad de financiar la próxima cosecha mueva más negocios.

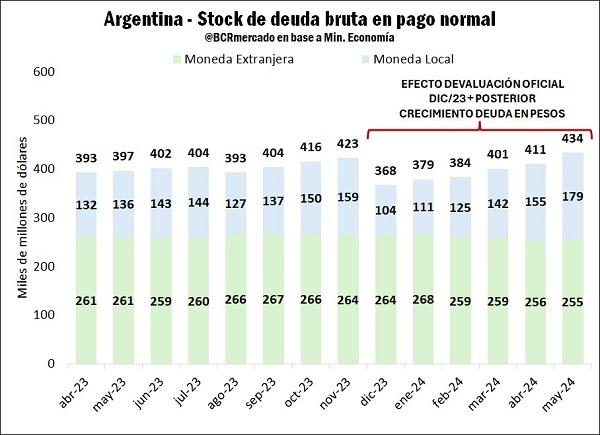

Toma centralidad la evolución de la deuda bruta

Por último, hay un punto central que dejará de pasar desapercibido y es la evolución del stock de deuda de Argentina. Esto, debido a que el Tesoro está realizando mayormente colocaciones “Cupón Cero” donde el pago de intereses está implícito y estos no se terminan reflejando en el rubro intereses del presupuesto del Sector Público Nacional. Si bien en diciembre de 2023 el stock de deuda en pesos cayó fuertemente, desde enero comenzó a crecer nuevamente y con rapidez. Por su parte, el stock de deuda en dólares registró una tendencia contraria y morigeró el incremento total del stock de deuda bruta.

En mayo, la valuación en dólares de la deuda en pesos aumentó en nada menos que USD 24.000 millones dada la gran emisión de LECAP (a corto plazo) que se realizaron el mes pasado. Un punto positivo es que son letras a tasa fija y empatando o por debajo de la inflación, pero eso no quita que los volúmenes de vencimiento comiencen a ser de gran magnitud, lo cual puede terminar agregando volatilidad en los mercados si hay dudas sobre la efectividad de los roleos de deuda y el programa económico.

Oferta y Demanda proyectada

Índice de contenidos

- 4 indicadores de la comercialización de granos durante el primer semestre 2024

- Litio argentino: China invierte cerca de US$ 3.400 millones en siete proyectos

- Se desacelera el ritmo de negocios por soja y se espera más dinamismo en el maíz

- El poder de compra de una tonelada de trigo es la mitad que en diciembre

- Exportaciones: Nueva baja en los volúmenes embarcados, con fuerte incidencia de China