¿A dónde va Brasil para el 2040 en materia granaria? Implicancias para Argentina

JULIO CALZADA - BLAS ROZADILLA

¿Cómo ha sido el desarrollo de la producción agrícola desde comienzos de siglo en Brasil? ¿Cómo puede evolucionar la producción y exportaciones de soja y maíz de este gran país competidor de Argentina? ¿Cuáles son los principales factores que limitan la competitividad del sector agrícola brasileño el mercado global? Investigadores de la Universidad de Texas con miembros del equipo de investigaciones económicas del USDA han publicado un estudio en el que se analiza el potencial de Brasil como consumidor y competidor para los productos agrícolas estadounidenses hasta el año 2040.

Las principales conclusiones a las que arriban son muy importantes para la República Argentina porque prevén un notable crecimiento en la producción de granos en dicho país. Las principales son:

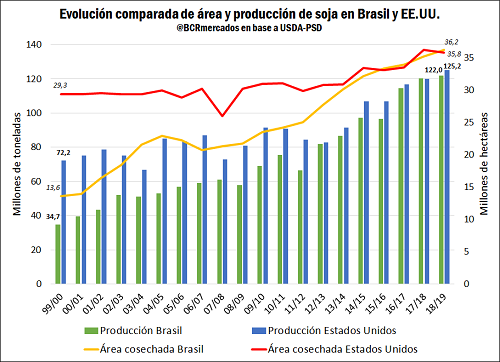

Indicador N°1: En soja, Brasil ha triplicado su producción desde comienzos de siglo (Campaña 1999/2000) alcanzando las 120,3 Mt en la 2017/2018 debido al notable crecimiento del área sembrada y cosechada.

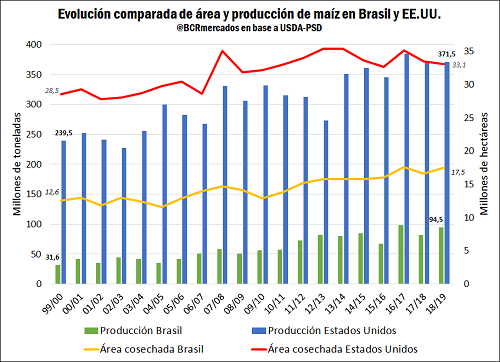

Indicador N°2: En maíz, Brasil ha duplicado su producción desde comienzos de siglo (Campaña 1999/2000) alcanzando las 82 Mt en la 2017/2018. En la 2016/2017 tuvo su mejor performance productiva con 98,5 Mt. Notable incremento de los rindes en este cultivo.

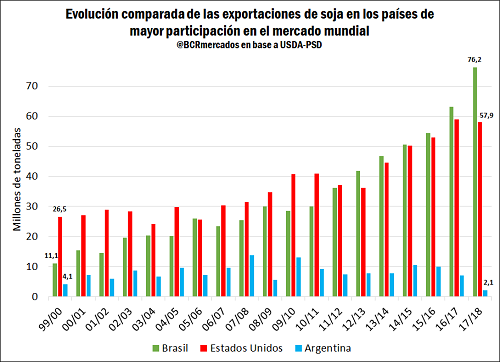

Indicador N°3: Brasil pasó a ser el máximo exportador de poroto de soja desde el año 2012 en adelante, superando a Argentina y Estados Unidos. En la campaña 2017/18, Brasil exportó 76,2 Mt de soja, un 31,5 % más que las 57,9 Mt de toneladas exportadas por los EE.UU. en su ciclo comercial.

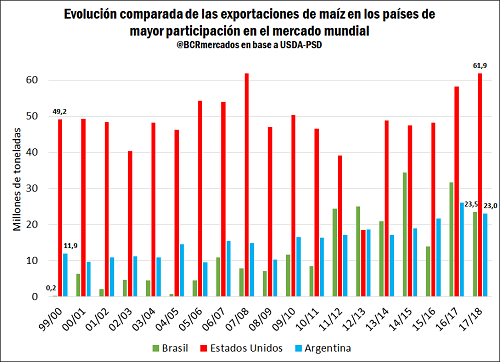

Indicador N°4: Las exportaciones brasileñas de maíz ocupan alternativamente el segundo o tercer lugar a nivel mundial, por detrás de Estados Unidos. En la campaña 2016/2017 llegó a vender al exterior cerca de 31 Mt, cuando el gran país del Norte de América colocó cerca de 58 Mt. Pero lo interesante es que las ventas externas brasileñas se multiplicaron por 7 en términos de volumen en el transcurso de 11 campañas, ya que en el 2005/2006 exportaba apenas 4,5 Mt.

Indicador N°5: Hay dos factores principales que limitan la competitividad de Brasil en los mercados internacionales de granos: la infraestructura de transporte y las regulaciones estatales. Según el Índice de Competitividad Global 2017-2018 construido por el Foro Económico Global, Brasil ocupa un relegado puesto N° 108 de 137 países en cuanto a calidad general de infraestructura de transporte.

Indicador N°6: Brasil ha registrado una notable expansión del área agrícola en los últimos años. Se estima que la superficie cultivable brasileña se expandirá en los próximos 25 años, creciendo de 56 millones de hectáreas (M ha) en 2010 a 92 M ha en 2030 y 114 M ha en 2050. En consecuencia, el área cultivable podría más que se duplicarse en un lapso de 40 años.

Indicador N°7: Proyecciones al 2040 en producción de soja y maíz. Como resultado de los aumentos en área y rendimientos, la producción total de soja aumentaría en 127 Mt hasta el año 2040 pasando de 108 Mt en el 2018 a 235 Mt en la campaña 2039/40. La producción total de maíz aumentaría en 75 Mt hasta el año 2040 pasando de 95 Mt en el 2018 a 168,4 Mt en la campaña 2039/40.

Indicador N°8: Proyecciones al 2040 en exportaciones de maíz y soja: Por el lado del comercio internacional, se proyecta que las exportaciones brasileñas de soja aumenten 3,8 % anual para alcanzar las 143 Mt en la campaña 2039/40. Las exportaciones de maíz aumentarían 2,2 % promedio por año para llegar a 55 Mt al final del período proyectado.

Ante esto vale hacerse algunas preguntas. Si se confirma hacia el 2040 estas previsiones de fuerte crecimiento en la producción brasileña de soja y maíz. Aumentará la demanda global para absorber esta mayor producción. ¿Qué sucederá con los precios futuros hacia el 2040? Preguntas inquietantes para el futuro de los productores agropecuarios argentinos.

Nota completa:

Recientemente, investigadores de la Universidad de Texas A&M en conjunto con miembros del equipo de investigaciones económicas del Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés) han publicado un estudio en el que se analiza el potencial de Brasil como consumidor y competidor para los productos agrícolas estadounidenses hasta el año 2040. De ese extenso trabajo se expondrá una síntesis con los datos que resultan de mayor relevancia respecto a nuestro país vecino, haciendo énfasis en los principales aspectos de la producción y comercialización agrícola brasileña, y en las proyecciones para la producción y la exportación de soja y maíz. Recordemos que Brasil no sólo compite con Estados Unidos en materia de producción de granos sino también con Argentina.

Indicador N°1: En soja, Brasil ha triplicado su producción desde comienzos de siglo (Campaña 1999/2000) alcanzando las 120,3 Mt en la 2017/2018 debido al notable crecimiento del área sembrada y cosechada.

Brasil ha sido uno de los principales productores de soja durante décadas, alcanzando en la campaña 2017/18 las 120,3 millones de toneladas (Mt), triplicando la producción desde comienzos del siglo. Mientras que los rendimientos promedio de la soja en Brasil fueron de 34,2 qq/ha en la 2017/18, éstos han fluctuado ligeramente con una tendencia al alza desde el inicio de los años 2000. Gran parte del crecimiento de Brasil se debe a un aumento sustancial en la superficie cosechada, con un crecimiento del 152,3 %, de 13,93 millones de hectáreas en 2000/01 a 35,15 millones en 2017/18. A efectos comparativos, la producción de soja en los Estados Unidos totalizó 116,9 Mt en 2016/17 con un rendimiento promedio de 34,9 qq/ha en poco menos de 33,5 millones de hectáreas, lo que representa un 14,2 % más que el área cosechada durante 2000/01.

Indicador N°2: En maíz, Brasil ha duplicado su producción desde comienzos de siglo (Campaña 1999/2000) alcanzando las 82 Mt en la 2017/2018. En la 2016/2017 tuvo su mejor performance productiva con 98,5 Mt. Notable incremento de los rindes en este cultivo.

Brasil también se ha convertido en un importante productor de maíz. Con una producción de 82 Mt en 2017/18, ha duplicado la producción de principios del siglo XXI, incluso con una caída del 16,8 % respecto a las 98,5 Mt cosechadas en la campaña 2016/17 debido retrasos en las plantaciones y una sequía prolongada. Gran parte de este crecimiento de la producción se debe a un aumento en el rendimiento promedio que de los 32 qq/ha en 2000/01 llegó a alcanzar los 56 qq/ha en 2016/17.

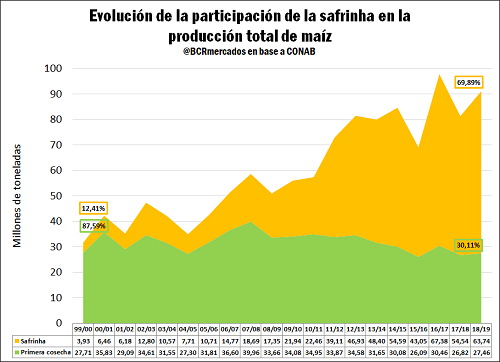

Aunque los rindes del maíz están creciendo, la producción del cereal en Brasil es típicamente una cosecha de segunda temporada después de la soja, lo que en parte explica por qué sus rendimientos no han aumentado aún más. A efectos comparativos, la cosecha de Estados Unidos, máximo productor mundial, totalizó 370,96 Mt en 2017/8 con un rendimiento promedio de 110,9 qq/ha. Sin embargo, la segunda cosecha de maíz, conocida como Safrinha en Brasil, es ahora la temporada de producción dominante. Según datos de CONAB, pasó de representar el 12,4 % de la producción anual total de maíz durante la campaña comercial 1999/00 al 68,9 % durante 2016/17.

Indicador N°3: Brasil pasó a ser el máximo exportador de poroto de soja desde el año 2012 en adelante, superando a Argentina y Estados Unidos. En la campaña 2017/18, Brasil exportó 76,2 Mt de soja, un 31,5 % más que las 57,9 Mt de toneladas exportadas por los EE.UU. en su ciclo comercial.

Brasil ha sido el máximo exportador de soja desde 2012 por delante de los Estados Unidos y Argentina. Antes de 2012, Brasil ocupaba el segundo lugar por detrás del país norteamericano, pero las exportaciones brasileñas crecían constantemente cada año a un ritmo mayor que las estadounidenses. En la campaña 2017/18 (de octubre a septiembre, según el año comercial considerado por el USDA-PSD), Brasil exportó 76,2 Mt de soja, un 31,5 % más que las 57,9 Mt de toneladas exportadas por los EE.UU. en su ciclo comercial. Las exportaciones brasileñas y estadounidenses de la oleaginosa compiten fuertemente por el mercado chino, principal demandante a nivel mundial, y lo han hecho durante quince años o más, además compiten en la Unión Europea.

Indicador N°4: Las exportaciones brasileñas de maíz ocupan alternativamente el segundo o tercer lugar a nivel mundial, por detrás de Estados Unidos. En la campaña 2016/2017 llegó a vender al exterior cerca de 31 Mt, cuando el gran país del Norte de América colocó cerca de 58 Mt. Pero lo interesante es que las ventas externas brasileñas se multiplicaron por 7 en términos de volumen en el transcurso de 11 campañas, ya que en el 2005/2006 exportaba apenas 4,5 Mt.

Las exportaciones brasileñas de maíz en los últimos años han alternado entre la posición número dos y tres en el ranking con Argentina, ambos detrás de los Estados Unidos. Por ejemplo, las exportaciones mundiales de maíz totalizaron 160,1 Mt en la campaña 2016/17 según datos del USDA-PSD, con las exportaciones de los Estados Unidos sumando 58,3 Mt, seguidas por Brasil con 31,6 Mt y Argentina con casi 26 Mt. Analizando la evolución, las exportaciones brasileñas del cereal fueron de 4,5 Mt en 2005/06, mientras que las exportaciones de Estados Unidos en ese mismo período fueron de 54,2 Mt. Esto ilustra un significativo crecimiento en las exportaciones de maíz brasileño de casi un 600 %, es decir, las ventas externas brasileñas se multiplicaron por 7 en términos de volumen en el transcurso de 11 campañas.

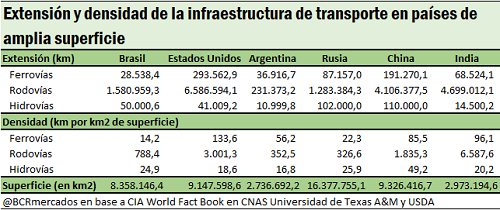

Indicador N°5: Hay dos factores principales que limitan la competitividad de Brasil en los mercados internacionales de granos: la infraestructura de transporte y las regulaciones estatales. Según el Índice de Competitividad Global 2017-2018 construido por el Foro Económico Global, Brasil ocupa un relegado puesto N° 108 de 137 países en cuanto a calidad general de infraestructura de transporte.

Existen muchos inconvenientes particulares en Brasil que hacen que su mercado agrícola no haya sido debidamente explotado y que, a su vez, dificultan la capacidad del sector para competir en los mercados a nivel global. Dos de los principales problemas de carácter transversal para toda la economía brasileña, pero con una incidencia predominante en el sector agrícola, son la infraestructura de transporte de Brasil y la compleja red de políticas y regulaciones gubernamentales.

Haciendo foco, en primer lugar, en las cuestiones logísticas, cabe destacar que Brasil no solo tiene un bajo nivel de densidad de infraestructura de transporte en relación con otros países grandes como se puede apreciar en el cuadro adjunto, sino que también la calidad de la misma no es la adecuada. Según el Índice de Competitividad Global 2017-2018 construido por el Foro Económico Global, Brasil ocupa el puesto 108 de 137 países en cuanto a calidad general de infraestructura de transporte. La situación Argentina no es mucho mejor ya que se posiciona en el lugar 106, mientras que Estados Unidos ocupa el décimo (10°) lugar del ranking.

Según una investigación realizada por la Confederación Nacional de Transporte de Brasil en 2015, la infraestructura de la mayoría de los distintos modos de transporte sufre de falta de mantenimiento, falta de inversión, además de diversos problemas laborales que pueden surgir por falta de mano de obra calificada o por dificultades para contratar cuadrillas. La baja densidad de rutas, además, carece de pavimentación y debe resistir una flota camionera envejecida, mientras que los rieles sufren cuellos de botella físicos y operacionales, y la falta de expansión integrada. La navegación interior y los puertos tienen altos impuestos y aranceles, escasez de terminales y dificultades para obtener créditos.

La comparación entre los Estados Unidos y Brasil, los dos mayores productores y exportadores de soja, señala que el país norteamericano tiene una gran proporción de su producción, 45 %, que se mueve a través de vías navegables interiores, mientras que Brasil transporta sólo el 9 % por esta vía. El país sudamericano usa el camión para transportar a la mayoría de la soja, un 65 %, mientras que Estados Unidos envía solo el 20 % de la oleaginosa por carretera. El resto de la cosecha en cada país viaja en tren: 26 % en Brasil y 35 % en los EE.UU. La producción de ambos países, en promedio, viajan aproximadamente 1.000 kilómetros desde los campos hasta los puertos, sin embargo, el 80 % de los envíos de EE.UU. se realiza por agua y ferrocarril, mientras que sólo el 35 % de la producción brasileña se transporta por estos modales.

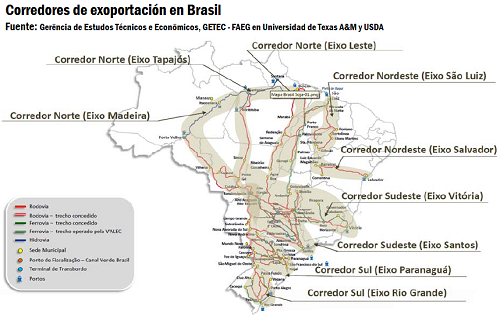

A pesar de los problemas que puede haber asociados a la infraestructura de transporte brasileña, los productos agrícolas continúan entrando y saliendo de Brasil y fluyendo a lo largo de todo el país. Existen numerosos corredores de infraestructura de transporte que permiten a Brasil exportar y competir en los mercados internacionales, y distribuir los productos que importa. Como la gran mayoría de los demás países del mundo, Brasil seguramente puede mejorar su infraestructura de transporte. No obstante, continúa enviando grandes volúmenes de productos agrícolas a todo el país y es lo suficientemente competitivo como para mantener grandes cuotas en los mercados globales. A medida que se produzcan más inversiones del sector público y privado en carreteras, ferrocarriles, vías navegables interiores y puertos, los corredores de comercio internacional de Brasil serán más eficientes, logrando así una mayor competitividad en los mercados del mundo.

Otros de los problemas existentes en Brasil que funcionan como un limitante para el desarrollo del sector agrícola brasileño y de su competitividad internacional es la amplia gama de leyes y regulaciones que abarcan los impuestos, el trabajo, los seguros de cosechas y el medio ambiente. Cuando se toman juntas, estas leyes elevan el costo de hacer negocios en Brasil y con las empresas brasileñas.

El total de impuestos y contribuciones pagadas por las empresas brasileñas asciende al 68,4 % de las ganancias. Además, el Instituto Brasileño de Planeamiento y Tributación estimó que para 2015 un brasileño típico que cumple con todas las leyes fiscales pagó el 41,4 % de sus ingresos en impuestos. La carga fiscal como porcentaje del PIB correspondió al 32,7 % en ese mismo año según datos oficiales. Estas son solo tres de las razones por las cuales la evasión fiscal es relativamente alta en Brasil y por las que el Doing Business del Banco Mundial (2018) clasifica a Brasil en el lugar 184 entre 190 países en el pago de impuestos.

Indicador N°6: Brasil ha registrado una notable expansión del área agrícola en los últimos años. El informe estima que la superficie cultivable brasileña se expandirá en los próximos 25 años, creciendo de 56 millones de hectáreas (M ha) en 2010 a 92 M ha en 2030 y 114 M ha en 2050. En consecuencia, el área cultivable podría más que se duplicarse en un lapso de 40 años. Entre otros factores, habrá un crecimiento significativo en la producción agrícola porque la ganadería se volverá más intensiva y muchos pastizales previamente dedicados al ganado estarán disponibles para cultivos.

Como se menciona anteriormente, el área cosechada, el rendimiento y la producción de Brasil se han expandido en general durante las últimas décadas. Una clave para esto es la expansión de la tierra con muchas hectáreas de pastizales convertidas en tierras de cultivo. Parte de esta expansión ha venido con el apoyo del gobierno federal y ciertos gobiernos estatales.

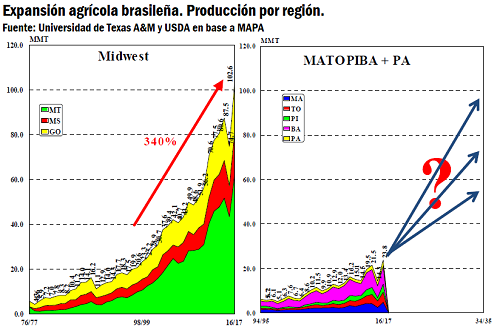

La expansión de la tierra en combinación con la incorporación de tecnología adaptada explica en gran medida el milagro agrícola brasileño. El área de cultivo del país se expandió desde los estados del sur con el bioma de Mata Atlántica hasta los estados del medio oeste (Mato Grosso, Mato Grosso do Sul y Goiás) con el bioma de sabana (Cerrado) durante los años 70 y 80. El suelo de Cerrado es deficiente en nutrientes esenciales y propenso a la degradación. Las instituciones nacionales, incluidas Embrapa y universidades federales, y las instituciones estatales, en cooperación con el sector productivo, desarrollaron paquetes de tecnología específicos para el entorno de Cerrado. Un ejemplo es el sistema de labranza reducida o nula que aumenta la productividad y permite dos cultivos durante un año. Esto llevó a un aumento en la producción de grano del 340 % de 1999 a 2017.

Otra área potencial para un crecimiento significativo en la producción agrícola puede surgir a medida que la ganadería se vuelve más intensiva y los pastizales previamente dedicados al ganado están disponibles para cultivos. Un estudio realizado por un consorcio de institutos de investigación brasileños desarrolló el modelo GLOBIOM-Brasil para investigar cómo el Código Forestal de Brasil (que establece la cobertura de vegetación nativa requerida en cada región) determinará el uso futuro de la tierra. Los resultados muestran que la superficie cultivable brasileña se expandirá en los próximos 25 años, creciendo de 56 millones de hectáreas (M ha) en 2010 a 92 M ha en 2030 y 114 M ha en 2050.

Por lo tanto, se espera que el área cultivable más que se duplique en un lapso de 40 años. El modelo también pronostica una disminución significativa en los pastizales a medida que la producción ganadera se vuelve más eficiente y requiere menos tierra para obtener una mayor producción. El uso de las pasturas disminuirá en 10 M ha en 2030 en comparación con 2010 y en 20 M ha en 2050. Para 2030, habrá 230 millones de cabezas de ganado en Brasil, 57 % más que en 2000, y este ganado requerirá un 30 % menos de área por cabeza para la producción.

Actualmente, la expansión de la tierra está ocurriendo en MATOPIBA y Pará (MATOPIBA + PA). MATOPIBA es un acrónimo de los estados Maranhão, Tocantins, Piauí y Bahía, la mayoría de los cuales consiste en el bioma Cerrado. Las instituciones brasileñas han estado desarrollando paquetes tecnológicos específicos para la región. Por ejemplo, Embrapa tiene un grupo de científicos que trabajan en un proyecto llamado MATOPIBA. Además, los agricultores, a través de asociaciones de productores, están invirtiendo en tecnologías para aumentar la productividad a través de un proyecto de riego y gestión del agua con socios internacionales.

La reciente expansión en la región de MATOPIBA + PA ha sido similar a la expansión en el Medio Oeste veinte años antes. La producción de granos en los estados de esa región fue de alrededor de 23 Mt en 1999, mientras que la producción de granos en MATOPIBA + PA fue de alrededor de 23 Mt en 2017. En el Medio Oeste ahora se cosechan alrededor de 100 Mt. Aunque existen desafíos, el aumento de la producción en los estados del Medio Oeste sugiere que el país podría superar estos desafíos y permitir que MATOPIBA + PA realice un crecimiento continuo durante los próximos veinte años, ya sea a un ritmo similar o inferior que el visto en la expansión del Medio Oeste.

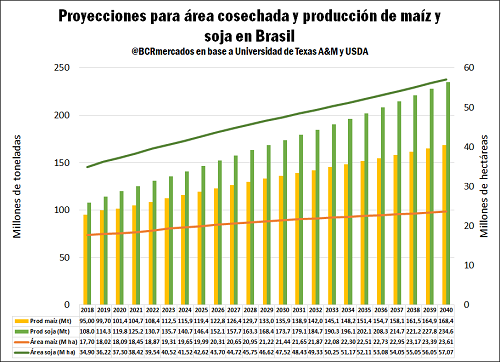

Indicador N°7: Proyecciones al 2040. Como resultado de los aumentos en área y rendimientos, la producción total de soja aumentaría en 127 Mt hasta el año 2040 pasando de 108 Mt en el 2018 a 235 Mt en la campaña 2039/40. La producción total de maíz aumentaría en 75 Mt hasta el año 2040 pasando de 95 Mt en el 2018 a 168,4 Mt en la campaña 2039/40.

El sector agrícola de Brasil es uno de los más grandes y más dinámicos del mundo, generando un crecimiento anual promedio de 3,4 % durante las últimas dos décadas. Si bien ha habido una expansión en la frontera agrícola que refleja los vastos recursos del país, el aumento de la producción se ha derivado en gran parte del aumento de la productividad. Con un escenario de crecimiento económico continuo hasta 2040, se espera que el sector agrícola de Brasil siga evolucionando para satisfacer el aumento del consumo interno y la demanda externa. En particular, es probable que se produzcan cambios en los patrones de producción, un mayor uso de nuevas tecnologías, mayores inversiones en la agricultura, industrias agroalimentarias y desarrollos de infraestructura en los próximos años.

Las proyecciones comerciales de Brasil hasta 2040 se basan en un modelo dinámico de la agricultura brasileña, que se utiliza para derivar las proyecciones a largo plazo del USDA. El modelo incorpora relaciones económicas y suposiciones relativas a las tendencias en el área cosechada, los rendimientos y el consumo. Las proyecciones de producción y comercio agrícolas de Brasil también reflejan las políticas internas vigentes para marzo de 2018 y el uso creciente de la tecnología para permitir cambios en la productividad agrícola.

Para el análisis de la agricultura brasileña en 2018 - 2040, se incorporan dos problemas importantes que afectan a la agricultura a corto y mediano plazo: la recesión económica de Brasil de 2014-16 y un tipo de cambio real/dólar más alto, que se utilizan para construir el escenario 2040. Las respuestas estimadas de la oferta y la demanda del mercado doméstico a la recuperación de la recesión incluyen un mayor ingreso per cápita, una menor inflación, menores tasas de interés y una continua devaluación del real.

Las proyecciones a largo plazo del USDA para 2028 reflejan la continua depreciación del real hasta 2022 y una leve apreciación a partir de entonces hasta 2027, antes de permanecer relativamente estable. El crecimiento del PIB se ubica promedia el 3,3 % por año durante 2019-23, seguido por un crecimiento anual de 3,1 % hasta 2028, y un crecimiento anual de 2,3 % hasta 2040. En consecuencia, cinco millones de hectáreas de nuevas tierras se ponen en producción, mientras que el doble cultivo aumenta el área total cosechada en 17 M ha para 2028 y 15,6 M ha adicionales en 2029-40. Se espera que el área de la soja aumente 2,2 % por año para alcanzar 57 M ha al final del período de proyección, mientras que el área de maíz aumenta 1,3 % anualmente, en promedio.

Como resultado de los aumentos en área y rendimientos, la producción total de soja aumentaría en 127 Mt hasta el año 2040 pasando de 108 Mt en el 2018 a 235 Mt en la campaña 2039/40.

La producción total de maíz aumentaría en 75 Mt hasta el año 2040 pasando de 95 Mt en el 2018 a 168,4 Mt en la campaña 2039/40.

Ante esto vale hacerse algunas preguntas. Si se confirma hacia el 2040 estas previsiones de fuerte crecimiento en la producción brasileña de soja y maíz. Aumentará la demanda global para absorber esta mayor producción. ¿Qué sucederá con los precios futuros hacia el 2040? Preguntas inquietantes para el futuro de los productores agropecuarios argentinos.

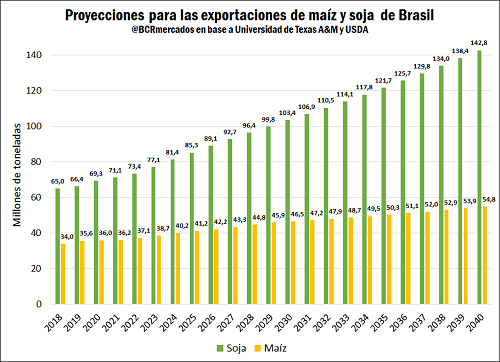

Indicador N°8: Por el lado del comercio internacional, se proyecta que las exportaciones brasileñas de soja aumenten 3,8 % anual para alcanzar las 143 Mt en la campaña 2039/40. Las exportaciones de maíz aumentarían 2,2 % promedio por año para llegar a 55 Mt al final del período proyectado.

Hay muchos desafíos que Brasil deberá enfrentar para alcanzar su potencial de producción. La infraestructura, principalmente carreteras, ferrocarriles, puertos y capacidad de almacenamiento, no se encuentra a la altura de las necesidades actuales de la producción. Aunque se están realizando algunas mejoras, los costos de transporte de commodities siguen siendo altos para los niveles actuales de cosecha. Si se produce la expansión en MATOPIBA, esto aumentará la presión por las mejoras de infraestructura. La estabilidad política también es crucial para llevar a cabo las reformas propuestas. Muchas entidades del sector privado se muestran optimistas sobre el futuro de Brasil como exportador. Se ha incrementado el financiamiento por parte de las compañías de granos para el transporte y la infraestructura relacionada para mover el producto de manera más eficiente a través de los puertos, particularmente en el norte.

Oferta y Demanda proyectada

Índice de contenidos

- Relevancia demográfica y económica de la región del Norte argentino afectada por excesos hídricos

- Con el sector exportador abastecido, bajó la presión compradora y los precios del trigo se desinflaron

- El maíz temprano recupera terreno y, de la mano de una cosecha récord, augura una álgida campaña de exportación para Argentina