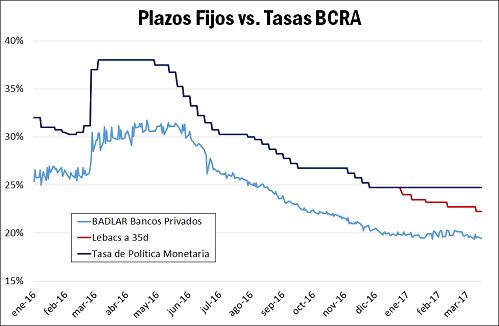

El comienzo de 2016 coincidió con la reducción de la brecha existente entre las Letras emitidas por el Banco Central y los depósitos a plazos fijo que ofrece el resto del sistema financiero. Mientras el rendimiento de las primeras ha descendido sensiblemente en sus vencimientos más cercanos, las tasas pagadas por plazos fijos se han mantenido relativamente estables. Ello no significa que los bancos hayan hecho frente por cuenta propia al costo de la caída de dicha diferencia, debemos recordar que la tasa de referencia de política monetaria, la correspondiente al corredor de pases, se mantiene en 24,75% desde hace ya casi tres meses (ver siguiente gráfico).

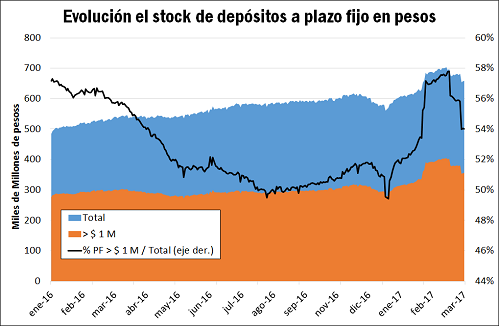

Esta dinámica fue acompañada por un marcado incremento en el stock total de plazos fijos en pesos, el cual pasó de un nivel de alrededor de $ 584 mil millones a fines de 2016 a un máximo de $ 703 mil millones al cierre de febrero. El siguiente gráfico evidencia que dicho crecimiento ha provenido de un alza en los depósitos de más de un millón de pesos, los cuales recuperaron sus niveles de participación de principios de año tras el incremento en la demanda de pesos correspondiente a la finalización la primera etapa del sinceramiento fiscal.

Ahora que nos acercamos al cierre definitivo del 'blanqueo', fechado originalmente para el 31 de marzo pero cuya presentación de documentación recientemente ha sido prorrogada hasta el próximo 17 de abril, vemos cómo se repite el comportamiento descrito anteriormente. Los depósitos a plazo fijo superiores a un millón de pesos registran al 17/03 una caída de $ 48.960 millones con respecto al cierre de febrero, con su participación dentro del total retrocediendo 4 puntos porcentuales al 54%. En contraste, los depósitos menores a un millón de pesos crecieron unos $ 4 mil millones, compensando parcialmente el retroceso en el total.

La marcada caída en los depósitos a plazo a fines del año pasado no impidió que se expanda la cartera de créditos hipotecarios y prendarios otorgados por las entidades financieras al sector privado no financiero, los cuales crecieron un 11,5% y 16,1% respectivamente desde noviembre hasta el mes de enero inclusive.

En el segmento hipotecario, la reciente alza representa buena parte del crecimiento interanual del 15,4% al cierre de enero de 2017. Dentro de dicho total el principal driver es el crédito para viviendas, que muestra un alza del 24,2% con respecto al año anterior. El mismo no muestra grandes cambios en términos de su composición, con la adquisición de viviendas terminadas ocupando una porción mayoritaria (83%) del total, repartiéndose la misma en forma relativamente equitativa entre hogares nuevos y previamente existentes. Por el otro lado, el crédito prendario ha crecido un 42,7% en términos interanuales de la mano de la adquisición de automotores, la cual representa un 63% del total.