Los granos al diván: el análisis del mercado de granos en la semana

De un tiempo a esta parte, la demanda para exportación de granos y subproductos ha perdido la voracidad que demostró durante gran parte del año pasado, con la única excepción del trigo y el aceite de soja. Esta menor presión de la demanda coincide, además, con el ingreso de la nueva cosecha de granos gruesos, la baja de precios en el mercado externo de referencias y un dólar planchado, que forman un cocktail explosivo para los precios de los granos. Con la presunción de una producción récord en el caso del maíz y un output mucho mejor al que se esperaba hace dos meses atrás en el caso de la soja, las posibilidades de una mejora notable de las cotizaciones en el corto plazo se desinflan.

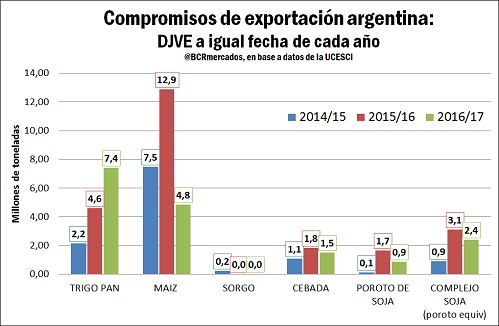

Para el maíz, las ventas comprometidas al exterior a la fecha suman menos de 5 millones de toneladas, cuando a la misma fecha del año anterior se habían presentado declaraciones juradas de ventas al exterior (DJVE) por casi 13 millones. Para la soja, los 2,4 millones de toneladas poroto equivalente comprometidos a la fecha (ello es, sumando habas de soja más el proporcional en poroto de la harina y el aceite vendido) queda un 22% por debajo de las obligaciones asumidas a la misma altura del 2016. El trigo es el único de nuestros principales productos de exportación que muestra a la fecha un notable avance en compromisos de exportación respecto a los años previos, tal como puede verse en el gráfico que sigue.

En el caso del maíz, los exportadores, presumiblemente, arrancan la campaña comercial con los inventarios en cero, ya que con los datos disponibles a la fecha el ciclo 2015/16 cerró con compras del sector exportador por 19,4 millones de toneladas (según el MinAgro) y despachos por alrededor de 22 Mt. Frente a este panorama, las compras de grano nuevo vienen relativamente aceleradas, registrándose ya originaciones de maíz por más de 8,5 millones de toneladas, el volumen más alto desde la campaña 2012/13 y el segundo mayor en los últimos diez años.

Los compromisos de embarque hasta mediados de abril, según NABSA, ascienden a 2,2 Mt a nivel país, de las cuales más de dos millones de toneladas deberán ser despachadas desde los puertos del Up River.

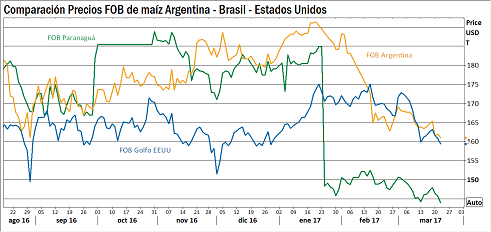

Las ventas anotadas para el total de la nueva campaña 2016/17, sin embargo, sí encienden la alarma por un notorio rezago respecto a las campañas previas, tal como hemos mencionado. Aquí debe tenerse en cuenta, por un lado, que los valores a los que se ofrece el maíz en puerto argentino aún no resultan competitivos en relación a algunos de nuestros principales competidores, tal como muestra el gráfico que sigue. Por otro lado, recién esta semana comenzó a entrar más fluidamente maíz a los puertos de la región, luego que el pulso seco de los últimos días permitiese evaporar la humedad el grano. Se estima que la cosecha alcanza a la fecha alrededor del 10% de la superficie nacional con un rinde promedio para nuestra región de entre 75 y 120 qq/ha.

En el caso de la soja, el panorama se vuelve algo más complicado. Con reservas de grano viejo, una excelente campaña triguera que permitió balancear las cuentas y un mercado muy fluido de maíz, todo indicaría que en estas semanas se volcará al mercado lo que aún se reservaba en stock, mientras que el grano nuevo tenderá a retenerse tanto como lo resistan las espaldas financieras del productor a la espera de una mejora en los precios o una recuperación del tipo de cambio.

Así las cosas, los negocios con soja no vienen deparando demasiadas sorpresas respecto a años previos. Del lado de la industria, a la fecha se registran compras por 5,6 Mt de poroto 2016/17, algo por debajo de los 5,9 con los que había logrado hacerse a esta altura del año pasado y levemente por encima de los 5,2 Mt promedio de los últimos 5 años. Del lado de la exportación, se adquirieron 4,1 Mt, más que los 3,3 Mt del año anterior pero por debajo de los 4,4 Mt que el sector en promedio ya habían adquirido durante las cinco campañas precedentes.

Sí sobresale, en tanto, el buen desempeño que muestra la actividad de procesamiento de soja. Según se conoció en la semana, el Ministerio de Agricultura estima el crushing de febrero en 2,6 millones de toneladas, por debajo de los excepcionales 3,2 Mt del febrero pasado pero un 26% por encima del promedio de los últimos cinco años, buscando satisfacer compromisos de embarque para los próximos 15 días por 1,4 Mt de harina de soja y 187.000 t de aceite.

El trigo, estrella del verano

Con la campaña 2015/16 cerrando con embarques estimados en 8,8 Mt según el MinAgro y compras del sector exportador por 7,5 Mt, la liquidación de stocks que ha tenido lugar en el ciclo comercial último salta a la vista. Con ello, las compras de trigo para embarque han mostrado desde el inicio de la campaña una vigorosidad sobresaliente, dando sostén a los precios incluso durante los meses del verano, cuando coincidentemente con la entrada de la nueva cosecha la presión de la oferta suele deslizar los precios a la baja.

Las compras totales de trigo nuevo a la fecha por 10,8 millones de toneladas, según informa el MinAgro, prácticamente duplican el ritmo de negocios de los últimos años. De ellos, el sector exportador ha adquirido 8,6 Mt (un 150% más que a la misma altura del año anterior), y embarcado casi 4 millones de toneladas, un 60% más que lo despachado a mediados de marzo el año anterior.

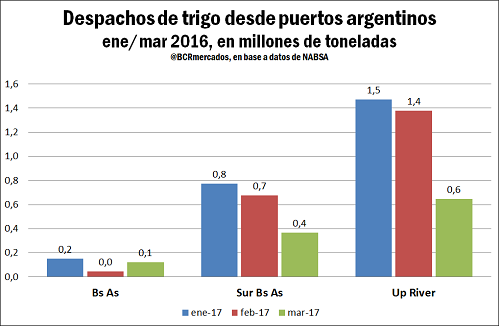

Según muestra la información de la agencia marítima NABSA, en los primeros tres meses del año los embarques del cereal estarían sumando 5,6 millones de toneladas a nivel país, de las cuales 3,5 Mt han sido despachadas desde los puertos del Up River. El boom exportador de comienzos del año pasado se adjudicó a las reformas políticas pro-exportación. Éste, va todo a cuenta de la potencia de cada uno de los eslabones de la cadena.