El contrato Trigo JUL’24 llegó a cotizar un 20% más que en Chicago

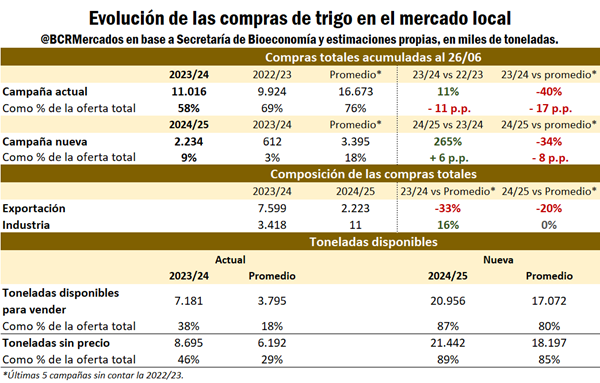

Con gran parte de la superficie objetivo de trigo ya implantada, el advenimiento de la nueva campaña triguera 2024/25 se lleva todas las miradas, mientras la campaña actual pasa algo inadvertida con un nivel comercial que a todas luces se ve relativamente más lento en comparación con los últimos años.

La industria local mantiene el ritmo de compras 2023/24 tal cual viene haciendo durante las últimas campañas, mientras las compras por parte del sector exportador corren por detrás de la media. Inclusive, ya sin los atractivos precios a cosecha de mayo y principios de junio, el avance de compras del ciclo 2024/25 se ha estancado.

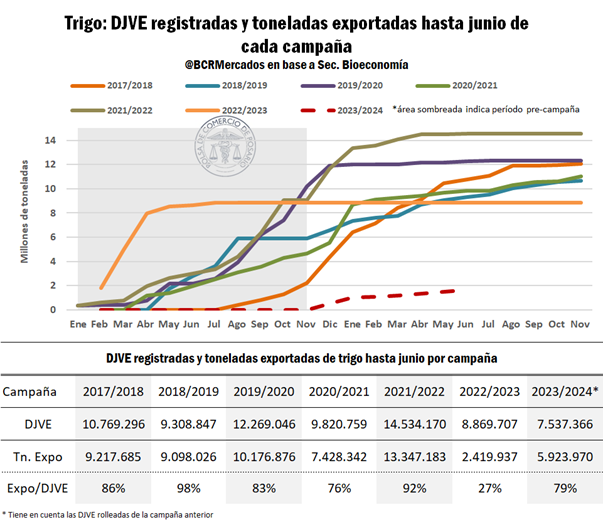

En el plano exportador, junio terminó con embarques por debajo de las 300.000 toneladas y el acumulado de la campaña 2023/24 es de 5,9 Mt, cuando el promedio es de casi 10 Mt a esta altura. Parte de las particularidades de la dinámica exportadora 2023/24 es el arrastre de las Declaraciones Juradas de Ventas al Exterior (DJVE) “rolleadas” de la campaña pasada. Estas se pueden estimar en hasta 5,9 Mt, volumen casi idéntico al exportado actualmente. Además, se han registraron nuevas DJVE para la presente campaña por 1,6 Mt hasta ahora.

Por lo cual, la ratio de cobertura entre toneladas embarcadas y registradas es del 79%, por detrás de la media para esta altura del año, quedando hasta 1,6 Mt que aún deberían embarcarse. Sin embargo, las compras internas del sector exportador ya superan el total de DJVE registradas, por lo que la brecha entre toneladas embarcadas y registradas estaría teóricamente cubierta por el sector. En lo que respecta a la campaña 2024/25, aún no se han registrado DJVE, siendo que de las 2,2 Mt comprometidas del nuevo ciclo el 99% han sido originadas por el sector exportador, de las cuales 1,7 Mt ya tienen precio.

Mientras tanto, la siembra de trigo nuevo supera el 90% del área objetivo a nivel nacional. La nueva campaña en un principio se perfilaba como posible ganadora al puesto de mayor extensión implantada con el cereal, sin embargo, las faltas de lluvias durante junio y julio habrían truncado la posibilidad de un nuevo hito. En este sentido, GEA BCR redujo el área de 6,9 a 6,72 M ha, lo que redunda en 22% más que la campaña pasada y que podría dejar, tomando un rinde medio, 20,5 Mt de trigo para el ciclo 2024/25.

Dinámica de las cotizaciones locales

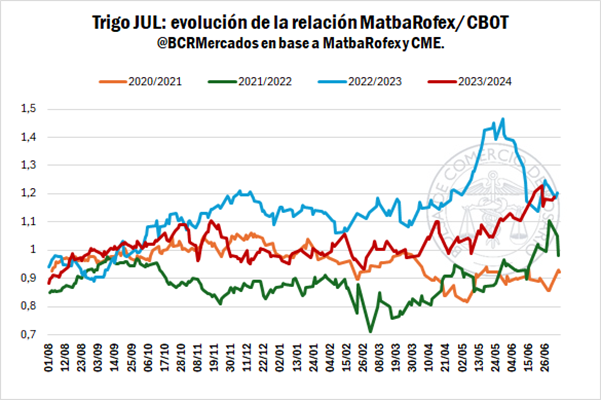

Siguiendo la tendencia internacional, la pizarra por trigo ronda los USD 225/t al tipo de cambio exportador, continuando con el sendero bajista en precios. Sin embargo, al mismo tiempo la posición JUL’24 sobre el mercado a término llega a ajustar por encima de los USD 250/t haciendo que una tonelada de trigo argentino supere en un 20% el precio negociado por una tonelada sobre el mercado a término de Chicago.

En parte esta distorsión se debe a la existencia de un tipo de cambio diferencial, que permite liquidar el 80% de los dólares ingresados al tipo de cambio oficial y el 20% restante sobre el mercado financiero. Como en MatbaRofex los contratos están expresados en dólares al tipo de cambio oficial, se necesitan “más dólares oficiales para hacer un dólar exportador”. Dado que, durante el último mes la cotización por el dólar sobre el mercado financiero ha aumentado en mayor proporción que la cotización por el dólar oficial, el precio sobre el visor de MatbaRofex estaría reflejando una mayor cantidad de “dólares oficiales” por tonelada.

Por otra parte, dado que pronto cerrará el contrato, las salidas de posiciones cortas y el bajo nivel de interés abierto sobre JUL’24 impactaron sobre la cotización del trigo más allá de la dinámica por el tipo de cambio. Como consecuencia, el pase de campaña entre julio y diciembre también escaló, aumentando el inverso hasta llegar a un 20% más de lo que cotiza el contrato sobre cosecha.

Mercado internacional

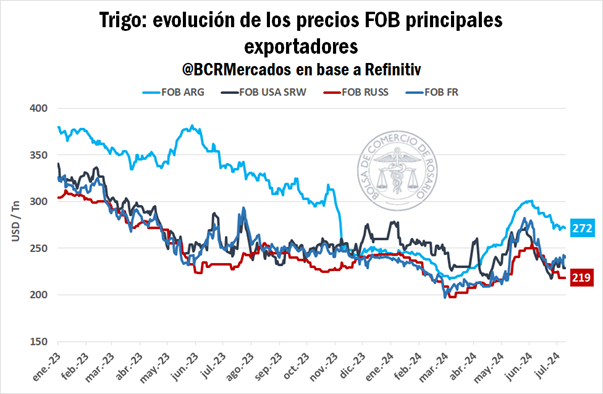

A esta altura del año, el mercado internacional por trigo gira en torno a la presión de cosecha del hemisferio norte, que en un contexto de buenos niveles de oferta general y sin nuevos sobresaltos sobre el plano climático y/o geopolítico ejerce su peso sobre las cotizaciones que rondan mínimos desde abril.

La cosecha norteamericana de trigo de invierno mantiene un muy buen ritmo, con un avance sobre el 63% del área objetivo, 20 p.p. por delante del año pasado e inclusive muy por encima de la media del último quinquenio. Respecto al trigo de primavera, el 75% de los lotes implantados se encuentra en condiciones buenas a excelentes mejorando entre semanas e inclusive por encima de las expectativas de los operadores; además, la superficie bajo sequía con trigo de primavera es de tan solo el 7% cuando el año pasado superaba el 25% a esta altura.

Al otro lado del mundo avanza la cosecha rusa de trigo de invierno. Las reestimaciones de producción a causa del efecto de las sequías y heladas en la zona europea, entre el Mar Negro y el Mar Caspio han aportado el fundamento por el lado de la oferta para aquella escalada sobre las cotizaciones durante el mes de mayo. Sin embargo, las pérdidas parecen haber encontrado un piso y los buenos rindes observados sobre las primeras hectáreas levantadas estarían hundiendo los precios FOB rusos, que son los que determinan el “termómetro” de mercado en la región.

Sobre el centro de la Unión Europea, ya comenzó oficialmente la campaña 2024/25 en Francia, donde la producción de trigo blando sería la más baja en cuatro años con una contracción entre campañas del 15% según FranceAgriMer. El principal productor de trigo de la UE habría padecido la cuarta primavera más húmeda de su historia, afectando severamente las condiciones de los cultivos y aportando así algún condimento alcista que pueda limitar las caídas sobre las cotizaciones.

Concretamente sobre Chicago, los fondos están acentuando sus posiciones cortas sobre el trigo, y oficialmente mantienen la mayor cartera netamente vendida a esta altura en por lo menos ocho años. Así como fueron protagonistas del rally más intenso por trigo en lo que va del 2024, ventas netas por 48.500 contratos desde el 28 de mayo hasta ahora han hundido los precios sobre la plaza norteamericana, que, entre el último pico de mayo y la actualidad, el contrato continuo perdió USD 46/t (-18%).

Oferta y Demanda proyectada

Índice de contenidos

- La recaudación por DEX del agro duplicó en el primer semestre respecto del año anterior

- Repunta el ingreso de camiones con maíz al Gran Rosario

- Algunos apuntes de la relación económica entre Francia y Argentina

- Feedlots: Pese a la buena receptividad en los campos, el primer semestre termina con un nuevo récord a nivel de encierre