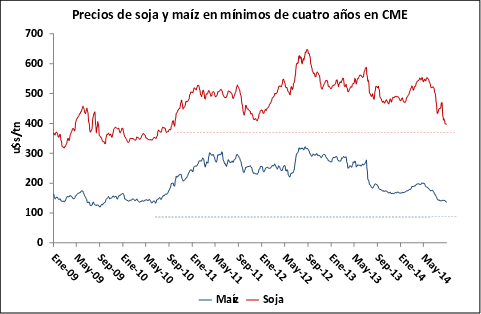

Luego de un mes de agosto en el que las fuerzas de oferta y demanda parecían en relativo balance en el mercado de Chicago, los futuros de maíz iniciaron septiembre sufriendo un nuevo deterioro y finalizaron con el peor desempeño semanal de los últimos dos meses. La línea de soporte que se ubicaba ligeramente por encima de los u$s 140/ton en los contratos con entrega en diciembre se quebró con fuerza en la rueda del miércoles, luego de que los operadores reciban nuevas evidencias de que la cosecha norteamericana alcanzará un récord en la campaña 2014/15.

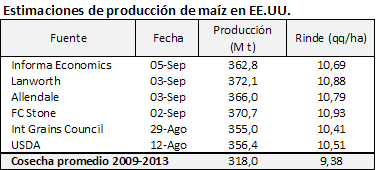

Distintas firmas privadas de consultoría han formulado durante los últimos días proyecciones de cosecha más optimistas que los datos oficiales, en algunos casos a la espera de una producción de entre 365 y 370 millones de toneladas, con rindes inéditos. El USDA actualizará sus números el próximo jueves. De concretarse aquellas previsiones, el mercado contará con un importante aluvión de oferta en los últimos meses del año, a punto tal de introducir dificultades logísticas en Estados Unidos en lo referido a capacidad de almacenaje y medios de transporte desde los campos hasta los puertos, plantas de etanol y zonas de consumo más distantes.

A estos factores se le suma una amenaza adicional, dada por el incremento en la proporción de trigo de muy baja calidad –fundamentalmente al oeste de Europa- que formaría parte de la oferta de cereales forrajeros en la campaña 2014/15. A nivel global el trigo podría tener un uso para alimentación animal algo superior al 20% habitual, contribuyendo a deprimir en mayor medida el mercado de granos gruesos, en función de la mayor sustituibilidad que se presentará durante los próximos meses. Esto implica que a futuro habrá que monitorear las pautas de consumo de los países asiáticos más dependientes de la importación.

A nivel local se observa un debilitamiento significativo del mercado, explicado tanto por el flojo desempeño externo como por circunstancias propias de la operatoria doméstica. La participación de los habituales compradores en la plaza es menos agresiva que en los últimos meses, dando lugar a una caída de los precios por debajo de u$s 115/ton para el cereal con entrega disponible, cifra que genera poco atractivo para vender y se encuentra casi u$s 10/ton por debajo de la capacidad teórica de pago que arrojan los precios FOB. Dada la abundante disponibilidad de mercadería de la última campaña, en el corto plazo parece más probable que las cotizaciones sigan un derrotero bajista a que intenten una recuperación.

Los exportadores acumulan compras por 14,6 millones de toneladas de maíz, aunque dos tercios de ese total ya han sido despachados hacia el exterior. El volumen remanente debería embarcarse durante los próximos meses, aunque a un ritmo sustancialmente menor que el de las semanas recientes. Tras exportarse casi 5 millones de toneladas entre julio y agosto, el programa de embarques para septiembre y hasta principios de octubre prevé la carga de sólo 730.000 toneladas en los puertos de todo el país. Esta evidencia y algunas otras permiten suponer que la campaña finalizará con un nivel de stock relativamente alto, que permitirá amortiguar la caída de la oferta que se espera para 2015.

El panorama para la campaña 2014/15 no luce auspicioso y tiene pocas chances de revertirse. En la zona núcleo se avizora una caída en el área de intención cercana al 25% respecto del año pasado, pese a que las condiciones climáticas son favorables para el comienzo de las siembras en algunos días más. Se observa que el cereal quedaría prácticamente afuera de los planteos a campo arrendado y una importante proporción de esa superficie se volcaría a la soja, cuyo escenario de mercado tampoco es atractivo pero requiere menos inversión por hectárea, sus rindes son más estables y no está sujeta a restricciones al momento de su comercialización.

Los precios forward con entrega en abril rondan los u$s 125/ton y mantienen un inusual premio sobre la descarga cercana. Se trata de una señal del mercado en favor de defender área de siembra, aunque también implica un reconocimiento de que el empalme de cosechas se ha corrido varios meses merced al predominio que ganaron en los últimos dos años los maíces tardíos y de segunda. De hecho, para la campaña 2014/15 se espera que más del 50% de la superficie sea cubierta con planes de siembra diferidos hasta diciembre y enero, que implican un ingreso del cereal al circuito comercial en los meses de julio y agosto.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central

- El flete marítimo para llevar granos argentinos a China es más barato que hace 20 años

- Mayor producción y stocks de harina de soja en el 2014/15

- Se largó la campaña sojera en EE.UU. y los precios no encuentran piso

- El trigo mantiene buenas perspectivas

- Sigue la -fiesta- en precios (y en pesos)