El trigo en los mercados externos volvió a operar con volatilidad y saldo mayormente bajista. Los operadores continúan siguiendo de cerca el desenlace del conflicto entre Rusia y Ucrania, aunque su impacto sobre el flujo de exportaciones desde los puertos del Mar Negro hasta el momento ha sido limitado. Al mismo tiempo, la campaña de primavera en el hemisferio norte se encuentra cerca de finalizar, con una oferta superior a las expectativas iniciales pero con nuevos fantasmas por los parámetros de calidad de los granos.

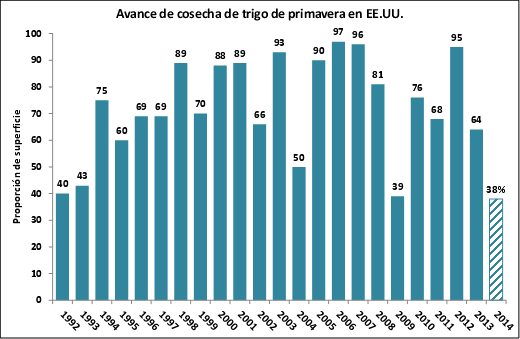

En Estados Unidos las lluvias han sido persistentes durante las últimas semanas, beneficiando a los cultivos de soja y maíz pero generando un marcado retraso en la colecta de trigo respecto de su marcha usual. Según el último reporte de seguimiento del USDA, la trilla del cereal de primavera llegaba al 38% hasta el último fin de semana, guarismo inferior al 65% promedio de las últimas cinco campañas. Se trata de una campaña verdaderamente atípica, ya que comenzó con un fuerte retraso en la implantación y exhibe ahora la cosecha más demorada desde que se tengan registros. Durante las últimas semanas los técnicos del NASS redujeron la proporción estimada en condiciones buenas o excelentes hasta llegar al 63%.

En Australia se espera un comienzo anticipado de la cosecha, que para mediados de octubre ya podría mostrar un avance importante en algunas regiones. El clima ha sido mayormente seco y se presentaron algunas heladas, pero las reservas de humedad de los suelos permitieron estabilizar la situación. Igualmente, se prevé una ligera caída en la producción respeto del año pasado, pese a que el área sembrada experimentó un aumento frente a 2013/14.

En la zona centro-sur de Brasil se registraron importantes lluvias y fuertes vientos con caída de granizo durante los primeros días de esta semana, causando cierto potencial de daño en los cultivos del estado de Paraná que se encuentran por ingresar en el período de recolección. Hasta el momento el daño no ha sido cuantificado. Los datos de la Secretaría de Agricultura y Abastecimiento llegan hasta el 1 de septiembre, estimándose que el 85% de la superficie se mantiene en situación buena, el 13% en condición media y sólo el 2% mala. La trilla hasta esa fecha llegaba al 11% de la superficie.

Por su parte, en Uruguay el desarrollo de los cultivos continúa condicionado por los excesos de humedad, al tiempo que se confirmó una caída superior al 10% en el área implantada respecto del año pasado, ocasionada por las demoras en la siembra y los holgados stocks sobrantes de la campaña precedente. En principio, se trata del país que tendría el peor desempeño productivo de la región.

Finalmente, en nuestro país todavía se discute el potencial de pérdidas ocasionado por los eventos climáticos verificados en la zona sur de la provincia de Buenos Aires, mientras que en el resto del país es panorama es medianamente optimista. En el sur de Santa Fe, sudeste de Córdoba y norte de Buenos Aires el trigo se encuentra en buenas condiciones, aunque en algunas regiones se siente la falta de agua y el impacto de las heladas de finales de agosto. Los terrenos bajos son los más afectados.

En general se espera una recuperación de la producción de entre 15 y 20%, en línea con el incremento verificado en el área sembrada y las perspectivas climáticas hasta el momento, destacándose una mayor disponibilidad de agua que en la campaña pasada a poco de comenzar la floración.

Estas perspectivas ya generan un impacto a nivel comercial, observándose un flujo de compras superior al registrado a la misma altura del año pasado. Según los datos del Ministerio de Agricultura, los exportadores habían adquirido trigo nuevo por 571.400 toneladas hasta el 27/08 de este año, frente a las 423.100 toneladas que tenían compradas a la misma altura del año anterior. Posiblemente, se especula con que el saldo exportable del próximo año será mayor, aunque todavía no se anunció el cupo de ventas al exterior para el nuevo ciclo ni la fecha programada para el comienzo de los embarques.

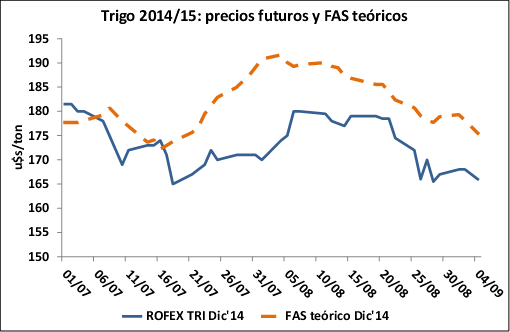

Frente a este marco de incertidumbre, los valores forward para entrega en diciembre en condiciones Cámara sobre plaza Rosario se ubican en torno a u$s 165/ton, manteniéndose unos u$s 10/ton por debajo de la capacidad teórica de pago de los exportadores. Ese diferencial premia en gran parte la incertidumbre que impera en el mercado. Los precios FOB para embarque en diciembre y enero con 12% de proteína rondan los u$s 250/ton, aunque el Ministerio de Agricultura todavía no ha desdoblado el precio de la campaña actual y la próxima, ubicando la única referencia en u$s 285/ton. Igualmente, como las emisiones de ROE Verde están frenadas este diferencial no tiene implicancias en el negocio de los exportadores, pues no se está adelantando el pago de los derechos de exportación.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central

- El flete marítimo para llevar granos argentinos a China es más barato que hace 20 años

- Mayor producción y stocks de harina de soja en el 2014/15

- Se largó la campaña sojera en EE.UU. y los precios no encuentran piso

- El mercado local de maíz no encuentra sostén

- Sigue la -fiesta- en precios (y en pesos)