Tras arrancar el 2017 con un marcado impulso alcista que lo llevó a alcanzar nuevos máximos, el mercado local de renta variable empieza a mostrar señales de agotamiento al acercarse el Índice Merval al nivel de los 20.000 puntos. ¿Hora de una convergencia entre acciones, dólar y bonos?

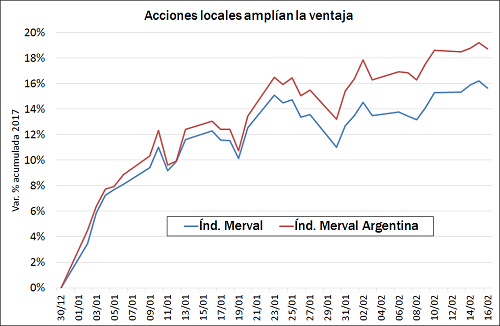

En lo que va del año la plaza local de renta variable ha tenido, de acuerdo a su indicador líder, un rendimiento acumulado cercano al 15,6%. En apenas un mes y medio el índice se encuentra a un aumento de alrededor del 22% en lo que resta del año de replicar las ganancias nominales del 2016, lo cual lo dejaría por encima de los 24.00 puntos. No obstante, la gráfica semanal muestra claramente cómo el mercado ha empezado a perder aceleración al alza, cerrando lo que va de la semana debajo de su máximo previo de mediados de enero. De ser el actual pico histórico el fin del actual movimiento alcista (tomando como inicio el mínimo local del 20 de diciembre pasado), un retroceso inicial a la zona de máximos de 2016 parece ser lo menos que puede esperarse.

Si bien esta última semana la cartera del índice líder tuvo una performance por debajo de la correspondiente al Índice Merval Argentina, el mismo continúa mostrando un mejor rendimiento en lo que va del año, fenómeno que se explica por el anodino comportamiento de títulos como Petrobras Brasil y Tenaris. De momento, este comportamiento relativo de los índices replica el evidenciado durante el primer bimestre de 2016, en el cual los papeles de capitales locales mostraron una mayor apreciación.

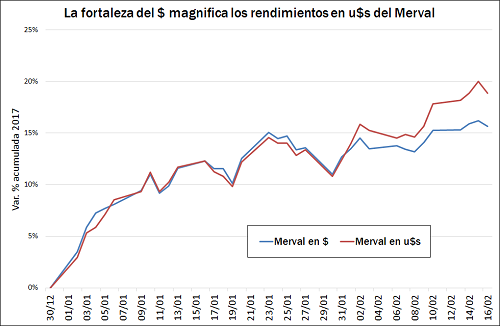

Las ganancias evidenciadas hasta aquí se potenciarían en términos reales en un escenario en el cual mediciones oficiales continúan apuntando una desaceleración del proceso inflacionario y persiste el fortalecimiento del peso, con el tipo de cambio de referencia fijado por el BCRA llegando a sus niveles más bajos desde mediados de noviembre pasado. Cuando comparamos el rendimiento acumulado para 2017 del Índice Merval en pesos versus medido en dólares, éste último se encuentra más de 3 puntos porcentuales por encima del registrado en la moneda local.

Si bien la abundancia de divisas surgidas de las nuevas emisiones de deuda, los ingresos del sinceramiento fiscal y el inicio de la cosecha gruesa podría permitir al dólar deslizarse hacia niveles aún más bajos durante el primer semestre, las chances parecen estar a favor de una convergencia entre la renta variable y la divisa norteamericana. De continuar a la baja, el dólar podría encontrar un fuerte nivel de soporte en la zona de los $ 15 / USD.

El mercado de activos de renta fija, aun mayormente concentrado en títulos emitidos en dólares o ajustables de acuerdo al valor del mismo, podría acompañar al tipo de cambio en dicha tendencia. Al 15/02, el Índice de Bonos calculado por el Instituto Argentino de Mercado de Capitales registraba una baja del 2% en pesos en lo que va del año. No obstante, dicha variación esconde la heterogeneidad de circunstancias entre títulos denominados en diferentes monedas, ya que mientras los subíndices correspondientes a bonos cortos y largos en dólares mostraron un retroceso de 4,5% y 3,4% respectivamente, los denominados en pesos se colocaron un 4,7% y 4,6% al alza según eran a corto o largo plazo en el mismo período.