Semana negativa para la soja. El derrumbe del dólar arrastró su precio en nuestro recinto, y si bien la demanda asiática sigue firme, la épica cosecha brasilera presiona las cotizaciones en el mercado de Chicago. En tanto, asoma una asombrosa campaña comercial maíz, lista para arrasar con más de un récord histórico.

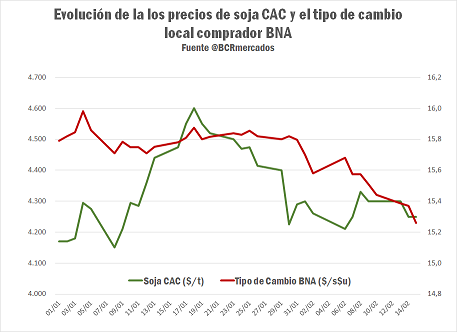

El debilitamiento del dólar americano frente a nuestra moneda local erosionó la capacidad de pago de la demanda y, en consecuencia, el ánimo para cerrar negocios. El tipo de cambio anotó una caída del 3,4% desde el comienzo del 2017 a la fecha, aterrizando en los mismos niveles de cotización de noviembre del 2016. La soja, en tanto, comenzó la semana en $ 4.300/t con algunos premios por volumen, sin embargo la apreciación de la moneda local fue lo suficientemente importante para caer a mitad de semana a $ 4.200 pese a las subas en Chicago.

Por su parte, la soja con certificación EPA comenzó la semana con valores muy atractivos de $ 4.400 como base y u$s 8 de prima, para luego ubicar sus bases en torno a los $ 4.300. Los forward para soja de la nueva cosecha 2016/17 varían entre u$s 263-265/ton, todavía generando poco atractivo entre los vendedores.

En el mercado externo de referencia pisa fuerte a la soja la inédita cosecha brasileña ya en camino. En Matto Grosso, uno de los estados sojeros por excelencia, el progreso de la colecta asciende al 46% del área sembrada, que sobre una producción estimada de 30,5 millones de toneladas arroja un volumen cosechado de casi 14 millones de toneladas, según las cifras del Instituto Matto-Grossense de Economía Agropecuaria. Como luz de alerta, se siguen con cierta preocupación los pronósticos en Brasil ya que la potencial ocurrencia de fuertes lluvias cuando el cultivo se encuentra en madurez de cosecha podría causar apertura de vainas, enfermedades o afecciones en la calidad del grano cosechado.

Del lado opuesto, la robusta demanda limitó parcialmente las pérdidas en Chicago. Por parte del consumo interno, el último reporte de la Asociación de Procesadores de Oleaginosas de Estados Unidos (NOPA) sorprendió con cifras de molienda mayores a las esperadas por los traders. El incremento anual de enero 2017 vs enero 2016 fue del 6,7%, mientras que los operadores esperaban cifras similares a enero del año pasado. Por parte de la demanda externa, las ventas semanales al exterior reportadas el día jueves resultaron muy superiores a lo que descontaba el mercado. Sin embargo, estos factores alentadores no fueron suficientes para detener la sangría de precios en medio de un contexto geopolítico álgido, una exacerbada volatilidad del dólar frente al resto de las monedas, la posible suba de las tasa de interés de referencia de la FED y la caída de la producción de los principales países petroleros.

En cuanto a lo productivo, hoy los ojos están puestos en los pronósticos de lluvias en los próximos días –especialmente el sábado- para la región central del país ya que los suelos están lo suficientemente cargado para soportar lluvias por encima de los 50 mm. De momento, sin embargo, sobresale la disparidad de rindes proyectados para la cosecha gruesa venidera, fundamentalmente en soja. Los mejores resultados se esperan en el área próxima a los puertos de Rosario, con 40 qq/ha promedio para la soja de primera y 100 qq/ha en maíz temprano. Queda en manos de la atmósfera que esta producción sea tal y pueda transportarse. En tanto, en las zonas afectadas por anegamientos, los rendimientos en soja varían de nulos a 20 quintales.

Los cereales, en la meseta que separa el boom de exportaciones de trigo durante el verano y la explosión que se espera para el maíz a partir de marzo

En el caso del trigo, según datos de la agencia marítima NABSA, se programan embarcar en lo que resta de febrero algo más de 800.000 t de trigo en total, de las cuales el 70% saldría desde los puertos de Rosario. Con ello, entre diciembre de 2016 y la actualidad los embarques de trigo suman 5,6 millones de toneladas, casi el 65% de lo que se estima será el saldo exportable para todo el ciclo 2016/17. Del total embarcado, además, el Up River ha sido responsable del 65% de los despachos, aumentando fuertemente su participación en el total nacional respecto a campañas previas.

De momento, los compromisos de embarques para el ciclo 2016/17 suman 6,3 millones de toneladas, según surge de las DJVE de la UCESCI. Con estos números, las estadísticas y la lógica indican que la explosión de actividad va quedando atrás y comenzaría a mermar a partir del mes de marzo, reservando negocios puntuales para las oportunidades que puedan surgir.

Respecto al maíz, la nueva campaña comercial 2016/17 comienza formalmente en marzo. El ciclo 2015/16 se cierra ya con un nivel récord de exportaciones que, según el INDEC, hasta el mes de diciembre había dejado ya en el país un total de US$ 3.517 millones por despachos al exterior de un total de 20,7 millones de toneladas. Los principales destinos fueron Viet Nam, Egipto, Argelia y Malasia, quedando Brasil recién en quinto lugar. Entre estas cinco naciones se llevaron el 60% del total de nuestros envíos para la campaña 2015/16.

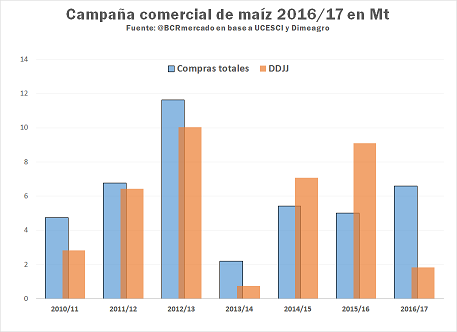

Para la campaña 2016/17 las ventas anticipadas al exterior vienen mostrando un ritmo más lento que en campañas anteriores, en parte porque nuestros precios FOB aún no ganan competitividad en relación a otros proveedores del globo, especialmente Brasil, y en parte porque los exportadores no quieren incurrir en las fuertes penalidades que tuvieron la campaña 2015/16 al anotar compromisos al exterior que luego las lluvias de abril frustraron. Así, los 1,8 millones de toneladas comprometidos según surge de las DJVE que reporta la UCESCI representan el menor volumen para esta altura del año desde el año 2010/11 a esta parte, con la sola excepción de la campaña 2013/14.

Del lado de la originación de mercadería por parte del sector exportador, sin embargo, no se observa el mismo retraso. A la fecha, según el Ministerio de Agroindustria, llevan comprados un total de 6,6 millones de toneladas, el segundo mayor volumen para la misma altura del año del 2010/11 a esta parte. De este modo, la brecha entre compra de granos y ventas anotadas del sector exportador asciende a 4,8 millones de toneladas, cuando el resto de las campañas esa diferencia no superaba las 2 millones de toneladas.

Con este panorama, los valores ofrecidos por parte del sector exportador para trigo con descarga inmediata en el Mercado Físico de Granos rosarino cedieron terreno, y para las últimas jornadas de la semana se ubicaron en $ 2.550/t, alrededor de $ 100/t por debajo de la semana previa aunque había margen de mejora para grandes lotes. Para la entrega diferida hasta los meses de marzo y abril, la caída promedio fue de US$ 3/t hasta rondar los US$ 170/t, unos $ 2.700/t al tipo de cambio esperado para ese entonces según ROFEX.

En el caso del maíz en tanto, no se observaron grandes variaciones en el segmento disponible para la campaña 2015/16 con valores ofrecidos en el recinto en torno a los $ 2.400/t, mientras que para el maíz nuevo correspondiente al ciclo comercial 2016/17 las ofertas se calentaron hacia el cierre de la semana para la descarga más adelantada, y por el grano a entregar en marzo se ofrecían US$ 155/t, aunque se podían pagar hasta US$ 157 o 158/t para grandes lotes, siendo el segmento que mayor interés por parte de los vendedores concentró. En abril, en tanto, los valores siguen estables en torno a los US$ 150/t, y US$ 147/t en julio.