Los precios de los granos gruesos, en el mercado disponible y a futuro, tuvieron una marcada recuperación en la última semana, siguiendo el spread que tienen con el trigo. Esto es debido a que la menor oferta por el trigo a nivel mundial genera un impulso alcista para los granos en general, siempre y cuando la demanda se mantenga constante.

Los problemas de producción mundial de trigo, y en menor medida de maíz, en países clave para el abastecimiento a nivel mundial generaron un piso para la cotización de los granos gruesos en Argentina permitiendo una fuerte recuperación en los precios del maíz y una positiva (pero más leve) recomposición en los precios de la soja en lo que va de la semana.

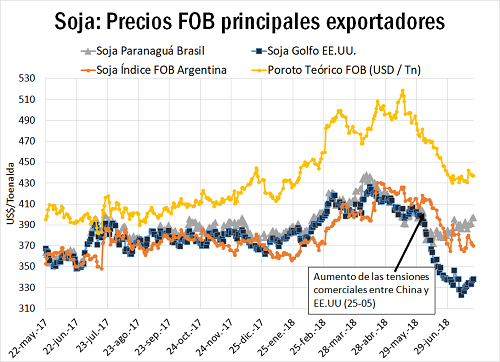

En la semana, el precio de la soja publicado por la CAC (Cámara Arbitral de Cereales) de la BCR, fue de 278,3 USD / t el día jueves 26 de julio, permaneciendo sin cambios respecto al valor del día jueves 19 de julio. El precio por la oleaginosa local no tuvo el mismo impulso alcista que recibió en el mercado de referencia de Chicago, donde aumentó 5,6 USD / tn en igual período de tiempo. El salto en el precio de la oleaginosa, en este mercado, estuvo impulsado por las expectativas de mayores exportaciones a Europa tras las conversaciones comerciales entre Washington y la Unión Europea, sumado a los anuncios de implementación de subsidios a los agricultores estadounidenses que buscan subsanar los perjuicios devenidos de la guerra comercial con China.

El presidente Donald Trump expresó que Europa acordó importar más soja estadounidense, ayudando a los agricultores mientras las dos partes inician conversaciones para eliminar otras barreras comerciales, aliviando la amenaza de una guerra comercial transatlántica. Sin embargo, muchos analistas en Europa consideraron los movimientos como simbólicos ya que la Unión Europea no impone aranceles a las importaciones de soja, lo que limita el impacto en el mercado de futuros. Este efecto genero una recuperación en los precios de la soja en puertos de Estados Unidos, pero un efecto neutro sobre el precio de la soja y subproductos en puertos argentinos.

El día martes 24, el Secretario de Agricultura de los EE.UU. anunció un programa de ayuda con el objetivo de proteger a los agricultores estadounidenses de los perjuicios económicos derivados de las disputas comerciales. Bajo el plan de la Casa Blanca se destinarán U$S 12 mil millones en ayuda a los agricultores a través de asistencia directa, un programa de compra y distribución de alimentos y un programa de promoción comercial. El programa de compras de alimentos indica que el gobierno comprará excedentes inesperados en las cosechas a los agricultores.

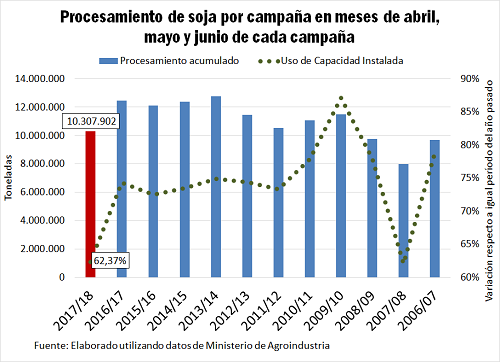

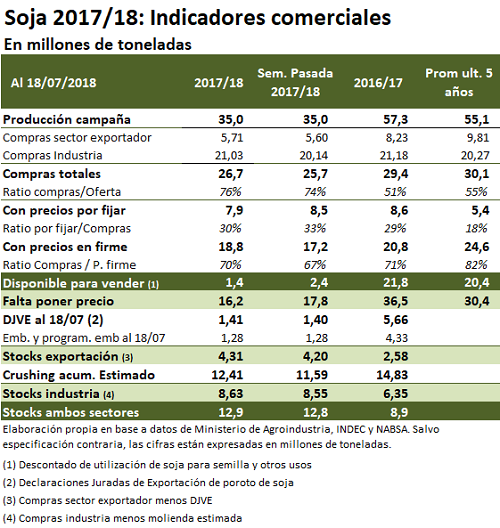

A nivel local, a pesar del fuerte ritmo de compras que acarrea el sector industrial en la campaña 17/18, el nivel reportado de procesamiento de soja por parte de las fábricas se mantiene en fuerte declive hasta la fecha. El acumulado del procesamiento de soja en los meses de abril, mayo y junio de la campaña 17/18 es el más bajo en 9 años, alcanzando 10,3 millones de toneladas (Mt) mostrando un descenso interanual del 17 %. Un dato preocupante para el sector es el uso de la capacidad instalada que alcanza el 62,4 % del nivel máximo teórico (24 hrs. de procesamiento diarias), siendo el más bajo desde el registrado en los tres primeros meses de la campaña del 2008.

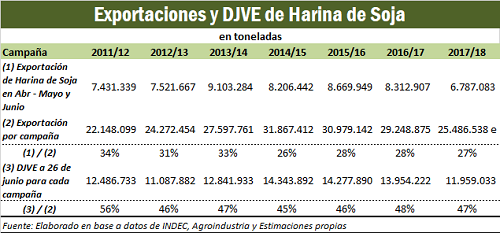

En el mismo sentido, las DJVE de harina de soja 17/18 se encuentran a la fecha muy por detrás de otros años. El total de 11,96 Mt de DJVE de harina de soja es el más bajo desde la campaña 12/13. De no existir un cambio brusco en el patrón de comercialización de la harina, a lo largo de la campaña comercial 17/18, se exportarían hasta 4 millones de toneladas menos de harina de soja comparada con la campaña anterior. La estimación de exportación de harina de soja en la campaña 17/18 de 25,5 Mt, indicaría un total de procesamiento de soja local de 36 millones de toneladas, ya que existe un correlación casi perfecta entre procesamiento de soja y toneladas de harina de soja exportadas.

Por su parte, la posición del sector exportador y del sector industrial se mantiene fuertemente comprada en base a las expectativas de procesamiento para el resto del año. Al 18 de julio ambos sectores han adquirido un 76 % de la cosecha de soja, mientras que se destaca el alto porcentaje de operaciones con precios a fijar (30 % del total de las operaciones). El sector exportador de soja mantiene 4,31 Mt de toneladas adquiridas todavía sin vender, mientras que el sector industrial tiene un total de 8,63 Mt adquiridas todavía sin procesar. En conjunto, ambos sectores poseen 12,9 Mt de soja al 18 de junio, estando muy por encima de lo estimado a igual fecha de la campaña anterior. Esto arroja fundamentos bajistas para la cotización de la soja local, si se siguen manteniendo los pronósticos de menores exportaciones y procesamiento comparado con el año anterior.

El maíz repunta en la semana

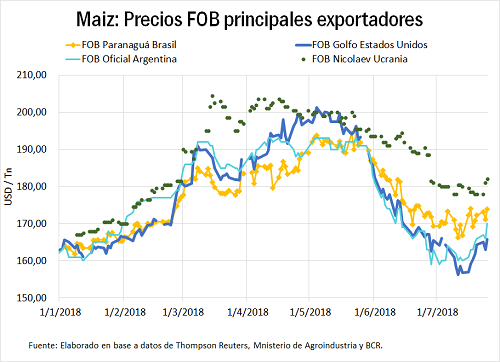

En la semana, el precio del maíz publicado por la CAC (Cámara Arbitral de Cereales) de la BCR, fue de 162 USD / t el día jueves 26 de julio, anotando una recuperación de 6,56 USD /t respecto al jueves 19 de julio.

En la semana, el maíz pudo sacar ganancias siguiendo principalmente al precio del trigo, luego de conocidos los datos de producción de los principales abastecedores del mundo: Rusia, Ucrania, Europa, entre otros. En la nota sobre trigo de este informativo semanal comentamos que diversos países de gran importancia en la producción y comercio internacional de trigo estuvieron padeciendo condiciones climáticas calurosas y extremadamente secas, que han puesto en jaque sus perspectivas de producción con impacto alcista en el precio del cereal en casi todos los mercados.

Por otro lado, la incertidumbre acerca del posible impacto de las condiciones climáticas sobre el desarrollo de los cultivos de granos gruesos en el Medio Oeste de Estados Unidos también brindó soporte adicional a los precios. Habrá que ver en los próximos días cómo evoluciona la variable climática en estos países para saber si se consolida esta tendencia en los precios.

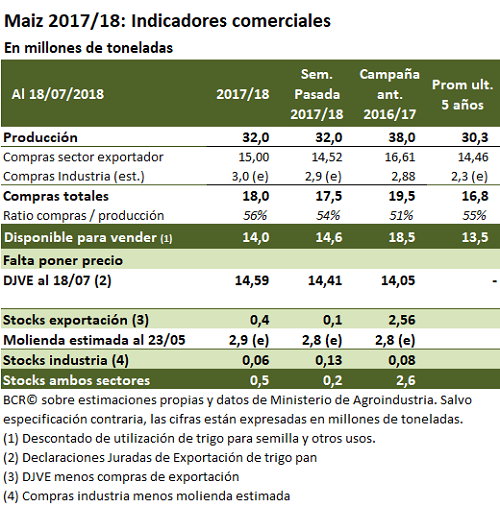

A nivel local, por otro lado, las compras del maíz siguen una fuerte presión sobre el mercado doméstico. Al día de 18 de junio las compras del sector exportador superan las 15 millones de toneladas mientras que las DJVE llevan números muy similares, muy diferente al panorama visto en el mercado de soja. De esta manera, los fundamentals del cereal terminan siendo más robustos que los de la oleaginosa.