El trigo nuevo superó la barrera de los US$ 200/t

SOFÍA CORINA - FRANCO RAMSEYER - EMILCE TERRÉ

El deterioro de las condiciones productivas para el trigo en originadores claves del Hemisferio Norte impulsaron una suba de la cotización del cereal en los principales mercados del mundo, y Argentina no fue la excepción. Alentado por las buenas perspectivas de exportación, el precio del trigo nuevo aumentó un 5% en la semana hasta US$ 205/t.

La suba de las cotizaciones del trigo se vio reflejada en nuestro recinto de operaciones, con un alza semanal de 2,8% en el precio de referencia de la Cámara Arbitral de Cereales, cerrando el día jueves en $ 5.800 /t, sostenido por la escueta disponibilidad de cereal para el último tercio que resta de la campaña comercial actual. Sin embargo, el foco de atención estuvo puesto en el trigo nuevo, cuyos precios ofrecidos por los compradores del recinto se elevaron respecto a la semana pasada un 8% para la posición de diciembre y un 5% para la de enero, alcanzando el jueves los valores abiertos de 200 y 205 dólares por tonelada, aunque no se descartaban mejoras de hasta 5 U$S / t para grandes volúmenes de mercadería; a estos precios hubo una notable actividad comercial, con muchos negocios pactados, dando cuenta de las alentadoras perspectivas de exportación para el cereal argentino en la próxima campaña 2018/19.

En relación al ciclo comercial 2017/18, la disponibilidad actual de trigo es de las más bajas de los últimos tres años para esta altura del año. Ello da un piso al cereal que logra escapar con mayor facilidad la caída de precios que muestran otros commodities claves.

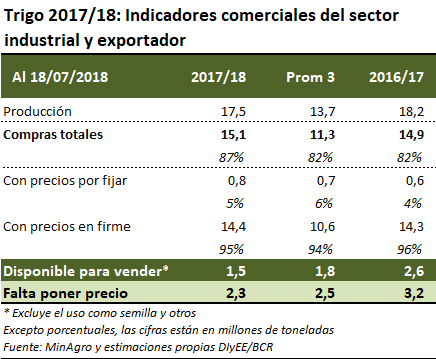

De las 15,1 millones de toneladas totales que llevan comprados industriales y exportadores, 11,5 Mt corresponden a estos últimos, apenas por encima de las ventas por 11,05 Mt que se llevan comprometidas con el exterior, según consta en las declaraciones juradas que publica el Ministerio de Agroindustria.

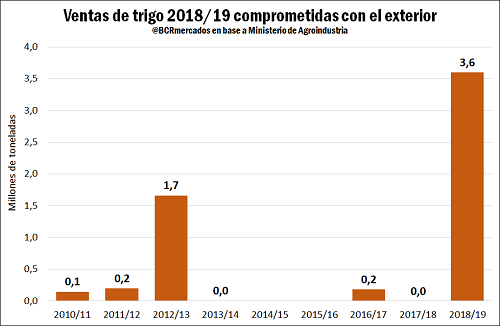

En lo que respecta a la nueva campaña, el sector industrial lleva adquiridas casi 100.000 toneladas en tanto que los exportadores ya se aseguraron 3,3 millones de toneladas, el mayor registro histórico para esta época del año. En línea con ello, las ventas externas comprometidas alcanzan a la fecha 3,6 millones de toneladas, un récord histórico para esta altura del año.

En cuanto a lo productivo, las condiciones meteorológicas para el trigo en Argentina continuan siendo propicias para alcanzar interesantes niveles de productividad. Las temperaturas son frescas e incluso se registraron heladas. Las bajas temperaturas, si bien aletargan el crecimiento del cultivo, son necesarias para la formación de los macollos y siempre y cuando no se registre una alta amplitud térmica (es decir, cambios bruscos de temperatura) las heladas no generan daños graves en el cultivo, sino más bien una leve necrosis en punta de hoja.

Por último, las recientes lloviznas cubrieron gran parte del país y suavizaron las marcas térmicas. Así, la humedad del suelo se mantiene propicia para afrontar el invierno. Este escenario climático en combinación con un buen precio a cosecha, invita a invertir en refertilizaciones con nitrógeno en post de alcanzar altos rindes y calidad en el grano.

Este escenario permite ser optimistas en las proyecciones de producción, y en base a una estimación de área sembrada de 6,18 Mha que prevé GEA y un rinde tendencial de las últimas cinco campañas, la producción podría orillar los 20/21 Mt. Si bien el stock inicial 2018/19 se prevé muy ajustado, un consumo doméstico en torno a los 6 millones de toneladas aún habilitaría 13,5 millones de toneladas sin comprometer el stock final del grano. De conseguirse, ello sería un récord histórico para las exportaciones trigueras argentinas y más de medio millón de toneladas por encima del mayor registro anterior, pero tanto los problemas productivos en algunos de los principales abastecedores del mundo como el conflicto comercial entre Estados Unidos y Méjico alientan las mejores perspectivas para la colocación del trigo argentino.

Evolución del mercado internacional de trigo

En los últimos meses, diversos países de todo el mundo de gran importancia en la producción y comercio internacional de trigo estuvieron padeciendo condiciones climáticas calurosas y extremadamente secas, que han puesto en jaque sus perspectivas de producción, provocando que se disparen los precios del cereal en casi todos los mercados del globo terráqueo.

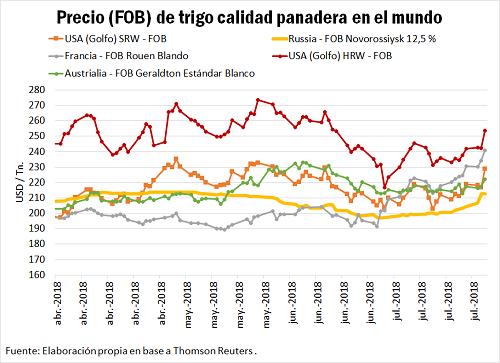

La Unión Europea sería uno de los territorios más afectados por la desfavorable dinámica del clima, y de acuerdo a Thomson Reuters su producción triguera podría ser la más baja desde el año 2012. La consultora Strategie Grains continúa recortando su estimación para la producción de trigo blando de la Unión Europea, ubicándola en su último informe en 130 millones de toneladas, lo que implica una reducción de 2,4 MT respecto al reporte previo y una notable pérdida frente a las 141,8 MT del año 2017. De concretarse estos desalentadores pronósticos, la cosecha sería la más baja en seis años.

Por su parte, los países de la región del Mar Negro tampoco se enfrentan a un panorama auspiciante. Por el lado de Rusia, las estimaciones de Reuters para la producción de trigo 2018/2019 disminuyeron un 1% desde la última actualización. Se espera que el país produzca 68,3 millones de toneladas, con retracciones en los pronósticos tanto para el trigo de invierno –que ya lleva un 30% cosechado– como así también para el de primavera. El cereal de invierno experimentó condiciones secas y muy calurosas durante las etapas fenológicas de espigazón y llenado de granos; para colmo, los pronósticos climáticos muestran precipitaciones superiores a las normales en el sudeste ruso, que retrasarían el avance de las cosechadoras.

Asimismo, la agencia también redujo las estimaciones para la producción de trigo de Ucrania, que se posicionaron en 25,8 MT, un 1% inferiores al cálculo previo. El principal condicionante fue el clima caluroso y seco en el sudeste del país durante los meses de mayo y junio, que achicaron la etapa de llenado de granos haciendo caer los rindes. La cosecha se viene desarrollando a buen ritmo, pero pronósticos de lluvias abundantes en el norte y este podrían ocasionar demoras.

En los Estados Unidos, finalmente, el Consejo de Calidad de Trigo comenzó esta semana su recorrido por áreas clave de producción de trigo de primavera en EE.UU. Los resultados de la gira de tres días en Dakota del Norte, el principal Estado de trigo de primavera, y las áreas adyacentes de Minnesota y Dakota del Sur proyectaron un rendimiento promedio para el trigo duro de 2,64 t / ha, por debajo de 2,67 el año pasado y del promedio de cinco años de 2,72 t / ha.

En este contexto, los precios de exportación del trigo (FOB) se vieron apuntalados en el transcurso de la semana en todos los mercados en consideración, como se observa en el gráfico a continuación.