El trigo detuvo su tendencia alcista en la semana

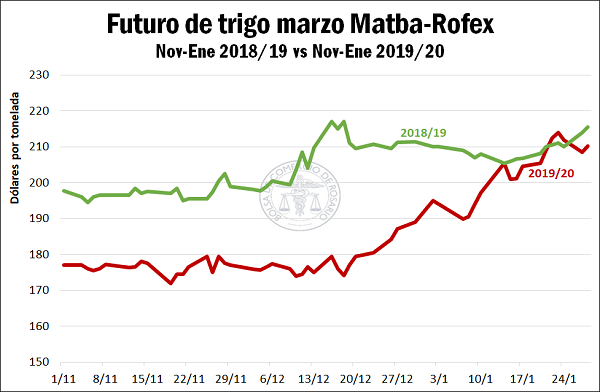

El contrato de futuro Matba-Rofex con vencimiento en marzo ajustó el jueves a US$ 205/t, US$ 9/t por debajo de la semana anterior, mientras que en el Mercado Físico de Rosario la oferta abierta para la descarga inmediata quedó en US$ 195 por tonelada. La caída que exhibió el trigo en los principales mercados externos de referencia junto con la menor competitividad del grano argentino en el mundo, máxime cuando el sector exportador está hoy bien abastecido, arrastró el valor del trigo en el mercado local.

Pese a ello, no debe perderse de vista que el trigo alcanzó este enero valores muy similares a los máximos de enero del 2019 superando los US$ 200/tonelada, una excelente oportunidad para que los productores pongan un piso al precio de venta de su cosecha con el uso de las herramientas que brindan los mercados a término. Este es un punto clave, teniendo en cuenta que la proporción de negocios hechos que a la fecha aún no hay fijado un precio es más alta que el promedio de los últimos años.

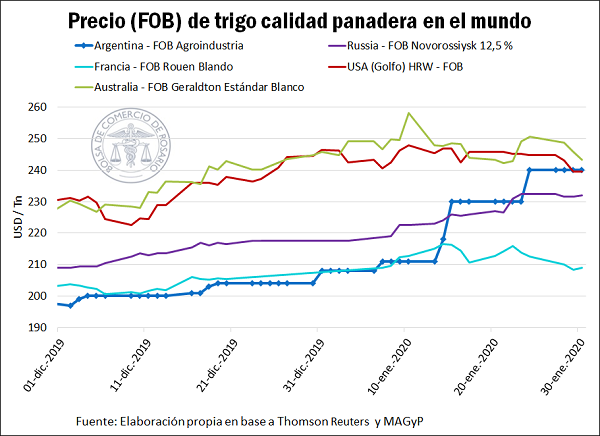

En relación al valor de exportación del trigo argentino, en la gráfica que sigue puede observarse como la gran competitividad que había evidenciado desde el comienzo de la campaña comercial en el mes de diciembre se fue erosionado desde mediados de enero, encareciéndonos en relación a otros competidores. Esta pérdida de competitividad explica, en parte, la menor disposición a convalidar precios más altos por parte de la demanda interna para la exportación y el amesetamiento de los valores del mercado local en la última semana.

Simultáneamente, según información oficial, el sector exportador ya ha adquirido 13,8 millones de toneladas, por lo que se encuentra bien abastecida para cumplir con sus compromisos de embarque restando fundamento a la presión alcista del trigo.

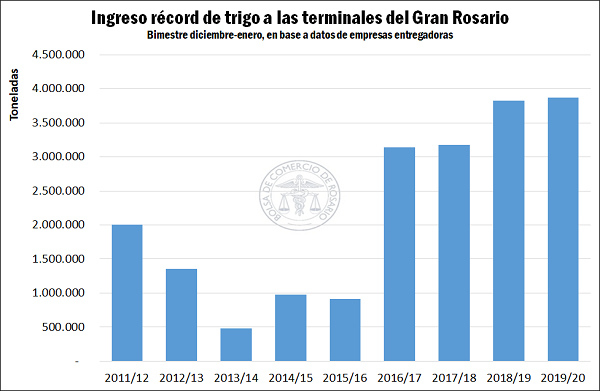

Entre tanto, se confirma el ingreso récord de trigo a las terminales portuarias del Gran Rosario en el primer bimestre de la campaña comercial (diciembre-enero). Con una estimación de cerca de 3,9 millones de toneladas, este volumen se encuentra levemente por encima del año pasado convirtiéndose en la marca más alta de la historia.

Del lado de los embarques, según información de la agencia marítima NABSA, en este primer bimestre del año se habría despachado un volumen similar desde el Gran Rosario, con 1,79 Mt en diciembre 2019 y 2,04 en enero 2020. Es decir, algo más de 3,8 Mt.

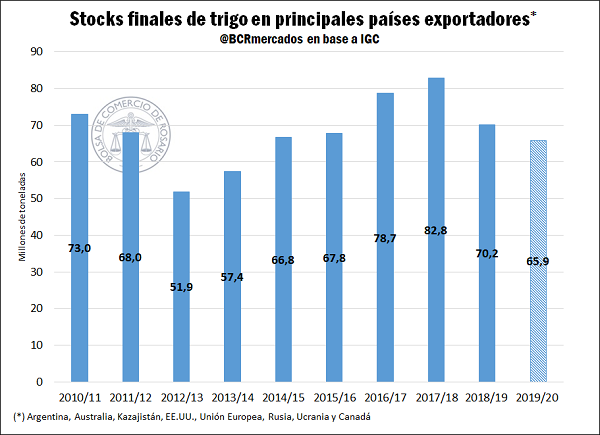

Los stocks en los principales países exportadores serían los más bajos en las últimas 6 campañas

En un nuevo informe mensual del International Grain Council (IGC), el organismo introdujo algunos cambios en su hoja de balance de trigo para la campaña 2019/20. La estimación de producción a nivel mundial se recortó en medio millón de toneladas en relación a su informe previo, impulsado principalmente por un ajuste en su estimación para Australia (15,9 Mt), Canadá (32,3 Mt) y Rusia (73,5 Mt). La cosecha mundial de trigo se estima ahora en 761 Mt, con el consumo total mundial en 754 Mt, un aumento interanual del 2%. Se prevé que el comercio aumente un 3% en relación a la campaña previa, hasta las 175 Mt, con Rusia nuevamente como el mayor exportador, pero con ventas externas significativamente más altas para la Unión Europea, EE. UU. y Ucrania.

Si bien los stocks a nivel mundial se vieron incrementados en relación a su informe de noviembre y se prevén en un récord histórico de 272 Mt, esta expansión es principalmente debida a mayores stocks en China e India. Si consideramos los principales países exportadores, el panorama se plantea algo más ajustado; se proyectan 65,9 Mt en stocks finales para los ocho principales países exportadores en la campaña 2019/20, lo que se ubica un 6% por debajo de la campaña previa y sería el registro más bajo desde la campaña 2013/14.

En el informe citado, la estimación productiva para Francia, el principal productor de trigo de la Unión Europea, fue ligeramente recortada hasta las 41 Mt. La siembra en este país se ha visto sumamente dificultada por un otoño excesivamente húmedo que generó retrasos en las tareas, y que llevó incluso a resignar área sembrada; el Ministerio de Agricultura de Francia estimó que el área de trigo blando se redujo casi un 5% en relación al año previo, pero algunos analistas han señalado la posibilidad de que esta caída sea incluso mayor.

Sumado a estas dificultades al inicio de la campaña, las protestas civiles que ocurren en ese país han entorpecido la fluidez de la actividad en la cadena comercial de granos. En una carta enviada al gobierno de ese país, Intercereales (la organización francesa que nuclea a los productores, exportadores y procesadores de granos) advirtió sobre el profundo impacto que las huelgas en curso, que han interrumpido los servicios ferroviarios y las actividades portuarias del país desde el mes pasado, están causando sobre la campaña comercial interna y externa del país, llevando a tener que utilizar medios de transporte alternativos para mover el cereal, e incluso pudiendo llevar al cierre de mercados de exportación.

Este panorama más ajustado para los países que dominan el mercado mundial de trigo, junto con la intensa demanda que se viene evidenciando en las últimas semanas en los mercados de exportación, generaron las importantes subas que han venido sintiendo los precios del cereal en el último tiempo. Los precios en Chicago llegaron a tocar máximos en un año y medio durante el miércoles pasado, aunque los mismos recortaron parte de las ganancias en la última semana. El pesimismo generalizado en los mercados de granos que promovieron los temores en torno a la posibilidad de que el brote de coronavirus que se desató en China pueda afectar a la economía mundial en general, y a la demanda del país asiático en particular, afectó a los precios del trigo. El contrato marzo presentó en la última semana una variación negativa del 3,45%, ajustando el día jueves en US$ 205,95/t.

Oferta y Demanda proyectada

Índice de contenidos

- ¿A cuánto asciende anualmente el Transporte de cargas en Argentina? 538 millones de toneladas

- El consumo de gasoil de la cadena granaria llegaría a 2.200 millones de litros en 2018/2019

- Situación de la industria: Evaluando estrategias

- En un contexto bajista, los compromisos de embarque de soja nueva alcanzan un récord histórico