En un contexto bajista, los compromisos de embarque de soja nueva alcanzan un récord histórico

A principios de enero las sembradoras culminaron la implantación de los últimos lotes de soja de segunda en argentina; un mes después, comenzaron los productores del norte del país a levantar las primeras sojas de la campaña 2019/20.

Actualmente, un cuarto de la nueva cosecha esperada (54,1 Mt) ya se encuentra en manos de industriales y exportadores (13,2 Mt). Por otra parte, las Declaraciones Juradas de Ventas al Exterior (DJVE) totalizan 5,5 Mt y alcanzan un récord histórico de ventas externas a este momento del año para la oleaginosa nueva. El ciclo 2019/20 se anticipa con enormes compromisos de embarque en el mes pico de la cosecha nacional, mayo. En este mes los embarques programados ya son de 3,6 Mt y representan el 65% de las DJVE a la fecha. En cuanto a los valores de la oleaginosa nueva, las cotizaciones actuales a cosecha se proyectan menores a las de otros años.

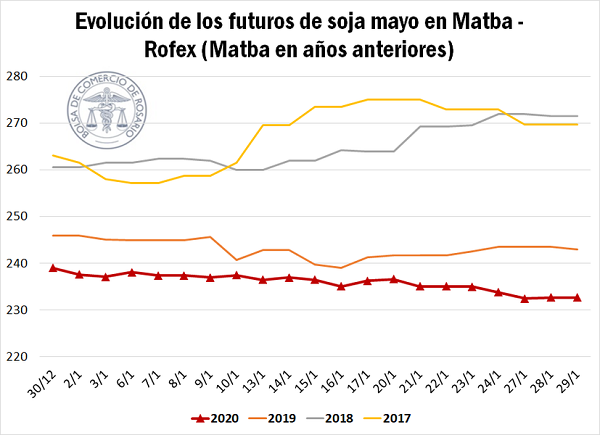

La combinación de la caída del valor de la soja en el mercado externo, los últimos cambios al esquema de derechos de exportación y las muy buenas perspectivas actuales para lo que será la próxima cosecha presionan los precios de la soja mayo, más allá de la baja estacional de todos los años. En efecto, los futuros de soja mayo de Matba–Rofex ajustaron el día jueves 30/11 en U$S 230, con una caída semanal de US$ 5,0 y tocando así los precios más bajos de soja “a cosecha” de los últimos 4 años, tal como muestra el siguiente gráfico.

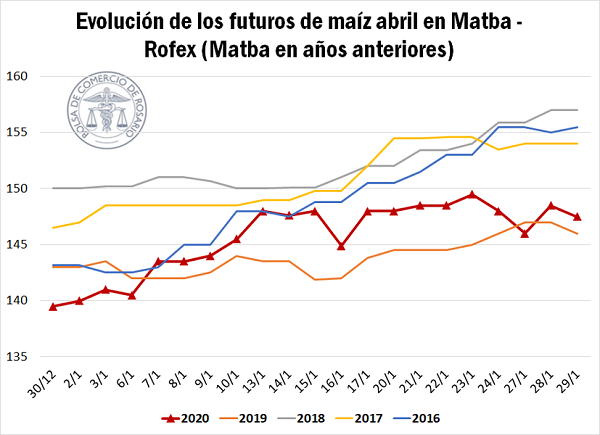

En el caso del maíz, la dinámica es similar, con la excepción de que los precios de la nueva campaña (que comienza en el mes de abril), si bien son los segundos más bajos en los últimos cinco años, se ubican por encima de los del año pasado a la misma altura, sostenidos por una demanda pujante tanto de consumo como de exportación, y por una producción que se estima será inferior al récord de 51,5 Mt que se habría alcanzado en la 2018/19. Cabe recordar que las actuales alícuotas de exportación del maíz se ubican en 12%. En la semana, la posición de maíz abril 2020 con entrega en Rosario perdió casi dos dólares, ajustando el día de ayer a US$ 147,7.

En tanto, los precios de pizarra acompañaron la tónica bajista, anotando pérdidas semanalse del 6% y del 4% respectivamente para maíz y soja, cuyos precios ajustaron el día de ayer en $ 9.008/t y $ 15.010/t

En el recinto de operaciones de esta institución, el volumen de negocios de granos gruesos mostraron una leve recuperación respecto a la semana previa. En el caso del maíz, entre el viernes 24 y jueves 30 de enero se registraron unas 296 mil toneladas, contra 259 mil que se habían informado la semana pasada (entre el 17 y el 23 del corriente) en la plataforma Sio Granos. Se evidenció una importante demanda por los contratos con entrega en junio y julio, al sumarse nuevos compradores que alcanzaron a ofrecer hasta US$ 140 /t. En dicho segmento se negociaron en la semana 85 mil t, contra 35 mil la semana previa.

Por el lado de la soja, la operatoria también estuvo en volúmenes algo superiores a los de la semana pasada. De acuerdo a Sio Granos, entre el 24 y 30 del corriente se operaron 285 mil toneladas, con un claro predominio de las entregas cortas, aunque en las últimas jornadas hubo un marcado interés de las fábricas por la mercadería a entregar en el mes de marzo, por la que se realizaron ofertas de hasta US$ 230 /t, con la curiosidad de que se proponían bonificaciones de hasta 15 dólares si la entrega se realizaba en los primeros 7 días del mes. Este premio responde a que ciertas compañías que cuentan con plantas de crushing buscarían asegurarse la materia prima para industrializar en los últimos meses del empalme de cosechas, antes de que entre la 2019/20.

La soja continúa en sendero bajista y el maíz retrocede luego de máximos de tres meses en Chicago

El contrato de maíz con mayor volumen operado culminó la jornada de ayer en US$ 149,4/t, representando una caída de US$ 5,6/t respecto al jueves previo. Es menester resaltar que los retrocesos en el cereal estadounidense, son luego de alcanzar máximos de tres meses la semana previa.

En términos generales, los comerciantes presentan ciertas dudas respecto a la calidad del maíz proveniente de EE.UU., lo cual podría afectar las exportaciones y que se prioricen otros orígenes por parte de los importadores. No obstante, el cereal norteamericano se encuentra a precios bajos con lo cual su demanda externa aún no cede terreno. Los últimos datos publicados en el día de ayer por el Departamento de Agricultura de EE.UU. (USDA), indican que las ventas semanales de exportación hasta el 23 de enero se ubicaron en 1,2 Mt para la cosecha vieja y 143.600 t para la nueva. Ambos valores, estuvieron por encima de las expectativas comerciales que se situaron en la temporada actual entre 600.000 y 1,2 Mt y para la próxima temporada en 30.000 a 100.000 t. Por otro lado, un elemento clave que está afectando al maíz estadounidense, es la debilidad que persiste en los cultivos en general. El coronavirus ha sido un driver bajista importante esta última semana, ya que amenaza con dificultar el comercio mundial y de granos en particular.

En el caso de la soja, su contrato más activo culminó con pérdidas por octava sesión consecutiva el día de ayer, con mermas de US$ 12,2/t (3,7%) respecto al jueves de la semana anterior. El ajuste del día de ayer implicó un cierre para la oleaginosa de US$ 322,0/t. Actualmente, persisten las dudas respecto a los incrementos de la demanda china de suministros estadounidenses, dificultando frenar las caídas en las cotizaciones. A su vez, los datos de ventas de exportación semanales tampoco favorecieron a limitar las bajas, ya que para la semana que finalizó el 23 de enero se alcanzaron las 471.700 t (años de cosecha viejos y nuevos combinados), cerca del límite inferior de un rango de expectativas comerciales que oscilaron entre 400.000 t y 1,1 Mt. Del total de ventas semanales, 360.900 t tuvieron como destino a China, aunque 210.000 t fueron ventas previamente reportadas a destinos desconocidos. Por último, se espera una gran cosecha de soja por parte de Brasil, agregando presión adicional.

En 2019 mejoraron los resultados comerciales tanto para soja como para maíz

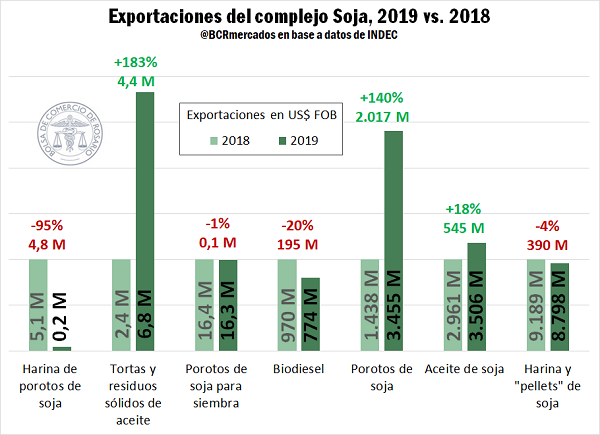

El complejo soja, principal complejo agroindustrial argentino, generó exportaciones durante el año 2019 por un valor FOB superior a US$ 16.500 millones, posicionándose casi US$ 2.000 millones por encima del valor despachado en 2018. Este crecimiento fue el resultado, fundamentalmente, del aumento en los despachos de poroto de soja. En 2019 el valor de las ventas de soja sin procesar se duplicó respecto del año anterior, pensando de US$ 1.438 M FOB en 2018 a US$ 2.017 M FOB en 2019, explicando en gran parte la variación positiva total de las exportaciones del complejo.

Las ventas de harina y pellets, que con una participación del 53% constituyen el principal rubro exportador del complejo soja, disminuyeron un 4% interanual totalizando US$ 8.798 millones FOB. Sin embargo, las exportaciones de aceite, que es un bien complementario en su producción, aumentaron su valor un 18% o US$ 545 M FOB hasta superar US$ 3.500 M FOB.

Con una participación menor en el comercio exterior del sector, las ventas de biodiesel redujeron su valor un 20% hasta US$ 774 M FOB. Los Países Bajos continúan siendo el principal destino para las ventas de biodiesel argentino con firme volumen importado, pero otros mercados como Malta y Bélgica recortaron su demanda respecto de 2018. Otros dos rubros con un peso marginal pequeño en las exportaciones del sector disminuyeron en comparación al año anterior: soja para siembra y harina de poroto; mientras que el valor despachado en concepto de tortas y residuos de aceite casi se triplicó de un año al otro.

Por otra parte, el valor de las importaciones del complejo soja se recortó en un 35% respecto de 2018, pasando de US$ 2.507 millones CIF a US$ 1.615 millones CIF. La reducción de las compras externas se explica por la caída de las importaciones temporarias de soja que servían a la industrialización nacional para mejorar la condición de los subproductos logrados. Con mayor oferta y mejor calidad de oleaginosa, en 2019 las compras de soja paraguaya, estadounidense y brasileña disminuyeron notablemente. La balanza comercial del complejo, entonces, arroja un saldo positivo de casi 14.940 millones de dólares, casi 3.000 millones de dólares superior al de 2018. El mejor resultado se obtuvo por una combinación de mayores exportaciones y menores importaciones, aun cuando el precio del poroto de soja –producto que más impactó en la balanza- cayera de un año al otro.

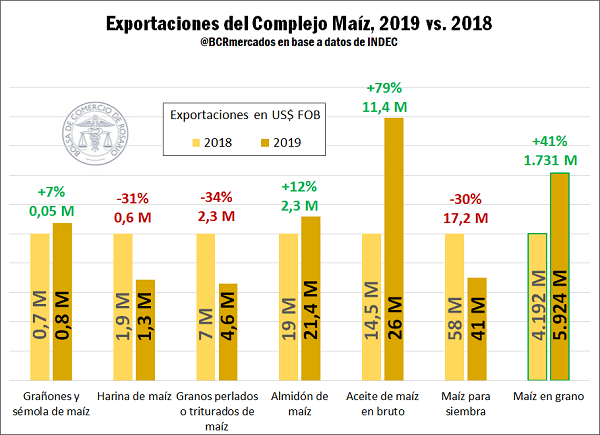

Las exportaciones del complejo maíz en el año calendario 2019 superaron los US$ 6.000 millones FOB. Con esto, el valor exportado en concepto de maíz y subproductos aumentó un 40% respecto de 2018 (US$ 4.294 millones FOB).

Las ventas de maíz argentino en grano, el principal rubro exportador del complejo, totalizaron US$ 5.924 millones FOB y representaron el 98% del valor exportado por el complejo en 2019. En comparación con 2018, estos despachos incrementaron su valor en US$ 1.731 millones FOB interanual, que equivale a un aumento porcentual del 41%. Este crecimiento es comparable a al incremento absoluto del complejo (FOB US$ 1.725 M), probando que las variaciones en los despachos de los demás rubros del complejo sólo tuvieron una importancia marginal. En 2019 aumentaron las exportaciones argentinas de aceite de maíz (+ US$ 11,4 M FOB), almidón (+ US$ 2,3 M FOB), grañones y sémola (+ US$ 50.000 FOB); y disminuyeron los despachos de maíz para siembra (- US$ 17,2 M FOB), granos perlados o triturados (- US$ 2,3 M FOB) y harina de maíz (- US$ 600.000 FOB).

En contrapartida, y si bien no tienen un peso determinante en la balanza comercial, las importaciones de productos maiceros cayeron en 2019 respecto de 2018. El valor total importando el año pasado fue de US$ 23,8 millones CIF, casi US$ 10 millones menos que en 2018. El cambio estuvo dado principalmente por una caída en las compras de maíz para siembra, dado que en 2019 Argentina importó 4,6 toneladas y, en 2018, 6,2 tn. Los principales orígenes de las semillas adquiridas continuaron siendo Estados Unidos y, en menor medida, Brasil. La balanza comercial del complejo maicero anotó en 2019 un resultado positivo de US$ 5.996 millones, mejorando el balance del año anterior en US$ 1.735 millones gracias a una combinación de mayores despachos y menores compras externas.