En una semana en la cual el foco estuvo puesto en el Panel General; el Índice Merval, tras testear los 16.000 puntos, cayó debajo de la resistencia del canal alcista que viene transitando desde fines de 2014. El dólar mostró una dinámica similar, con los títulos públicos recuperando terreno perdido.

El Panel Principal del Merval finalizó la semana con resultados mixtos, dejando al Índice que sigue su trayectoria marginalmente al alza. Si bien varios de sus papeles registraron un saldo negativo ante una toma de ganancias generalizada en papeles que recientemente habían marcado nuevos máximos históricos (Grupo Galicia, Pampa Energía, Banco Macro, San Miguel), la mayor ponderación de Petrobras Brasil (casi 23% de la cartera del índice) y la notable suba de Siderar, que había lateralizado prácticamente a lo largo de todo el primer semestre, lograron mantener a flote al índice.

La sana corrección sucedida entre las acciones más líquidas, no obstante, pasó a segundo plano ante la insólita euforia evidenciada en algunos papeles del Panel General, cuyo volumen operado se disparó en más de un orden de magnitud. Si bien lograr cerrar la semana al alza, seguramente hayan resultado en pérdida de capital para algunos de los osados que participasen en la operatoria.

Por lejos, el caso más mediatizado fue el de Petrolera del Conosur. Ya la semana anterior las acciones de la empresa habían acumulado un alza del 126%, pero ello no impidió que el papel llegase a negociarse a $14 – diez veces más de lo que valía a principios de mes. Una suba de dichas características, sin ningún suceso subyacente de público conocimiento que la fundamente, difícilmente pueda durar demasiado, como puede observarse en el gráfico adjunto con la evolución horaria de los valores de la acción. En la jornada del miércoles, la empresa envió a la Comisión Nacional de Valores (CNV) una nota en la cual declaraba desconocer algún hecho relevante que justifique el cambio de percepción con respecto a la misma reflejado en la valuación de su capital flotante, lo cual fue suficiente para mandar en picada al papel.

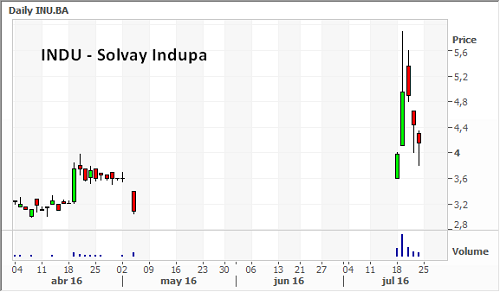

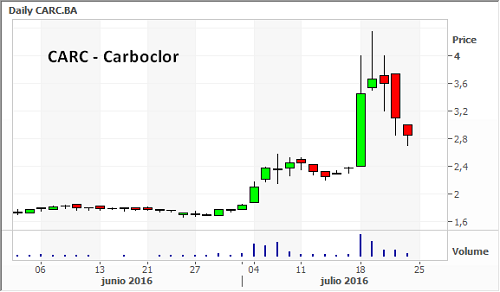

De menores proporciones fueron las sacudidas sufridas por Solvay Indupa y Carboclor. Hasta esta semana, la negociación de las acciones de la primera de ellas se había encontrado inhabilitada por más de dos meses ante la incertidumbre con respecto a la venta de la mayoría del capital a una empresa proveniente de Brasil, con lo cual la vuelta al mercado del papel se da en condiciones que hacen más comprensible la volatilidad. Ambas, al igual que Petrolera del Conosur, debieron emitir notas ante la solicitud de la CNV que clarifiquen su ignorancia con respecto a circunstancias que den lugar al alza de los valores. Para poner en perspectiva el salto en el volumen negociado de estos papeles basta destacar que en el día del lunes los mismos habían operado en conjunto algo más de $44,5 millones, casi 7 millones más que lo negociado en Petrobras, poco menos del 10% operado en renta variable durante dicho día y más del doble de lo que operaron en todo el mes de mayo.

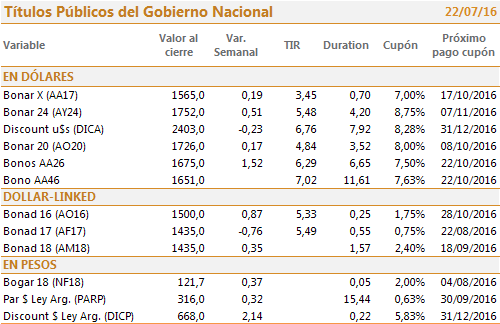

En Renta Fija, los títulos denominados en dólares fueron los que más se beneficiaron de la reciente escalada de la divisa norteamericana, con ganancias en pesos de entre el 1,4% y 2% según el título. Los mismos incluso registraron alzas en sus valuaciones en dólares, como ser en los casos del AA17 (+0,2%) y AY24 (+0,9%).

En términos de alternativas en dólares, no obstante, resulta interesante destacar el rendimiento ofrecido por las Letras del Tesoro (Letes) denominadas en dólares. En la última licitación de estas, cuyos resultados fuesen publicados en la jornada de ayer, el gobierno logró recaudar u$s 600 millones licitación pública, a la vez que obtuvo u$s 170 millones colocando los títulos en el Fondo de Garantía de Sustentabilidad. Las tasas cerradas fueron de un 3,5% a 94 días y 3,66% a 213 días. A dichos valores y tomando un dólar actual a $15, las letras en dólares resultan más atractivas que las ofrecidas en pesos (28,6% a 98 días al 19/7) por el Banco Central en la medida en que la divisa extranjera se deprecie al menos un 6% en los próximos 3 meses, en línea con los $16,05 a fines de octubre descontados por los futuros de ROFEX.

Los bonos en pesos ajustados por inflación, si bien mantienen su tendencia alcista, se mostraron algo más dispares, con el Discount ganando la carrera entre los títulos del canje. A su vez, el gobierno decidió por primera vez desde aquella ocasión volver a recurrir a la herramienta de la deuda ajustada por CER. La licitación del nuevo Bono del Tesoro Ajustable por CER (Boncer), anunciada a la par que aquella correspondiente a las Letes, adjudicó $8.229 millones de los $9.863 ofrecidos. El capital del título será amortizado en su totalidad en el año 2021, y pagara un cupón semestral del 2,5% anual.