El mercado local tuvo una semana para el olvido, afectado por la medida de fuerza de camioneros que frenó la llegada de mercadería a los puertos y ante las profundas bajas que sufrieron los futuros de soja en Chicago. El ritmo de comercialización disminuyó notablemente, quedando el grueso de la oferta a la espera de una recuperación de los valores. Sobre el cierre de la semana las fábricas de Up River pagaban $ 4.100/ton por soja con descarga, más de 10% por debajo de los valores negociados en los primeros días del mes.

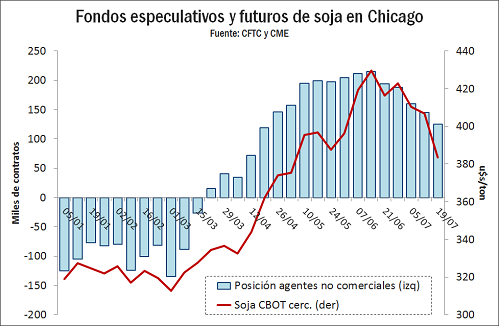

La mejora de las condiciones climáticas en Estados Unidos y las perspectivas de menores compras de China durante los próximos meses motorizaron fuertes ventas entre los fondos especulativos, que tomaron ganancias tras la pronunciada carrera alcista del segundo trimestre del año. El temor a la llegada del fenómeno de «La Niña» se fue atenuando con el paso de las semanas, dando lugar a mejores perspectivas de rinde para la campaña norteamericana. La agencia NOAA redujo a 55-60% la probabilidad de formación de este evento en los meses finales del año. Con ello, los precios redujeron en forma drástica su prima climática.

Al margen de que todavía es pronto para dar por superado el mercado climático de agosto, diversos analistas advierten que la hoja de balance de la oleaginosa no quedará en una situación lo suficientemente cómoda que justifique bajas tan agresivas. En las próximas semanas se debería agilizar el ritmo de concreción de nuevas operaciones de exportación en Estados Unidos, ante la virtual retirada de los países sudamericanos del mercado global. Ello implicará un gran desafío logístico de cara a los últimos meses del año, generando un cambio de patrón estacional con consecuencias en la formación de los precios.

Si las exportaciones norteamericanas de los próximos doce meses se ubican en el rango de 54 a 55 Mt la relación stocks/consumo al cierre del ciclo 2016/17 podría caer por debajo de 5%, generando la necesidad de que los precios conserven atractivo para impulsar las decisiones de siembra en el año 2017. Todo indica que el ratio soja/maíz, que volvió a corregir fuertemente en los últimos días, se verá sostenido durante algún tiempo más.

Igualmente, un escenario mayor debilidad podría presentarse si los importadores chinos reducen sus stocks de soja importada y aprovechan el proceso de liquidación de reservas que inició el estado hace algunas semanas. El aumento que se espera en la producción en Heilongjiang, apoyado en el crecimiento del 6% verificado en la superficie sembrada, también contribuirá a disminuir la necesidad de importación. El margen de procesamiento en China se contrajo con la reciente caída de la harina, aunque el mercado interno de aceites mantiene precios atractivos. De todos modos, en vista del elevado riesgo climático que se avizora para la campaña sudamericana, es probable que las fábricas del gigante asiático prefieran sostener sus inventarios de materia prima.

En la búsqueda de encontrar el sendero futuro de los precios siempre es útil prestar atención al pasado, siguiendo el método de las «condiciones análogas» (Schwager, 1995). Dado el crecimiento de la superficie y las buenas proyecciones de rinde para esta campaña, no hay que descartar la posibilidad de que la cosecha norteamericana llegue a un nuevo récord. Esto sucedió en seis oportunidades en los últimos 15 años: 2001, 2004, 2006, 2009, 2014 y 2015. En cada uno de estos años el futuro con vencimiento en noviembre de CBOT marcó mínimos entre mediados de septiembre y mediados de octubre. En el año 2006 lo hizo el 12/09, mientras que en 2004 el rebote llegó recién el 15/10.

Todas las miradas en el maíz

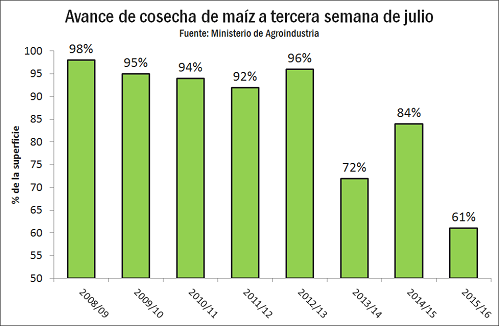

La cosecha del cereal continúa muy retrasada, aunque las previsiones climáticas para las próximas semanas se muestran algo más favorables. Según datos oficiales, sólo el 61% de la superficie ha logrado cosecharse hasta el jueves 21/07, por debajo del 84% reportado a la misma altura del año pasado. En los últimos días el progreso en la recolección fue marginal, en parte afectado por la imposibilidad de enviar los granos al puerto ante la medida de fuerza de camioneros. Igualmente, en amplias zonas del país continúa elevada la humedad ambiental y los anegamientos que dificultan el ingreso de las cosechadoras.

Los stocks de maíz en puertos se encuentran en niveles críticos, por lo que se requiere un rápido restablecimiento del flujo comercial para acelerar los embarques. El retraso en los line-up acumula varias semanas y está generando pérdidas millonarias a los traders. En las primeras tres semanas de julio se embarcaron 1,3 Mt del cereal y queda pendiente un programa de trabajo en los puertos que contempla más de 3 Mt hasta mediados de agosto. Dado el elevado volumen pendiente, el ritmo de exportaciones permanecerá fuerte incluso por fuera de la estacionalidad habitual de nuestro país, en los meses de septiembre y octubre.

Los registros de DJVE de maíz para la campaña en curso llegan a 17,3 Mt y los embarques desde principios de marzo totalizan 9,2 Mt. La exportación sigue mostrando algo de retraso en el ritmo de compras, con sólo 13,2 Mt declaradas. Igualmente, estos participantes conservaron stock de la campaña pasada sin exportar, que les permitió cubrir las ventas externas de los primeros meses del ciclo antes de que se produzca el ingreso fuerte de la cosecha.

Una de las sorpresas de la semana fue la corrección alcista que introdujo el Ministerio de Agroindustria en sus estimaciones para la campaña en curso. Las cifras oficiales apuntan ahora a una cosecha del cereal de 39,8 Mt, obtenida a partir de un área sembrada de 6,8 M ha y una superficie no cosechada de 1,2 M ha. El rinde promedio llegaría entonces a 70 qq/ha. El informe destaca que hay problemas sanitarios y de granos brotados, aunque no se trata de un hecho generalizado.

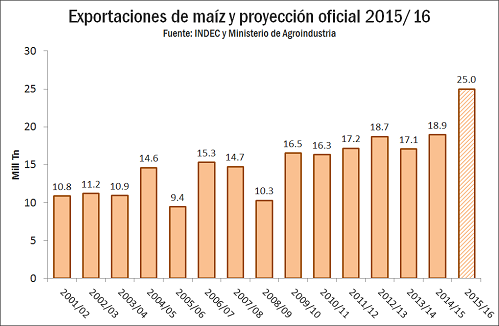

En la hoja de balance del informe mensual se plantea que las exportaciones del período marzo de 2016 a febrero de 2017 llegarían a 25 Mt, dejando un stock de 4,2 Mt al 28 de febrero del año próximo. De ser el caso, sería un volumen 30% superior a cualquier antecedente de ventas externas de nuestro país en campañas anteriores. La única experiencia comparable fueron los 12 meses del período septiembre de 2012 a agosto de 2013, coincidentes con el gran quebranto productivo que sufrió Estados Unidos a causa de la sequía. En dicho período se exportaron 23 Mt, incluyendo un récord de 3,5 Mt en junio de 2013. La gran diferencia es que en aquel momento los valores FOB de Argentina gozaban de un descuento significativo frente al Golfo de México, mientras que ahora se encuentran prácticamente en paridad. Esto hace difícil la colocación de semejante volumen, o al menos plantea que el mercado local deberá ir muy abajo en precio para encontrar competitividad. Pero si esto sucede es posible que semejante cantidad del grano no salga de la mano de los productores.

Se abren posibilidades con el trigo

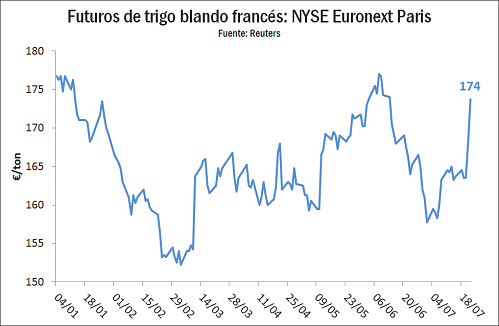

El trigo eludió las bajas externas que alcanzaron a la soja y cerró la semana con envión favorable, tanto en Chicago como en los mercados europeos. Los resultados de la campaña 2016/17 muestran rendimientos récord en Estados Unidos y altos niveles de producción en Rusia y Ucrania, los dos mayores exportadores del Mar Negro. Sin embargo, se advierten problemas de calidad. A este factor se suma el declive el oeste europeo. Los avances de cosecha en Francia y el sur de Alemania muestran resultados decepcionantes. En este contexto, los futuros de trigo en Euronext Paris acumulan una suba superior al 10% en lo que va de julio.

La soja sufrió bajas pronunciadas ante la mejora de las condiciones climáticas en Estados Unidos y cierta cautela respecto de las proyecciones de demanda en China. Los fondos que operan en Chicago volvieron a ejercer una fuerte presión vendedora y recortaron sus carteras con la oleaginosa. El maíz sintió la presión de las buenas perspectivas productivas en el hemisferio norte, aunque no así el trigo, que recibió un empujón alcista ante reportes de pérdidas de cosecha en Francia. La plaza local tuvo poca actividad, afectada por el paro de camioneros que frenó la llegada de granos a los puertos.

Esta situación frenó la caída de los forward a cosecha en el mercado local y mantuvo los precios ligeramente sostenidos en los últimos días. Contribuyó el hecho de que la superficie a sembrar en nuestro país quedará por debajo de las expectativas iniciales, en el marco de dificultades climáticas y una problemática salida de la campaña gruesa. De hecho, hay superficie de intención en el sur de Buenos Aires –por ejemplo, en la zona de Tres Arroyos- en donde todavía no se pudo terminar con la trilla de soja de segunda. El Ministerio de Agroindustria recortó en 90.000 ha su expectativa de superficie de trigo y en 110.000 ha el área de cebada, resultando en 200.000 ha más que se sumarán a la campaña gruesa.

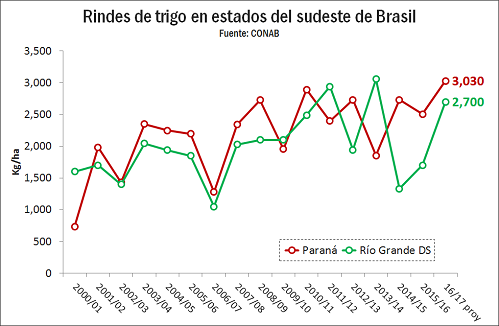

El mercado local presta atención también al desarrollo de la campaña en Brasil. La secretaría de agricultura de Paraná indicó que el 96% de la superficie del estado se encontraba en condición buena hasta el último lunes. Sin embargo, en los primeros días de la semana se produjeron heladas importantes que dejaron particularmente expuesta a la franja oeste del estado. No hay todavía estimaciones de pérdidas, aunque podría haber recortes tanto de rindes como de superficie.

La CONAB estima la cosecha brasileña en 6,3 Mt, nivel que se alcanzaría con rendimientos récord en torno a 29,3 qq/ha como promedio nacional. Se trata de una proyección sumamente optimista, puesto que contempla una productividad unitaria 2 qq/ha superior a cualquier registro anterior. Si bien hay tecnología para lograrla, requiere de condiciones climáticas excepcionales.

Aun así, el gigante sudamericano tendrá una necesidad de importación mínima de 4,5 Mt entre agosto de este año y julio del próximo, a menos que la industria disminuya significativamente sus niveles de stocks. El factor a monitorear es el mercado de harinas brasileño, visiblemente deprimido. Nuestro país contará con buenas posibilidades de colocación a nivel regional, apoyado en el declive productivo de Uruguay y Paraguay, pero deberá salir a buscar compradores asiáticos y africanos para poder asignar la totalidad del saldo exportable. Brasil podría representar el año que viene alrededor del 50% de las exportaciones de trigo de Argentina, frente a más de 80% el año pasado.