Escasez de divisas en Argentina: un problema recurrente

La dinámica de las reservas internacionales ha sido muy poco auspiciosa este año. A pesar de ubicarse las reservas brutas en 26.262 millones de dólares a principios de octubre, las netas* (de libre disponibilidad, que se obtienen descontando a las reservas brutas aquellas que se encuentran comprometidas mediante un pasivo de corto plazo) se encuentran en terreno negativo desde abril, en torno a los 6.900 millones, incluso luego de haber recibido el último desembolso del FMI en agosto.

En términos generales, las medidas de política económica de este año han sido tendientes a sobrellevar o minimizar el impacto de lo que fue la sequía histórica de la campaña 2022/23, que aún se sentirá hasta -al menos- marzo de 2024 cuando ingrese la nueva cosecha gruesa de soja y maíz. El objetivo ha sido sostener la actividad económica a pesar de no contar con suficientes dólares del agro, lo cual ha incrementado los desequilibrios del sector externo.

Para evitar una brusca contracción de las importaciones, se viene incrementando la deuda externa comercial privada, tanto de importadores como de exportadores. Actualmente se sitúa en niveles máximos desde al menos 2018 y va a requerir una mayor cantidad de divisas en el futuro.

Según estimaciones propias, con datos del BCRA e Indec, el stock de deuda comercial externa privada podría ascender en junio de este año a casi 56.000 millones de dólares. , esto es, más de dos veces las reservas internacionales brutas. Este guarismo es explicado principalmente por las deudas por importación de bienes (37.574 millones de dólares) y servicios (10.576 millones de dólares).

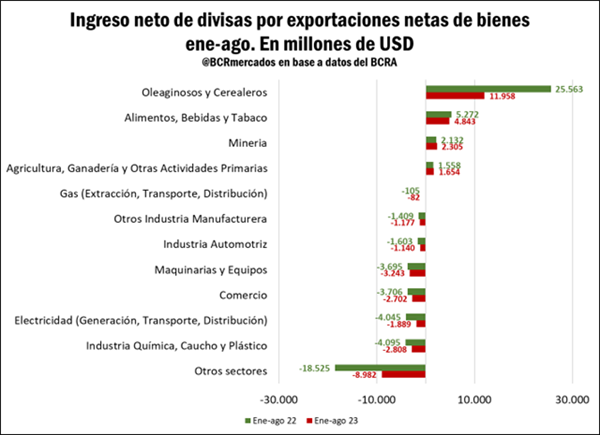

En línea con lo comentado anteriormente, la sequía no dio tregua este año y fue el principal factor que complejizó el panorama: si comparamos el ingreso neto acumulado de divisas por el sector Oleaginosos y Cerealeros entre enero y agosto del 2023 contra el mismo período en 2022, se observa que los ingresos del principal sector exportador argentino mermaron en 13.605 millones de dólares, a menos de la mitad del año previo (-53%). Por su importante participación, ninguno de los otros sectores puede contrarrestar esta fuerte caída.

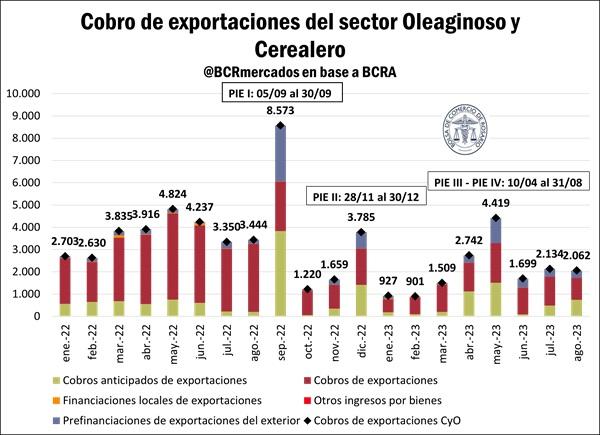

A pesar de las reiteradas ediciones del Programa de Incremento Exportador (PIE) que el gobierno viene implementando desde septiembre del año pasado para dinamizar la venta de los productores y la liquidación de divisas del sector, se vislumbra una desaceleración en el ritmo de liquidación de divisas. No obstante, y a pesar de las críticas de muchos referentes del sector por sus problemas e interferencias en el funcionamiento del mercado de granos, los programas cumplieron su cometido de adelantar ingreso de dólares del agro, dado que en los momentos en que se implementó el Programa, aumentó fuertemente la prefinanciación y los cobros anticipados de exportaciones, lo cual generó alivios – al menos transitorios – en las cuentas del Banco Central.

El primer PIE constituyó un hito histórico en la comercialización de soja hacia septiembre de 2022 con una segunda versión en el mes de diciembre que también contribuyó a acelerar esta dinámica de venta de la producción de la campaña 2021/22 y bajas en los stocks.

Un programa que se había pensado en sus inicios como transitorio y extraordinario, se encontró con una sequía que llevó la producción de soja de 42 Mt en el ciclo 2021/22 a tan solo 20 Mt en la actual campaña 2023/24. De esta forma, cambió el panorama y la necesidad de seguir incentivando a los productores que adelanten sus ventas para alivianar la presión de necesidad de dólares del Banco Central. Así, se implementaron nuevas versiones del Programa en 2023, que terminaron incluyendo distintos complejos agrícolas exportadores como el maíz, sorgo, cebada, girasol y otras economías regionales.

A pesar de ello, no se alcanzaron ritmos de comercialización superiores a los históricos (ver nota). De cara a los próximos meses, se seguirán sintiendo los coletazos de la sequía, ya que las complicaciones climáticas no permitieron sembrar todo el trigo que se esperaba y ahora se agrega falta de lluvias en el período crítico del cultivo. De esta forma, se espera actualmente una producción triguera 2023/24 de 14,3 millones de toneladas, por debajo de las estimaciones iniciales.

A medida que la esperanza de un “super niño” de primavera se diluye, se lleva con él el optimismo de una cosecha de trigo que traiga consigo las divisas necesarias para afrontar los compromisos que se tienen con organismos multilaterales y privados para transitar de manera más holgada el período de transición de gobierno.

Ante este panorama, el pasado miércoles 18 de octubre el BCRA anunció la activación de un nuevo tramo del Swap de moneda con China por un monto de 47.000 millones de RMB, lo que equivale a unos 6.500 millones de dólares que serían utilizados para importaciones y pagos externos. Esto podría traer un alivio al menos transitorio a los sectores productivos importadores, cuya dificultad de acceso a las divisas internacionales está impactando sobre el nivel de actividad.

* Las reservas netas son calculadas deduciendo de las reservas brutas los siguientes conceptos: Reservas de bancos comerciales en moneda extranjera depositados en el Banco Central, asignaciones de Derechos Especiales de Giro, obligaciones con Organismos Internacionales, Swap de monedas con China y SEDESA.