Producción estimada y posible demanda regional del trigo en Argentina

La producción de trigo 2023/24 se recuperaría y alcanzaría 14,3 Mt, un 25% más que en la campaña anterior. Si bien la superficie sembrada cayó un 8% respecto de la 2022/23 y el cultivo ha sufrido y viene sufriendo la falta de agua durante buena parte de su desarrollo (Informe GEA octubre), la fuerte sequía que afectó a la producción triguera durante el ciclo previo deja la vara muy baja para la comparación interanual.

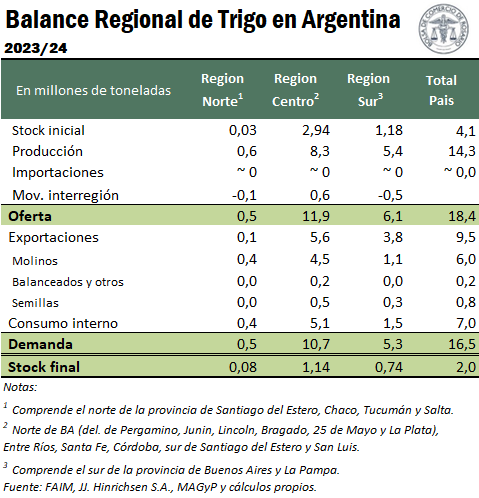

Si dividimos la producción de trigo en Argentina en diferentes regiones, podríamos llegar a encontrar una recuperación en la producción en todas las zonas, pero particularmente en la Región Centro. Ésta, que abarca el norte de Buenos Aires, Entre Ríos, Santa Fe, Córdoba, sur de Santiago del Estero y San Luis, crecería un 30% respecto del año previo, alcanzando una posible producción de 8,3 Mt vs. 6,4 Mt en la campaña previa. Cabe aclarar que el impacto de la sequía que diezmó a la producción de la 2022/23 mostró particular saña en esta región, por lo que la base de comparación es considerablemente baja. De hecho, si tenemos en cuenta que la producción de trigo en la región centro en la campaña previa 2021/22 alcanzó 15,9 Mt, las 8,3 Mt proyectadas para la campaña venidera aún se encuentran muy lejos de aquel número.

La Región Norte, que abarca el norte de Santiago del Estero, Chaco, Tucumán y Salta, también vería crecer su volumen obtenido pasando de 0,4 Mt a 0,6 Mt entre ciclos, una recuperación de 37%. Finalmente, la Región Sur es la que menor crecimiento exhibiría. Si bien la producción sube entre campañas, lo hace en una proporción menor: pasaría de 4,7 Mt en la campaña pasada a 5,4 Mt en la nueva, un aumento de 0,7 Mt o 14%. Esto se explicaría porque el desliz productivo de la 2022/23 no fue tan impactante en esta región como en las demás, lo que hace que la base de comparación sea mayor.

Para arribar a la oferta total de grano de la 2023/2024 debe sumarse el arrastre de stock de grano de la actual campaña 2022/23 a esta estimación de producción. Las exportaciones trigueras del ciclo actual se han ubicado por debajo de lo anticipado inicialmente, lo que deja existencias finales de 4,1 Mt. Se estima que la mayor parte de este volumen de grano se ubica en la región Centro (casi 3 Mt). Esto se debe a que la caída en las exportaciones se dio principalmente en esta zona, abultando así el arrastre de existencias en mayor magnitud en la región. De esta forma, se proyecta que la oferta total de grano 2023/24 en el país alcance 18,4 Mt, con 11,9 Mt de oferta en la Región Centro, 6,1 Mt en la Región Sur y 0,5 Mt en la Región Norte.

En lo que respecta al mercado de trigo, los principales destinos de este en la campaña 2023/24 serán la molinería para la comercialización de harina, tanto en el mercado interno como su exportación, y la exportación del grano sin procesar.

Se espera que en la campaña 2023/24 la molienda de trigo alcance 6 Mt. Basados en la ubicación de los molinos de trigo en Argentina se procede a estimar la molienda de trigo por zona para así obtener una idea de cuanto será la exportación y los movimientos de camiones por zonas a los puertos donde se remite la mercadería al exterior.

Para la Región Norte se estima una molienda de 0,4 Mt, por lo que combinado con otros usos se prevé que 100 mil toneladas (3.300 camiones aproximadamente) bajen con trigo hacia las terminales portuarias de Rosario y alrededores. La Región Centro es la que mayor concentración de molinos harineros posee y, por lo tanto, la de mayor molienda estimada para la campaña 2023/24 con un total de 4,5 Mt (75 % del total). Restando el uso de trigo como alimento forrajero, para uso de balanceados y semillas nos quedan exportaciones estimadas de esta región en 5,6 Mt, que tendrán salida a través de los puertos fluviales del Paraná, lo que implica una recuperación de más del 230% respecto de la 2022/23.

La suma de las exportaciones de las regiones Centro y Norte da un total de 5,7 Mt de exportaciones que saldrán de los puertos del Gran Rosario y alrededores, marcando una participación del 57% en las exportaciones nacionales. Ello representa una recuperación significativa respecto del 42% con el que cerraría la 2022/23.

Por su parte, la Región Sur alcanzaría una molienda de 1,1 Mt en base a la distribución de molinos harineros ubicados en la zona, lo que deja exportaciones estimadas por 3,8 Mt desde los puertos marítimos de Necochea/Quequén y Bahía Blanca, un 120% más que lo estimado para el ciclo actual.