Estado actual del Balance Regional de trigo y primeras perspectivas para el cereal 2020/21

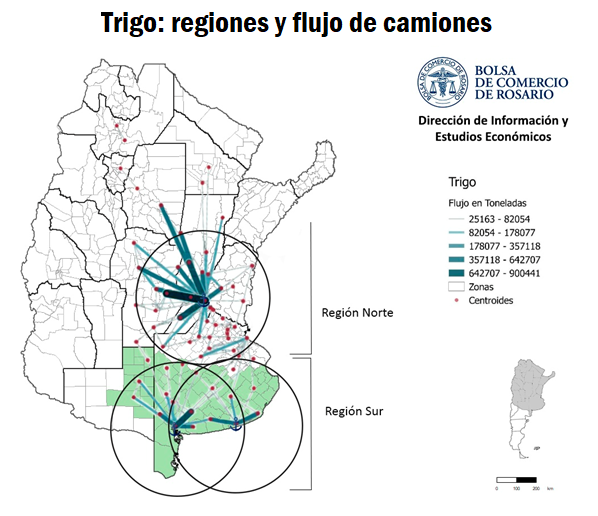

El objetivo de este informe es cuantificar los principales indicadores de oferta y demanda del trigo 2019/20 a nivel regional en Argentina. Para ello se procede a estimar la oferta del cereal en cada territorio (producción), y la demanda en concepto de exportación, industria y semillas, también según regiones. Sin tener en cuenta el stock inicial (ya que, si bien se percibió en el mercado que el grano remanente estaba mayormente en la aquí denominada Región Sur, el presente análisis aún no fue extendido a campañas anteriores), a partir de estos cálculos será posible aproximar los stocks remanentes para esta campaña en cada una de las dos grandes regiones estudiadas: Región Norte, que abarca desde el Norte de la provincia de Buenos Aires hasta NOA y NEA, y Región Sur que concentra el tradicional núcleo triguero del sur de Buenos Aires, el centro de dicha provincia y La Pampa.

La división del territorio en estas dos grandes regiones tiene sentido a la luz de los principales nodos portuarios que sirven como salida del producto al exterior. Toda la exportación de la Región Norte utiliza como puerto de salida las terminales localizadas en el Gran Rosario, al sur de Santa Fe, en tanto que el trigo de la Región Sur se exporta o bien por el nodo Bahía Blanca o bien por el de Necochea/Quequén, ambos al sur de la provincia de Buenos Aires.

En base a datos suministrados por el Ministerio de Transporte que surge de información vertida en cartas de porte para el 2016, y que se refleja en el mapa a continuación, puede verse que el promedio ponderado de la distancia que recorre el trigo de la Región Norte para llegar al puerto asciende a 227 kilómetros, en tanto que para el cereal que converge en Bahía Blanca dicho guarismo resulta de 175 kilómetros, y 92 km es el promedio ponderado de la distancia que recorre el trigo que llega a Necochea.

Lo anterior resulta un interesante indicador para comprender que el mayor radio que recorre el grano en el Norte impacta sobre el costo logístico de la exportación. A un costo de flete promedio de $ 4,8/tn/km, el flete promedio ponderado representa un desembolso de $ 442,7 por tonelada por kilómetro recorrido para el cereal que descarga en Quequén, $ 840,3/t/km para el flete promedio en Bahía Blanca y $ 1.090,6 por tonelada kilómetro para el recorrido medio del cereal con destino Rosario (tres veces el valor de Quequén y un 30% arriba del de Bahía Blanca).

A su vez, en los registros del trigo con destino a Rosario se encuentra que la distancia más larga recorrida es de 1.410 kilómetros, correspondiente a las entregas con origen en Tartagal, Salta. En Bahía Blanca, exceptuando un inusual registro de un único camión que partió desde Villa Ángela, Chaco, la mayor distancia la tiene el flete que parte desde Villa Mercedes, en San Luis, con 735 kilómetros, casi la mitad, en tanto que el cereal con destino a Quequén registra un recorrido máximo de 934 kilómetros por la originación en Bell Ville, Córdoba.

Al respecto, resulta de interés destacar el origen que más cereal aporta a cada puerto. En el caso de Rosario, el principal abastecedor es justamente Bell Ville en Córdoba (a 192 kilómetros del puerto) con un aporte de casi 900.000 toneladas, en tanto que para Bahía Blanca el principal aporte, con 532.000 toneladas, provino de Coronel Pringles (provincia de Buenos Aires) a 131 kilómetros, y para Quequén el mismo nodo Necochea resulta su principal abastecedor con 766.000 toneladas.

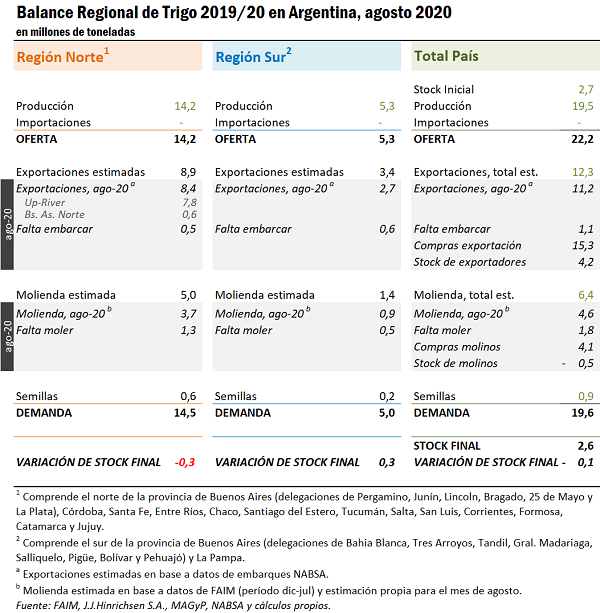

Respecto al aporte a la producción para la actual campaña 2019/20 de cada zona identificada, se estima que la cosecha de la Región Norte totalizó este año 14,2 Mt, equivalente al 73% del volumen nacional, en tanto que la Región Sur produjo 5,3 Mt, o el 27% restante. Así la producción total de la campaña a nivel nacional asciende a 19,52 millones de toneladas (Mt) en el ciclo 2019/20,

La demanda de la exportación para el trigo 2019/20 se estima en 12,3 Mt. Teniendo en consideración la participación promedio en las últimas campañas de los puertos ubicados en la Región Norte, se estima que el 73% de los despachos de trigo argentino se originen en esta zona. Las terminales portuarias nucleadas en el Gran Rosario embarcarían el 66% del total nacional y los puertos ubicados en el norte de la provincia de Buenos Aires, el 7%. Es de esperar que la zona de influencia de los puertos del norte bonaerense detraiga embarques de trigo que se dirigiría tanto a los puertos del Gran Rosario como a los del sur de Buenos Aires. Las terminales portuarias de la Región Sur que sirven a la producción pampeana y del sur bonaerense, se estima despacharán el 27% restante. Los principales complejos portuarios de esta región se ubican en Bahía Blanca y Quequén.

La demanda de trigo 2019/20 por parte de la industria (molinería y balanceados) se estima en 6,4 Mt. Para la industria de la Región Norte se estima una molienda de 5,0 Mt, representando el 78% del total nacional, mientras que los molinos de la Región Sur absorberían 1,4 Mt, el restante 22%. En la provincia de Buenos Aires se procesa el 54% del trigo argentino, y las plantas molineras se distribuyen de la siguiente manera: 65% en los partidos del norte de la provincia y 35% en los partidos del sur. Córdoba es la segunda provincia molinera del país, con una participación del 21%, seguida por Santa Fe que procesa el 14% del total. Las estimaciones de molienda se realizan en base a datos de la Federación Argentina de la Industria Molinera (FAIM) y J.J. Hinrichsen S.A.

Por último, el uso para semillas –directamente relacionado a la extensión de área sembrada- es de 0,6 Mt en la Región Norte y 0,2 Mt en la Región Sur.

Situación del trigo 2019/20 en agosto

Sector Exportador

La Región Norte con una cosecha de 14,2 Mt se estima hará frente a exportaciones por 8,9 Mt en la campaña 2019/20. Al cierre de agosto, los despachos fluviales de la región totalizan 8,4 Mt, considerando embarques desde los puertos del Gran Rosario (7,8 Mt) y norte de Buenos Aires (0,6 Mt). De esta forma, los puertos de la Región Norte ya han despachado el 94% de los embarques estimados para la campaña triguera, restando exportar sólo 0,5 Mt. La Región Sur, que parte de una producción de trigo estimada de 5,3 Mt, se estima embarcará 3,4 Mt. A fin de agosto, los puertos de Bahía Blanca y Quequén llevan despachado 2,7 Mt de trigo que equivale al 81% del total previsto, restando embarcar 0,6 Mt.

A nivel consolidado, entonces, Argentina lleva embarcado 11,2 Mt de trigo 2019/20 y resta despachar 1,1 Mt. En lo que refiere a las compras de las compañías exportadoras de trigo, estas totalizan 15,3 Mt hasta agosto. Dicho volumen de mercadería cubre los embarques objetivo estimado para la campaña. Computadas los embarques de agosto, resta despachar 1,1 Mt de trigo 2019/20, por lo que los inventarios en mano de los exportadores ascienden a 4,2 Mt. Esto garantizaría que las compañías exportadoras que operan en ambas regiones cuentan ya con la mercadería para cumplir con los embarques estimados.

Sector Molinero

Se estima que la industria molinera de la Región Norte procesará 5,0 Mt de trigo 2019/20. A partir de los datos de molienda de FAIM para el período diciembre-julio y la estimación propia del volumen procesado en agosto, se calcula que en los primeros nueve meses del ciclo la molienda regional totaliza 3,3 Mt, cumpliendo así con el 74% del objetivo, y faltando moler 1,3 Mt. La Región Sur, cuyo volumen de molienda esperado para la campaña es de 1,4 Mt, se estima lleva industrializado 0,9 Mt (66% del objetivo estimado) y restan procesar 0,5 Mt.

A nivel agregado, en Argentina los molinos ya han transformado 4,6 Mt de 6,4 Mt que se estima molerán en la campaña. En el plano comercial, de acuerdo a datos de MAGyP la industria lleva adquirido 4,1 Mt, poniendo de manifiesto el ajustado balance del sector. Si bien usualmente la industria adquiere la materia prima a medida que la procesa y no anticipa compras como sí lo hace la exportación, los flujos comerciales e industriales del ciclo 2019/20 indican el traspaso de grano desde el sector exportador al industrial. Además, el estado de flujos actual anticipa que los molinos de ambas regiones necesitarán realizar compras frescas de trigo para cumplir con la molienda objetivo estimada. La industria localizada en la Región Norte, requerirá comprar al menos 1,3 Mt de trigo 2019/20, mientras que los molinos de la Región Sur comprarían al menos 0,5 Mt más este ciclo. Si bien se cuenta con que plantas industriales cuenten con stocks remanentes que sumados no superen 100.000 toneladas, es claro que la industria de ambas regiones se volcará al mercado en búsqueda de más trigo para mantener su actividad. En vistas de este desarrollo, es posible afirmar que los molinos de la Región Sur enfrentarán un mercado con oferta más abundante que los molinos de la Región Norte, donde oferta y demanda tienen un comportamiento más ajustado. Es probable que la demanda de los molinos de la Región Norte sea atendida por el trigo que actualmente poseen los exportadores y excede a sus posibilidades de colocación en mercados externos.

Campaña nueva: 2020/21

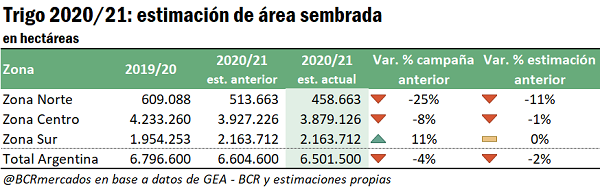

El área sembrada de trigo a nivel nacional alcanza 6,5 M ha, según estimaciones de la Guía Estratégica para el Agro (GEA – BCR). Con este planteo productivo, se lograría una cosecha que actualmente se estima en 18 Mt.

La variable que impone mayor incertidumbre a la campaña que terminó de sembrarse en agosto es, una vez más, el clima. La campaña fina 2020/21 enfrenta perspectivas que difieren mucho unas de otras en función de la zona en la que se produzca.

Una primera aproximación a los resultados productivos de la campaña puede lograrse a través del análisis de la intensión de siembra en las distintas regiones productivas, en muchos casos explicada exclusivamente por las condiciones y perspectivas climáticas. Con el objetivo de este análisis se ha dividido el territorio productivo del país en tres grandes zonas que responden a la distribución de la producción, las cercanías a los puertos y a las características de la comercialización:

- Zona Sur: sur de Buenos Aires y provincia de La Pampa.

- Zona Centro: norte de Buenos Aires y provincias de Entre Ríos, Santa Fe, Córdoba, sur de Santiago del Estero y San Luis;

- Zona Norte: norte de Santiago del Estero y provincias de Chaco, Tucumán y Salta.

La última estimación de superficie sembrada de GEA de 6,5 M ha en Argentina representa una reducción del área del 4% respecto de la siembra 2019/20 y un recorte del 2% respecto de la anterior estimación de la Guía Estratégica para el Agro. Independientemente de la variación total del área cultivada con trigo, resulta especialmente interesante identificar en qué zonas se dan los mayores cambios de planteos productivos.

La Zona Norte recorta sensiblemente la superficie triguera en el ciclo 2020/21: 150.000 ha sembradas menos que en 2019/20 y 55.000 ha por debajo de la anterior estimación para la campaña.

La falta de lluvias invernales en toda la zona forzó una menor superficie sembrada y la prolongada seca perjudica el desarrollo de los cultivos y amenaza con importantes pérdidas productivas. Las condiciones extremadamente secan se han impuesto con mayor severidad en esta región. Todos los principales territorios trigueros de la Zona Norte han reducido la superficie sembrada respecto de 2019/20. La situación de los cultivos es crítica dada la ausencia de precipitaciones. En Chaco, algunos trigales se adentran en su fase crítica con alto nivel de estrés, mientras que día tras día sin lluvias se acrecientas las pérdidas estimadas.

En la Zona Centro tiene lugar el mayor recorte de área sembrada con trigo 2020/21: 350.000 ha menos que en la campaña anterior y 48.000 ha por debajo de la estimación previa.

Todos los territorios provinciales que aportan trigo a esta zona han recortado la superficie implantada en la nueva campaña a causa de la baja humedad del suelo y las desalentadoras perspectivas de lluvias. Los trigales de la Zona Centro recibieron lluvias en septiembre de entre 10 y 50 mm que dieron cierto alivio a los cultivos que atravesaron un mes de agosto con déficit hídrico. Las plantaciones del oeste de la Zona Centro, es decir, el trigo de Córdoba, son los lotes más afectados por la falta de agua que limita en muchos casos el potencial rinde.

Para la Zona Sur, el territorio tradicionalmente triguero por excelencia, se estima un crecimiento del área sembrada en 2020/21: 200.000 ha más que en 2019/20.

Con un patrón climático bien diferenciado de las zonas norte y centro del país, el agua acumulada en el suelo de la región durante julio y agosto, y la escasa evapotranspiración gracias a las bajas temperaturas, hicieron posible concluir con la siembra objetivo y actualmente la humedad en suelo es suficiente para permitir que los trigales se desarrollen en buen estado. Debido a la amplia ventana de siembra en la Zona Sur, que va desde findes de mayo hasta mediados de agosto, el cultivo se encuentra en etapas de desarrollo muy disímiles (desde estado vegetativo a macollaje).

En conclusión, observando los planteos productivos zonales y a la espera de mayores definiciones de rindes una vez atravesada la fase crítica de los cultivos en todo el país, cabe anticipar una caída en la producción de la Zona Centro y la Zona Norte. Combinadas, estas zonas han sembrado unas 500.000 ha menos que en 2019/20, equivalente a una caída en el área del 10%. Además, son los territorios más afectados por la falta de precipitaciones en lo que va del ciclo y por lo tanto será determinante el caudal de lluvias que puedan recibir en el mes de octubre de cara a la fase crítica de definición de rindes.

Retomando el análisis de balances regionales, y entendiendo a las zonas Norte y Centro como los territorios que en aquel caso forman la Región Norte, las perspectivas de una menor producción zonal ajustaría aún más el balance regional. Si bien, como ha quedado asentado, aún resta transitar la fase más crítica para la definición de rindes en el país, preocupa que se afirme la reducción de la oferta de trigo 2020/21 en las Regiones Centro y Norte y, si bien la demanda regional también se contraería, las proyecciones preliminares indican que lo haría en menor proporción que la oferta. Con absorción de stocks y menor producción, es probable que en la próxima campaña los demandantes de la Región Norte adquieran parte del excedente de la zona limítrofe de la Región Sur para cubrir sus necesidades. Puede, además, tener lugar un crecimiento de la demanda de exportación en los puertos del sur, en detrimento de los puertos que sirven a la Región Norte.

Oferta y Demanda proyectada

Índice de contenidos

- Principales aspectos expuestos en el Proyecto de ley de Presupuesto General 2021

- Santa Fe lidera las caídas de las exportaciones provinciales con US$ 1.414 millones en el primer semestre de 2020

- Situación comercial en el mercado de granos de Argentina

- La soja sube US$ 16/t en la semana y toca máximos en dos años en el mercado doméstico

- Las cotizaciones del trigo pan se mantienen en el podio de las últimas 5 campañas