Las cotizaciones del trigo pan se mantienen en el podio de las últimas 5 campañas

En el último tramo de lo que va de la campaña de trigo 2019/20, las cotizaciones del cereal presentaron una enorme mejora. Desde el bache que se presentó a mediados de año, con un mínimo de US$ 169,17/t el 22 de mayo, hasta los actuales US$ 197/t, la suba alcanza un 16,5%. Tomando lo que va del segundo semestre de la campaña comercial, es decir, desde el 1ro de junio, el incremento del 12,4% lo convierte en el mejor segundo semestre de los últimos 5 ciclos. En 3 de las últimas campañas las cotizaciones se redujeron durante este período y en sólo un caso se mantuvo el valor. No obstante, las cotizaciones actuales se mantienen por debajo los ciclos 2017/18 y 2018/19.

Se observa además que no se prevé una caída estacional en el empalme de cosechas. Usualmente el ingreso de lotes de trigo nuevo presionan las cotizaciones a la baja en época de cosecha, pero para diciembre 2020 los futuros negociados en Matba-Rofex arrojan un valor de referencia de US$ 194/t, no demasiado distante de los US$ 197/t que se observa en el disponible. En los dos últimos años, para la misma altura del 2018 y 2019, los futuros de trigo con entrega en diciembre presentaban una diferencia de US$ - 10/t y US$ -46/t, respectivamente, respecto al valor para la entrega disponible en septiembre.

Una parte de estos movimientos en los precios se debe al mercado externo, donde las cotizaciones internacionales evidenciaron movimientos positivos. Tanto el trigo rojo blando de invierno como el trigo duro de invierno presentaron ganancias en los últimos meses de operatoria. También, buena parte de los incrementos de las cotizaciones del trigo en la plaza local se deben a las dificultades productivas por las que atraviesa la región núcleo, como consecuencia de las heladas y, principalmente, de un extenso pulso seco.

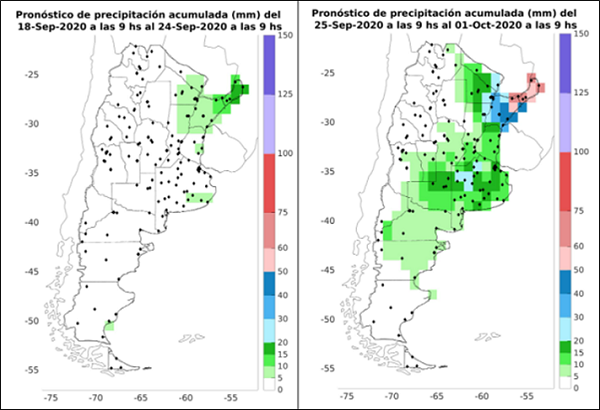

Si bien dos semanas atrás se presentó un alivio en forma de lluvias durante 3 días consecutivos que regó buena parte de los cultivos de la zona núcleo, dichas precipitaciones precisan un refuerzo para afianzar las mejoras y evitar nuevas mermas en las estimaciones productivas del país. Según el Sistema Meteorológico Nacional en la próxima semana es muy baja la probabilidad de lluvias en la región núcleo y en los alrededores de Rosario. Si bien dicho pronóstico mejora durante el período del 25 de septiembre hasta el 1 de octubre, debe tenerse en cuenta que el mayor volumen de precipitaciones se daría en el NEA y que las lluvias pronosticadas para la región centro estarían entre los 5 y 30 mm. Se deberá esperar para saber cuál es el devenir de la producción de la cosecha fina de la zona, teniendo en cuenta además que octubre es el período crítico para definir su rinde.

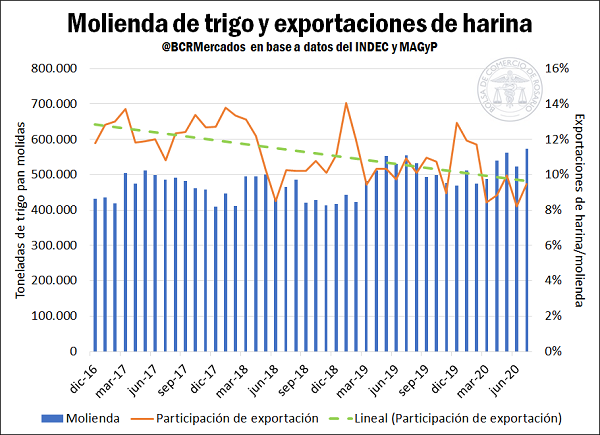

La situación productiva de trigo es mirada con gran atención por el fuerte impulso productivo que mostró el cereal durante los últimos cuatro años en Argentina. Gracias a ello se observó un destacable aumento de las exportaciones de granos, a la vez que subió el uso industrial del cereal aunque a una tasa menor. Al mismo tiempo, el aumento en el consumo interno de harina de trigo ha redundado en que la participación de las exportaciones en el volumen de molienda de trigo haya caído en términos relativos, según datos del Ministerio de Agricultura Ganadería y Pesca (MAGyP) y del Instituto Nacional de Estadística y Censos (INDEC). En efecto, tal como muestra el siguiente gráfico, la tendencia de la participación de las exportaciones sobre el tonelaje molido evidencia un retroceso en tanto ha crecido la participación del consumo interno en las últimas campañas.

En cuanto al contexto internacional del cereal, se debe destacar el informe de Oferta y Demanda Mundial (WASDE, por sus siglas en inglés) del Departamento de Agricultura de los Estados Unidos (USDA) donde se relevaron incrementos productivos muy fuertes para Canadá y Australia. Ambos países representan grandes exportadores a nivel internacional y cumplen un rol fundamental en el abastecimiento del mercado.

En las últimas campañas, Australia presentó en los últimos ciclos cosechas fallidas de trigo debido a inclemencias climáticas y esta campaña parecería diferenciarse de las anteriores teniendo rendimientos y producción por sobre los promedios nacionales. Según el informe correspondiente a septiembre del Australian Bureau of Agricultural and Resource Economics and Sciences (ABARES), se producirían en la campaña 2020/21 un total de 29 Mt, lo que sería el mayor registro desde el ciclo (récord) de 2016/17. En el mismo informe se pronostica una primavera con buen volumen de lluvias, lo que resultaría en rendimientos por encima del promedio. No sólo se espera un aumento de la producción, sino que, además, se estima que caerá el consumo doméstico del cereal, incrementando el saldo exportable en un 84% interanual a 18,5 Mt, según proyecta el organismo para el ciclo 2020/21.

A pesar de las probables mejoras en el abastecimiento mundial en la próxima campaña, en las cotizaciones internacionales se vieron incrementos en los últimos días debido al aumento de los precios pagados por el principal importador a nivel mundial, Egipto. El organismo estatal a cargo de las compras de trigo lanzó a principios y a mediados del corriente mes licitaciones para adquirir mercadería. Ambas fueron adjudicadas a Rusia (aunque en la segunda también se incluyó compras de Polonia), pero en la última de ellas se pagó un mayor valor por tonelada, generando fuertes incrementos en la última jornada de Chicago donde las cotizaciones aumentaron cerca de US$ 5/t en las posiciones de entrega más cortas.

Oferta y Demanda proyectada

Índice de contenidos

- Estado actual del Balance Regional de trigo y primeras perspectivas para el cereal 2020/21

- Principales aspectos expuestos en el Proyecto de ley de Presupuesto General 2021

- Santa Fe lidera las caídas de las exportaciones provinciales con US$ 1.414 millones en el primer semestre de 2020

- Situación comercial en el mercado de granos de Argentina

- La soja sube US$ 16/t en la semana y toca máximos en dos años en el mercado doméstico