En una edición previa del informativo semanal se analizaba el gran crecimiento que tuvieron los depósitos bancarios en dólares del sector privado a partir de diciembre de 2023, impulsado posteriormente por el inicio del Régimen de Regularización de Activos lanzado en octubre de 2024 y por el “Plan de Reparación Histórica de los Ahorros de los Argentinos” de junio de 2025.

En el presente informe, se analizará la evolución de las tasas de interés tanto de los depósitos como de los créditos en moneda extranjera. Para el caso particular de los depósitos, se toma como referencia la tasa de plazos fijos a 30-44 días, relevada por el Banco Central de la República Argentina (BCRA). Cabe mencionar que esta tasa es considerablemente inferior a la de los depósitos en plazo fijo a 365 días, al tener mayor liquidez, pese a ello fue seleccionada para el presente informe por disponibilidad de datos históricos.

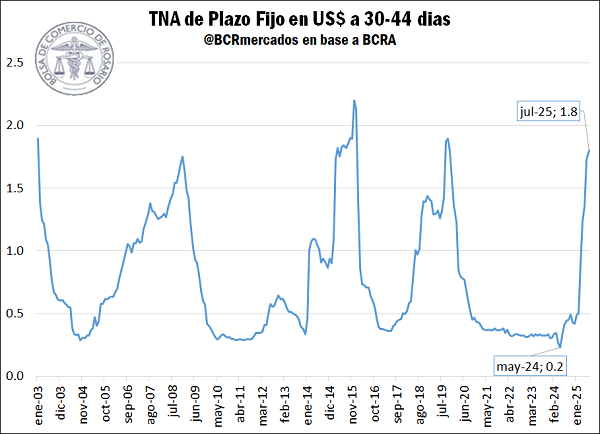

Tasas pasivas: Plazos fijos en dólares

Como puede observarse en el gráfico a continuación, las tasas nominales anuales (TNA) que ofrecen estos plazos fijos en dólares viene presentando una tendencia alcista muy marcada desde junio de 2024, luego de haber tocado un mínimo de 0,2% en el mes anterior. Desde entonces, las mismas se casi septuplicaron, alcanzando una tasa del 1,8% nominal anual.

Este aumento de tasas pasivas en dólares se dio en un contexto de crecimiento sostenido de los depósitos en moneda extranjera, impulsado por medidas como el Régimen de Regularización de Activos lanzado en octubre de 2024 y el Plan de Reparación Histórica de junio de 2025. Frente a una mayor captación de fondos, los bancos optaron por mejorar las tasas ofrecidas para mantener o expandir su base de depósitos. Asimismo, la caída sostenida de la inflación desde principios de 2024 y la mayor previsibilidad cambiaria permitieron pasar a un escenario de suba en las tasas nominales en dólares.

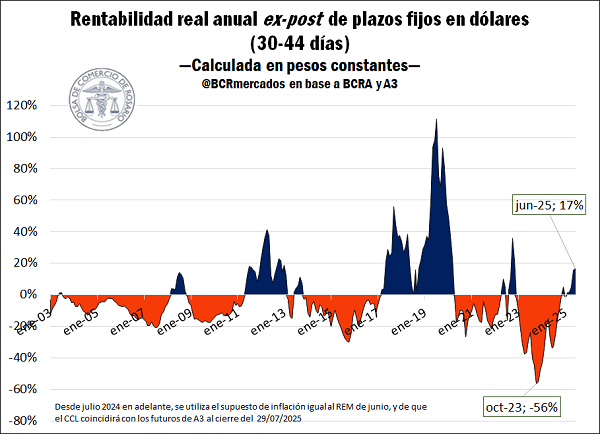

Un ejercicio interesante es evaluar cuál fue la rentabilidad ex-post medida en pesos constantes de una colocación en plazo fijo a 30-44 días anualizado. Es decir, la tasa que se presenta para cada período es el resultado efectivo a un año, bajo un supuesto de compra de dólares al CCL para iniciar el plazo fijo, y una vez cobrado a un año de plazo, una recompra de pesos también al dólar bolsa. La ganancia o pérdida resultante se considera en pesos constantes, para eliminar así el efecto de la inflación. Cabe aclarar que este ejercicio es una aproximación, ya que no se considera en cada período la capitalización de las ganancias, y se considera la tasa anual de una tasa a 30-44 días, en lugar de las sucesivas tasas de reinversión en los meses subsiguientes; sin embargo, sirve para tener una idea estimativa del resultado de estos en términos reales.

De los 270 meses bajo análisis (desde enero de 2003 hasta junio de 2025), el resultado de esta operatoria fue positivo en 89 oportunidades, mientras que en los 181 meses restantes hubo una pérdida real de poder adquisitivo. En términos generales, se observa que en aquellos períodos en los cuales el tipo de cambio aumentó en mayor proporción que la inflación, la ganancia del ahorro en dólares fue positiva, mientras que aquellas oportunidades en que los precios locales aumentaron más que el tipo de cambio tendieron a resultar en una pérdida de poder adquisitivo.

Recientemente, se observó un resultado negativo hacia fines de 2023 y principios de 2024, explicado fundamentalmente por las elevadas tasas de inflación, que sobrepasando al aumento del tipo de cambio resultaban en una pérdida del poder adquisitivo al recomprar los pesos pasado un año, es decir, al momento de cobrar el plazo fijo. El valor mínimo de la serie se dio en octubre de 2024, con una pérdida neta del 56%. En dicho mes, la inflación a un año fue del 194%, mientras que el tipo de cambio CCL solo aumentó un 28% en el mismo período, motivo por el cual la TNA del plazo fijo en dólares, de 0,3% interanual, no fue suficiente para cubrir las pérdidas medidas en pesos reales. Como resultado del programa antiinflacionario de la gestión que asumió en diciembre de 2023, se observa que los resultados comenzaron a mejorar en los meses subsiguientes.

A partir del mes de julio de 2024, como todavía no se conoce el IPC a un año (julio de 2025), se adopta el supuesto de que coincidirá con la mediana del Relevamiento de Expectativas de Mercado (REM) del BCRA, y que el dólar CCL lo hará con el valor de los futuros negociados en A3 (al cierre del 29/07/2025). Dados estos supuestos, la tasa de ganancia real anual de los plazos fijos en dólares pasaría al terreno positivo desde noviembre de 2024 y, de cumplirse las expectativas de mercado, alcanzaría en el mes de junio su máximo rendimiento real en más de dos años, ubicándose en 17%. Pese a ello, es muy importante mencionar que esto es solo un supuesto, dado que es imposible conocer anticipadamente el comportamiento que tendrán las variables macroeconómicas en el futuro.

Con el aumento del tipo de cambio CCL del mes de julio, que rondó el +12%, el rendimiento real de invertir en dólares para al cabo de un año cerrar una ganancia en pesos disminuyó.

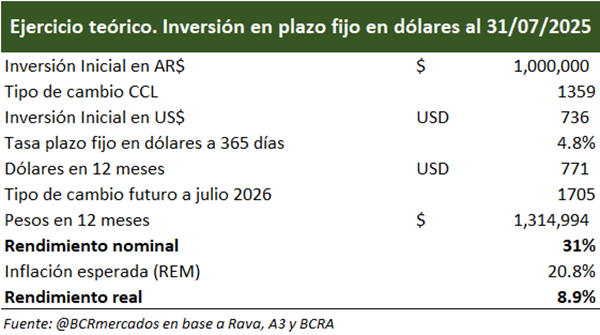

A modo de ejemplo, en el siguiente cuadro se ejemplifica el resultado de invertir AR$ 1.000.000 el 31 de julio, depositarlo en un plazo fijo en dólares a 365 días a una TNA del 4,8%/1, y cerrar la operatoria el 31 de julio de 2026 mediante una venta de dólar futuro a $1705 por dólar. Dicha operatoria implicaría un rendimiento nominal del 31% que, asumiendo una inflación anual del 20,8%, podría implicar una ganancia real del 8,9%. Pese a ello, el rendimiento es inferior al de un plazo fijo en pesos a un año, que al 31/07/2025 presentaba una TNA del 35,5%.

Tasas activas

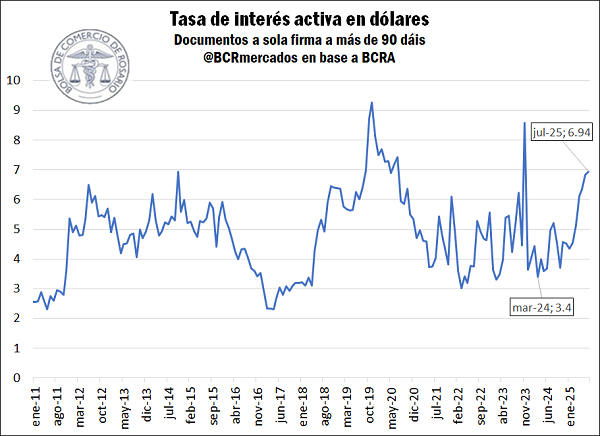

A continuación, se analizará cómo fue la variación reciente de una tasa activa de mercado. Se toma como referencia la tasa en dólares de los documentos a sola firma a más de 90 días, a tasa distinta de cero, que publica el BCRA en su boletín estadístico. Esta serie es relevante ya que cuenta con un monto operado mensual considerable.

En este caso también se evidencia una tendencia a la suba de tasas en el transcurso del último año. Entre marzo de 2024 y julio de 2025 las tasas activas en dólares se duplicaron, pasando de una TNA del 3,4% a una del 6,9%.

En conclusión, la desaceleración de la inflación mensual y la mayor estabilidad del tipo de cambio habilitaron un escenario en el que fue posible observar un incremento de las tasas en dólares, tanto pasivas como activas. De cumplirse las proyecciones inflacionarias relevadas por el REM y si el tipo de cambio mantiene una trayectoria similar a la anticipada por los contratos de futuros en el mercado A3, los rendimientos de estos instrumentos podrían volverse positivos en términos reales, aunque huelga decir que es imposible conocer con anticipación la evolución efectiva de las variables macroeconómicas con certeza.

/1 Nótese que la tasa resulta superior a la que se analizaba en los párrafos precedentes, porque en dicho caso, por disponibilidad de datos históricos, se utilizó una tasa de plazos fijos a 30-44 días, mientras que en este ejemplo se utiliza una tasa bancaria de plazo fijo a 365 días.

Oferta y Demanda proyectada

Índice de contenidos

- La paradoja de la soja: Chicago en mínimos y el mercado local en máximos

- Girasol: la mejor mitad del año en las últimas dos décadas

- ¿Quién compra lo que producimos? Los destinos de los principales complejos exportadores argentinos

- Biodiesel argentino, a contramano del mundo

- Reforma Energética 2025: Decretos 450, 451 y 452

- Mercado interno: un consumo que empieza a reencontrarse con su zona de confort