Girasol: la mejor mitad del año en las últimas dos décadas

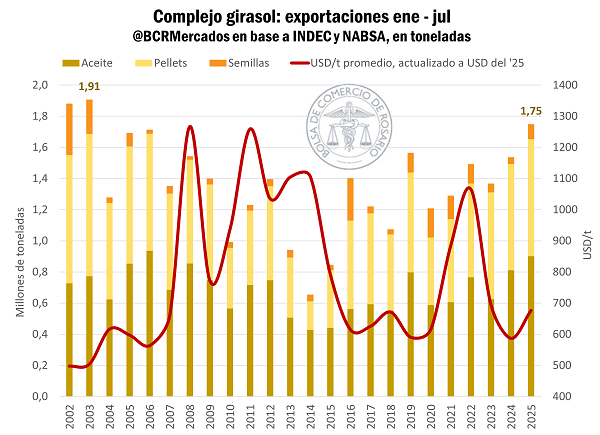

1 – Exportaciones en máximos de 20 años

En un año marcado por la caída generalizada en las cotizaciones de los principales commodities agro, el complejo girasol viene siendo en parte la gran excepción. En lo que va del 2025, el precio medio por el aceite es un 25% más alto que el año pasado, superando siempre los USD 1.000/t, el nivel más alto desde el 2022.

En una conjunción de hechos favorables para Argentina, la excelente cosecha local 2024/25 (que se estima en 4,7 Mt) se está encontrando con un mercado internacional relativamente desabastecido, debido fundamentalmente a la merma productiva en los campos ucranianos. Parte de esa demanda ha volcado sus compras en Argentina, no solo potenciando los precios de exportación, sino también los volúmenes embarcados.

Hasta julio inclusive, las exportaciones de aceite de girasol alcanzan las 900 mil toneladas, máximos desde el año 2006. Si contabilizamos al complejo en su conjunto, teniendo en cuenta además los embarques de pellet y semilla, las exportaciones del complejo girasol se encuentran en 1,75 Mt, el nivel más alto en 23 años.

Gracias a la virtuosa combinación entre precios más elevados y volúmenes en máximos, el valor de las exportaciones en lo que va del 2025 se estima un 35% más alto que el año pasado a esta altura. Con un estimado de USD 1.184 MM, sería la segunda mejor racha exportadora desde 2010 para el complejo, solo por debajo del récord de 2022 cuando se exportó un 15% menos, pero con precios promedio sustancialmente más altos por la guerra entre Rusia y Ucrania, un 42% por encima de los de este año. Solo en concepto de exportaciones por aceite de girasol, el valor FOB estimado para los 7 meses del año supera los USD 980 MM un 42% más que en 2024.

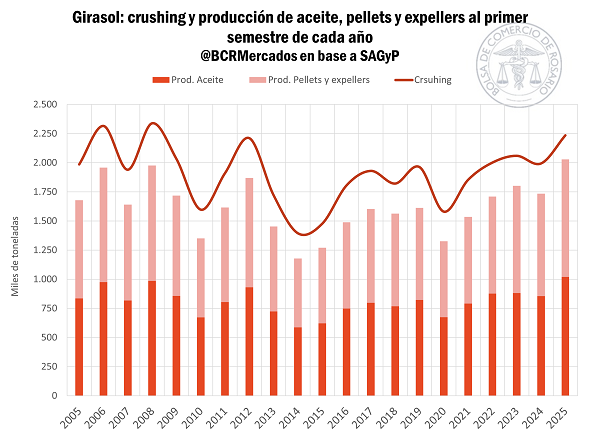

2 – Crushing históricamente alto: máximos desde la 2007/08

Como consecuencia de la vigorosidad del mercado externo, la molienda de girasol también se vio potenciada. Gracias a la gran cosecha actual, la intensa demanda por aceite y una sustancial mejora en la ratio de extracción, hacia el primer semestre del año la producción de aceite y harina de girasol es récord. Superando el millón de toneladas en la primera mitad del año para ambos productos derivados gracias a un crushing de 2,2 Mt, el volumen producido es el más alto de la serie que releva SAGyP desde el año 2005.

El correlato en producción tiene que ver directamente con el ingreso de camiones, que fue récord para los primeros siete meses. Un influjo permanente de girasol que llegó hasta las 2,85 Mt a todos los puertos y plantas nacionales, máximos de la serie desde que el sistema STOP se encuentra activo. Gran proporción se descargó sobre los puertos del sur de Buenos Aires, principalmente en Quequén donde las entregas acumularon 716.000 toneladas hasta julio. Sin embargo, varias toneladas llegaron hasta la región central y las plantas y puertos de San Lorenzo fueron el principal destino del girasol en lo que va de la campaña recibiendo más de 727.000 toneladas.

En este escenario de volúmenes elevados de procesamiento y entrega de mercadería, se proyecta que hasta finales de la campaña se procesen 2,1 Mt más de girasol, para llegar a coronar la campaña 2024/25 con 4,2 Mt de crushing, máximos desde el ciclo 1999/00. Es de destacar, que bajo este escenario sobre la Región Centro se industrializarían un 26% más semillas de girasol que la campaña pasada.

3 - Contexto internacional: luego de un primer semestre desabastecido, viene la cosecha en el Mar Negro

Sobre la región del Mar Negro se cultiva el 57% de todo el girasol del mundo cada campaña, que también es la principal región productora de aceite y harina de girasol. Con una producción conjunta entre Rusia y Ucrania de más de 12 Mt de aceite, el excedente del consumo interno además los vuelve la principal potencia exportadora, abarcando el 70% del mercado global del aceite vegetal.

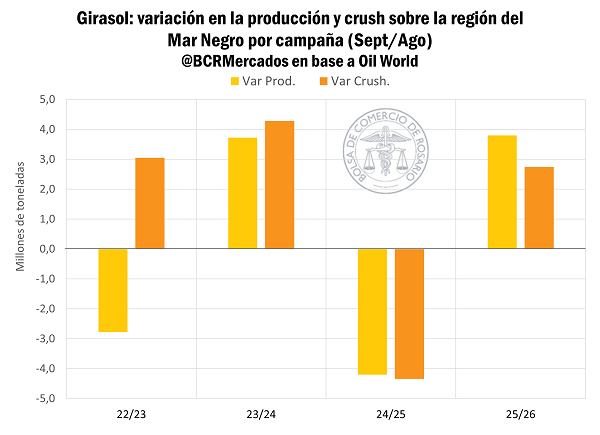

La cosecha comienza en septiembre y la campaña comercial se extiende hasta agosto del año siguiente. Durante la última cosecha del año pasado, la 2024/25, las escasas lluvias dejaron una sequía sin tregua que mermó en un 14% la producción y se espera agosto confirme una caída del 15% en la industrialización de girasol para toda la campaña.

En consecuencia, la primera mitad del 2025 enfrentó un mercado altamente desabastecido de aceite, lo que impulsó las cotizaciones y le permitió al aceite argentino suplir parcialmente los huecos que dejaron Rusia, pero, sobre todo, Ucrania en el mercado internacional.

Volviendo la mirada hacia la próxima campaña, pese a los recortes en las proyecciones a partir de la falta de lluvias en períodos críticos del desarrollo del cultivo en la región del Mar Negro, la producción ucraniana ganaría un 16% entre campañas, de acuerdo con estimaciones de Oil World. Mientras tanto, en Rusia, también la combinación de más área y buenos rindes dejaría una producción un 11% más elevada. De esta manera, la producción proyectada para la región en su conjunto llegaría a 33,1 Mt, 13% más que la 2024/25 y a tan solo 400.000 toneladas del máximo de la 2023/24.

De todos modos, parte de la mayor cosecha se compensa con stocks iniciales más ajustados para el nuevo ciclo, por lo que la suba proyectada en la industrialización de girasol dejará una relación stock/consumo al final de la campaña sin cambios respecto al ciclo anterior, del orden del 6%. Este hecho tiende a compensar la presión bajista de la mayor producción, limitando el impacto en precios.

4 - Proyecciones preliminares para Argentina

Las primeras proyecciones para el nuevo ciclo apuntan hacia un incremento significativo del área sembrada con girasol. Las condiciones hídricas favorables y la mejora relativa en precios incrementan el optimismo de caras al ciclo 2025/26 impulsando la intención de siembra. Prematuramente se esperan 2,4 Mha sembradas a nivel nacional, un incremento del 9% respecto a la 2024/25 y un 31% más que el promedio de la última década.

Si bien aún resta una eternidad hacia el nuevo ciclo, los planteos de siembra ya deben comenzar sobre el norte de la región agrícola. Si extrapolamos rindes tendenciales al área proyectada, podríamos llegar a contar con una cosecha de casi 5 Mt de girasol, algo que no veíamos desde el siglo pasado.

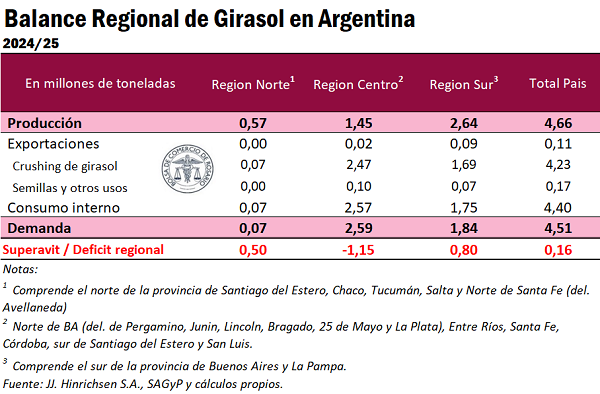

Oferta y Demanda proyectada

Índice de contenidos

- La paradoja de la soja: Chicago en mínimos y el mercado local en máximos

- ¿Quién compra lo que producimos? Los destinos de los principales complejos exportadores argentinos

- Biodiesel argentino, a contramano del mundo

- Reforma Energética 2025: Decretos 450, 451 y 452

- Evolución reciente de las tasas en dólares

- Mercado interno: un consumo que empieza a reencontrarse con su zona de confort