Tras las noticias alcistas de la semana pasada, las principales bolsas a nivel global vivieron una mayor calma y experimentaron una modesta toma de ganancias. En lo que hace al mercado local, la atención de los inversores quedó dividida entre el Mundial de Fútbol – hecho ajeno al ámbito bursátil – y la decisión de la Corte Suprema de Justicia de los Estados Unidos en relación al reclamo de los holdouts . Las regulaciones en el sector financiero impactaron en las cotizaciones de las acciones del sector bancario mientras que el sector petrolero impulsó al Merval.

Tras haber marcado niveles récord, las principales bolsas a nivel global vivieron una tímida toma de ganancias en las últimas jornadas. De este modo, los índices accionarios más representativos de Wall Street culminan la semana marcando caídas del 0,9% en el caso del Dow Jones de industriales y 0,7% para el Standard & Poor’s 500.

En el caso de los mercados europeos, el índice Stoxx 50 – que replica el comportamiento de las acciones líderes europeas – retrocedió un 0,3% en la semana. Otros indicadores de relevancia también cedieron: el CAC 40 de la bolsa parisina perdió un 0,8% y el DAX germano terminó un 0,7% en negativo respecto del nivel alcanzado siete días atrás. En contraste, el IBEX español terminó la semana en positivo, con una ganancia del 0,4%. Como se observa, se trata de movimientos modestos, que son interpretados como una pausa en una sostenida tendencia alcista motorizada por las medidas de estímulo monetario anunciadas la semana pasada, pero pronosticadas desde antes por los analistas.

Pasando al mercado local, toda la atención queda concentrada en la decisión que tome la Corte Suprema de los Estados Unidos en relación al reclamo que realizan los denominados “fondos buitre” por la deuda argentina en default no ingresada a los procesos de canje. En forma resumida, la Corte debe decidir si toma o no la apelación argentina a la sentencia de pago a favor de los holdouts por un 100% dictada por el juez Thomas Griesa. Claramente, esta medida impacta de lleno en la cotización de los bonos argentinos.

Entre los distintos escenarios que se barajan, la alternativa de que la Corte Suprema tome el caso en forma directa quedó descartada. Esta opción habría tenido un anuncio específico el pasado jueves 12 de junio, cosa que no ocurrió. Al cierre de la semana las alternativas que se barajan apuntan a que la Corte inicie consultas adicionales – cosa que dilataría temporalmente las definiciones – o bien rechace el pedido y levante la medida suspensoria que existe sobre el dictamen de Griesa. Los especialistas tampoco descartan que, producto de la complejidad del caso, los miembros del tribunal prorroguen su período de estudio y análisis.

Más allá de los bemoles jurídicos, los distintos escenarios posibles tienen efectos directos sobre las inversiones. Si efectivamente se extiende el período de análisis y la Corte toma el caso, la definición no se conocería hasta el año entrante. De igual modo, si se inicia una serie de consultas adicionales al Procurador General de ese país, la resolución de la causa podría demorarse otros cinco o seis meses. Ambos escenarios resultan positivos para la Argentina puesto que cumplido dicho plazo el país estaría en condiciones de negociar en forma directa con los litigantes, pudiendo dar un cierre a este capítulo sin que implique modificaciones en los canjes de deuda realizados en 2005 y 2010.

Según distintos informes emitidos por bancos de inversión, los escenarios expuestos en el párrafo anterior revisten la mayor probabilidad de ocurrencia. En contraste, si el pedido argentino es rechazado por el tribunal, la sentencia de Griesa sería ejecutada y podrían pesar embargos sobre los futuros pagos de los títulos de deuda. Claramente se trata de un escenario fuertemente bajista para los activos locales. Por lo pronto, todo es expectativas.

Por otra parte, una noticia que hizo mella en las cotizaciones fue la decisión del Banco Central de la República Argentina de regular las tasas de interés que las entidades financieras pueden aplicar a sus operaciones activas. Esto golpea la rentabilidad del sector bancario y se transformó en fuertes caídas en las acciones cotizantes. La semana terminó con una caída del 5,6% en el caso de los papeles del Banco Macro y del 3,9% para el Grupo Financiero Galicia, en medio de una gran incertidumbre y volatilidad

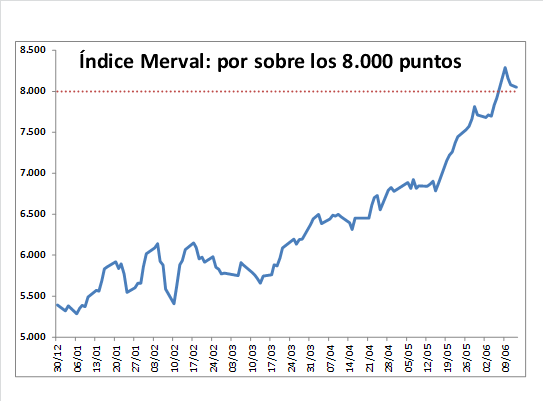

En este contexto de espera, el índice Merval se sostuvo por sobre los 8.000 puntos y anotó – animado por el sector petrolero – un cierre semanal que arroja una mejora del 1,7%. Entre las acciones más negociadas, las mayores alzas se dieron en Petrobras Argentina (+9,1%), Aluar (+7,6%), Edenor (+7,5%), YPF (+6,5%) y Petrobras Brasil (+6%).

Del lado de las bajas, a las acciones bancarias ya mencionadas se agregan Telecom, que perdió un 5,2% y Tenaris que cedió un 1,6%.

Como párrafo aparte, esta semana se conoció un informe elaborado por IAMC en el que se refleja una notoria caída en el financiamiento empresario a través del mercado de capitales. En los primeros cinco meses del año, las emisiones de obligaciones negociables retrocedieron un 61% medido en dólares en tanto que las colocaciones de fideicomisos financieros lo hicieron en un 7%. Esto puede explicarse por los cambios en las situaciones macroeconómicas observadas en el primer semestre del año (devaluación y marcada suba en las tasas de interés) que desalentaron a las empresas a buscar fondos en el mercado. En contraste, la negociación de cheques de pago diferido se mantiene en ascenso.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central

- Estimación de los aportes tributarios de la cadena de valor de granos de la provincia de Santa Fe en 2013

- Perspectivas favorables para el maíz pero con precios en baja

- Previsiones de oferta mundial más holgada presionan a la soja

- Lluvias y precios en baja comoplican al trigo