Si este informativo no fuera una simple nota, y más bien se tratara de una tesis de posgrado, se buscaría alguna respuesta a la pregunta del título para tomarla como hipótesis del trabajo de investigación. A muy grandes rasgos, se comenzaría desarrollando el marco teórico, luego se pasaría a analizar datos sobre la historia de una muestra de mercados en una época y contexto previamente definidos, se aplicarían modelos económicos y estadísticos para proyectar escenarios, y finalmente se concluiría sobre el tema en cuestión. Esa conclusión podría devolver una afirmación a la suposición, una negación o, muy probablemente en la mayoría de los casos, la generación de una o varias nuevas hipótesis.

Aunque esta nota informativa no posea las características de un trabajo de investigación, resulta de gran interés e importancia analizar el relato de los Mercados bursátiles en estos últimos tiempos para tratar de entender el sendero que transitan y su mirada de cara al futuro.

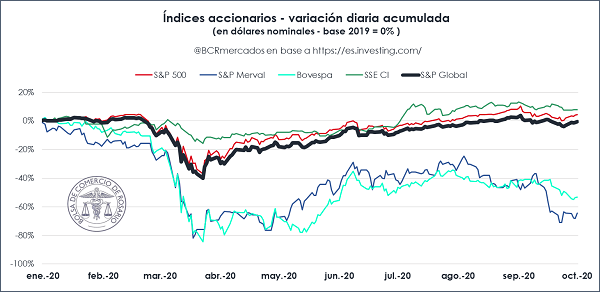

Para comenzar con el análisis, se observa en el siguiente gráfico el comportamiento de los mercados de renta variable en Estados Unidos, Argentina, Brasil y China en lo que va del año. Para esto, se utilizan retornos diarios acumulados de los índices S&P 500 (Estados Unidos), S&P Merval (Argentina), Bovespa (Brasil) y Shanghái Stock Exchange Composite Índex (China), expresados en dólares nominales, desde fines del año pasado hasta la actualidad. Además, se agrega el índice S&P Global BMI1, que representa el comportamiento del mercado accionario a nivel mundial:

Cómo se observa, los precios en dólares de Argentina y Brasil se encuentran muy por debajo respecto al comienzo de año, acumulando retornos negativos de más del 50%. Por el contrario, el mercado Chino no se ve muy afectado por la crisis, mostrando leves retornos negativos a fines de febrero, ya recuperados al día de hoy. En el caso de Norteamérica, tanto NYSE como NASDAQ sufrieron bajas importantes en marzo, debido al aumento exponencial de casos en todo el mundo, sumado a la caída del precio del petróleo en aquel recordado 9 de marzo, producto del desacuerdo entre la OPEP y Rusia. De ahí en adelante, se produjo una fuerte recuperación de los mercados impulsada por la alta liquidez internacional, de tal manera que los precios actuales, en promedio, ya se encuentran en valores de principio de año. Esta liquidez internacional surge de las políticas monetarias expansivas implantadas por la FED y por los distintos bancos centrales del mundo, como mecanismo para contrarrestar los efectos de la crisis sobre la actividad económica, a tal punto de provocar tasas de interés reales negativas en casi todas las economías desarrolladas del planeta.

Un punto no menor que surge del análisis de datos, es la fuerte correlación entre el mercado Argentino y su principal socio comercial, Brasil. Gran parte de lo que sucede (y de lo que se proyecta que suceda) en la actividad económica brasileña, impacta de manera directa en el mercado local. Por otro lado, otra fuerte correlación se observa entre el índice estadounidense y el Global BMI. La performance de las 500 compañías que forman parte del índice norteamericano, prácticamente explican el comportamiento del Mercado a nivel mundial. La gran diferencia en capitalización bursátil y volumen negociado que existe entre los mercados desarrollados y los emergentes, produce que el impacto que tienen estos últimos sobre la renta variable global, sea insignificante.

En este contexto, y luego de este primer breve análisis, se puede decir que el Mercado Argentino depende, a grandes rasgos, de los siguientes factores: los mercados de valores norteamericanos, tomados como el riesgo sistémico global producto de sus grandes correlaciones con la renta variable mundial; la suerte de la economía y el mercado brasilero, debido a la fuerte integración comercial entre ambos países; y, en mayor medida, a la actividad económica doméstica y sus variables relacionadas.

Mercado Internacional

Como se mencionó, analizar el mercado estadounidense, es un termómetro bastante certero de lo que sucede en el marco internacional. ¿Por qué? Por varios motivos. Entre ellos: más del 65% de la cartera de fondos a nivel mundial, están valuados en dólares norteamericanos; la tasa de interés que surge de las políticas monetarias implementadas por la Reserva Federal determina la liquidez internacional; varias empresas multinacionales con sede en distintas partes del mundo listan en este mercado; la fuerte correlación entre el S&P 500 y el Global BMI; etc. La siguiente pregunta que surge es, ¿Por qué analizar el marco internacional cuando se quiere interpretar el sendero del mercado Argentino? La respuesta es simple. Como dice Claudio Zuchovicki en sus enriquecedores notas sobre el mundo bursátil: “en este contexto tan globalizado, debido al crecimiento exponencial de la tecnología, ya no somos sólo ciudadanos argentinos. Somos ciudadanos del mundo”. Y como tales se debe analizar, al menos, las economías más importantes o que más impactan en el mercado local.

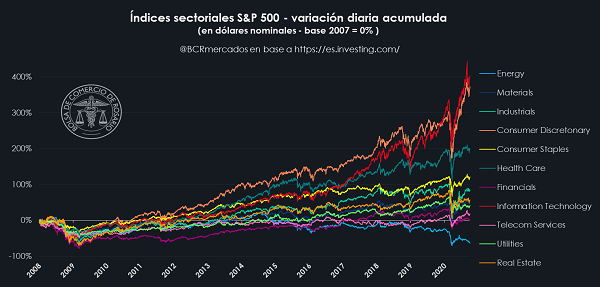

Dicho esto, se procede a analizar en el siguiente gráfico, la evolución de los índices sectoriales que elabora Standard & Poor's según código GICS2, desde la crisis financiera global de 2008 hasta la actualidad, con la idea de obtener una primera impresión sobre los sectores ganadores y perdedores en este lapso temporal:

Claramente, los sectores de tecnología y consumo discrecional fueron ampliamente superadores a los demás rubros económicos. Si se mira tecnología particularmente, se observa un crecimiento exponencial desde 2017 a hoy. Resulta algo obvio y fácil de fundamentar, al ver el gran impacto tecnológico en las distintas economías del mundo que se está atravesando. La actual crisis pareciera ser, hasta el momento, sólo un pasar para este sector. Aquí se encuentran acciones como Apple (AAPL), Microsoft (MSFT) y Cisco (CSCO). Por el lado de Consumer Discretonary, aparece Amazon (AMZN) como el principal papel del sector, además de Nike (NKE), Starbucks (SBUX), entre otros.

Por contrapartida, el sector financiero fue el más golpeado en aquella crisis global, tardando casi 10 años en dar vuelta el rendimiento acumulado en dólares nominales desde ese momento. En este sector, al igual que en la mayoría, se encuentran compañías con distintas realidades. Por este motivo, se podría dividir al rubro en lo que es la banca comercial y la banca de inversión. Por el lado de la banca comercial, se incluyen entidades como Wells Fargo (WFC), Citigroup (C) y Bank of America (BAC). Se tratan de empresas dedicadas más a la banca tradicional, entendida como la actividad orientada a la captación de clientes generalmente minoristas, con el objetivo de fondearse y otorgar préstamos, buscando obtener ingresos a través de las comisiones y los spreads de tasas. En cuanto a la banca de inversión, se encuentra por ejemplo JP Morgan (JPM), Goldman Sachs (GS) o incluso BlackRock (BLK). Este subsector se dedica a brindar amplios servicios financieros centrados en clientes más institucionales. Servicios como: asesorías financieras, organización y colocación deuda y equity, administración de carteras de inversión, plataformas de trading, etc. Al analizar estos subsectores, se destaca que la banca comercial tardó más en recuperarse, y actualmente se ve más golpeada. Con respecto a la banca de inversión, los rendimientos fueron mayores, y actualmente se encuentran en niveles mucho más aceptables. Por ejemplo, JPM acumuló una ganancia del 200% aproximadamente desde 2008 a hoy, mientras que el sector Financials promedio, se encuentra prácticamente nulo (como se observa en el gráfico).

En el caso de Energía, si bien tardó menos en recuperarse desde aquella época, se observa que a partir de 2015, producto de la caída del precio internacional del petróleo, comienza un sendero negativo que acumula pérdidas de casi el 60% hasta la fecha de hoy. Esta pérdida se volvió más pronunciada durante este 2020, a causa del shock de demanda que produjo la pandemia en este tipo de bienes. Esto, sumado a los desacuerdos entre Arabia Saudita y Rusia en cuanto a la producción, provocó otra gran caída del precio del petróleo de tal manera que varias de las industrias del sector no llegan a cubrir los costos del fracking. En este sector, se destacan acciones de compañías como Exxon Mobil (XOM) y Chevron (CVX).

Con respecto a los demás sectores, se destaca Health Care (cuidado de la salud), como un rubro de crecimiento notable post crisis, y estable desde 2016 a hoy. La particularidad de este sector se da en la actualidad a causa del Covid-19, mostrando bruscas pérdidas en marzo, pero una fuerte recuperación desde entonces. Esto claramente se debe al protagonismo de este tipo de compañías en estos últimos tiempos, y por sobre todo, a la expectativa en el descubrimiento de la vacuna que termine con la pandemia, la cual se traducirá en ganancias para las compañías que la produzcan. Aquí se incluyen papeles de empresas como Johnson & Johnson (JNJ) o las farmacéuticas Pfizer (PFE) y Abbot (ABT). Por el lado de Consumer Staples (consumo básico) aparecen, por ejemplo Walmart (WMT), Coca-Cola (KO) y PepsiCo (PEP). Estas compañías, si bien sufrieron importantes caídas tanto en 2008 como en marzo de este año, suelen tener más solidez ante estos eventos, se recuperan rápido, y su crecimiento es estable. La menor caída con respecto a otros sectores, se debe a que si bien el consumo básico baja en momentos de crisis producto del desempleo y el aumento de la pobreza, son bienes que nunca se dejan de adquirir. Por otro lado, en épocas de crecimiento, suelen rebotar más rápido pero llega un punto en que se suaviza y se vuelve estable, por tratarse de bienes de primera necesidad con una demanda más inelástica. En cuanto a Industrials, Materials, Utilities y Real Estate, se observa que se encuentran en situaciones similares. Al ser sectores fuertemente relacionados a la economía real, las crisis impactan muy fuerte en sus precios, haciendo que la recuperación tarde más en llegar. En ese sentido, la mirada post crisis es más a largo plazo, buscando rendimientos estables y menor volatilidad. En estos rubros se encuentran, por ejemplo, las siguientes compañías: General Electric (GE), John Deere (DE), Boeing (BA) por el lado de Industriales; Ball Corp (BLL) y Corteva Agriscience (CTVA) en Materiales; AES Corp (AES) y Edison International (EIX) en Servicios Públicos; y American Tower Corp (AMT) o Boston Properties (BXP) en Bienes Raíces.

Por último, el sector Telecom Services (servicios de telecomunicaciones) muestra escasos rendimientos desde la crisis financiera, pero un salto importante en este año producto de la pandemia. Aquí se incluyen empresas conocidas que han crecido mucho, como Netflix (NFLX) y Walt Disney (DIS).

Mercado local

A la hora de analizar Argentina, la situación es más compleja. Ya que no sólo hay que tener en cuenta el marco internacional, sino que hay que poner muchísimo foco en la situación económica doméstica y sus perspectivas que tan complejas son. Además, el mercado local es muy reducido en comparación a Estados Unidos, lo que a veces nos lleva a tener complicaciones a la hora de analizar correlaciones entre la actividad económica real y el mercado. Aun así, se dispone de mucha información y por lo tanto, se debe tratar de interpretarla a la hora de analizar el mercado.

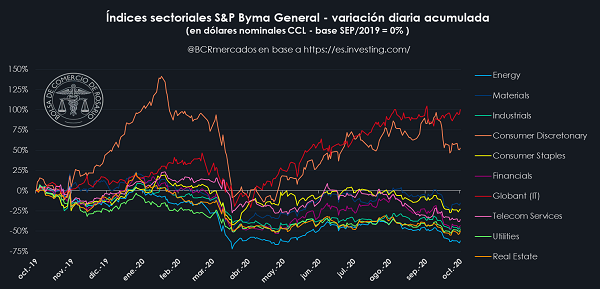

Hecha esta introducción y con el objetivo de entender hacia dónde va el mercado local, se pone foco en el comportamiento de las compañías argentinas en el último año, descomponiendo el análisis por sectores GICS nuevamente:

Vale aclarar que no hay información sobre los sectores Tecnología y Cuidado de la Salud, ya que no hay acciones líquidas sobre compañías provenientes de esos rubros que coticen en el mercado argentino. Para representar al sector tecnología, se utiliza la evolución de precios en NASDAQ del unicornio argentino Globant (GLOB). Aunque no sea del todo representativo, se puede tener una mínima impresión sobre el crecimiento del rubro IT en el país, al ver cómo la empresa duplicó su valor en dólares en tan sólo un año, con pandemia de por medio.

Como primer análisis, se observa el crecimiento del rubro Consumo Discrecional, a pesar de haber perdido en marzo todo lo que había subido a principio de año. En este sector se incluye a la empresa manufacturera Mirgor (MIRG), siendo una de las compañías que más creció en este último año.

Al igual que en Norteamérica, el rubro más golpeado es el de Energía. Aquí se encuentran YPF (YPFD), Transportadora Gas del Sur y del Norte (TGSU2 y TGNO4) y Sociedad Comercial del Plata (COME). Tanto la caída de los precios internacionales de sus commodities como los congelamientos de tarifas, influyeron notablemente en los rendimientos de estos papeles. Similar situación se da en las Utilities, entre las que se destacan Edenor (EDN), Transener (TRAN), Pampa Energía (PAMP) y Central Puerto (CEPU).

El sector financiero, es el rubro con mayor ponderación sobre el índice general del mercado. Gran parte del comportamiento del mercado argentino lo explican las entidades financieras. En este caso, a través de rendimientos ampliamente negativos. Otro sector muy golpeado en Argentina, afectado tanto por el contexto que generó la pandemia como por la crisis doméstica económica y cambiaria. Integran este rubro los bancos más importantes del país, como Grupo Financiero Galicia (GGAL), Banco Macro (BMA), Banco Francés (BBAR) y Banco Supervielle (SUPV), pertenecientes al panel líder, llegando a perder cerca del 90% de su valor en dólares en los últimos 3 años. En lo que respecta a este 2020, la pandemia produjo una baja importante en marzo, como en la mayoría de los títulos locales, que luego se comienza a recuperar de a poco a medida que avanza el acercamiento de las partes en el proceso de restructuración de la deuda soberana y su posterior acuerdo. En este último mes, se observa un nuevo sendero de retornos negativos al punto de llegar a los niveles de marzo. Por el lado de Byma (BYMA) y Grupo Financiero Valores (VALO), pertenecientes al sector financiero pero dedicadas exclusivamente al mercado de capitales, la situación es un tanto diferente: si bien el shock de marzo las afectó, de ahí en adelante muestran retornos en dólares ligeramente positivos, llegando a superar su valor de principio de año. Al igual que los bancos, este último mes muestran bajas importantes debido a las nuevas restricciones cambiarias que impactaron de forma negativa en los activos medidos en dólares.

En cuanto al resto de los sectores dependientes netamente de la actividad económica real se observan, por un lado, signos de recuperación de las empresas dedicadas al Consumo Básico y Materiales y, por otro lado, grandes caídas sin recuperación en el corto plazo por parte de la Industria pesada y el Real Estate. En consumo básico, al igual que sucede en el marco internacional, se da una reacción positiva temprana, producto de la continuidad de las actividades denominadas “esenciales”, impulsada por empresas como Morixe Hermanos (MORI) y Molinos Río de La Plata (MOLI). Por el lado del sector Materiales, sucede algo similar aunque un poco más progresivo. En este sector encontramos importantes compañías como ALUAR (ALUA), Ternium (TXAR) y Loma Negra (LOMA). En cuanto a la industria pesada y el Real Estate, todavía no se observan signos de recuperación medidos en dólares. En estos sectores se encuentran empresas como Cresud (CRES), IRSA Inversiones y Representaciones (IRSA) y Autopista del Sol (AUSO).

Por último, las compañías de servicios de telecomunicaciones, tanto Cablevisión (CVH) como Telecom (TECO2), habían tomado gran relevancia luego del piso alcanzado en marzo. Desde fines de agosto a hoy, debido a los anuncios del gobierno sobre el congelamiento de tarifas de telefonía, internet y televisión, los retornos volvieron a caer al puto de superar las pérdidas acumuladas en el mes de marzo.

Un factor de gran importancia que juega un papel importantísimo a la hora de analizar los retornos de los activos argentinos, es el tipo de cambio. La suba en el tipo de cambio CCL (en el caso del mercado de renta variable), y la volatilidad del mismo producto de las restricciones cambiarias, tanto para el acceso al mercado de divisas como para la compra/venta de títulos en distintas monedas, impactan de manera directa en los precios de los activos. Esto quiere decir que hay momentos en que los activos suben o bajan como consecuencia del movimiento del CCL y no por “fundamental” propio de la compañía.

Conclusión

Aunque en estas últimas ruedas se haya corregido un poco el overshooting que se vio desde los mínimos de marzo en el sector IT, se destaca el gran apetito de los agentes económicos por este tipo de compañías. Claramente se observa la preferencia por parte de los inversores a este sector. Si bien, no se puede saber si el mercado se encuentra frente a una burbuja de precios excesivos, producto de la alta liquidez internacional, o verdaderamente la tendencia seguirá en este camino independientemente del contexto, de lo que sí se puede estar seguro es que la tecnología llegó para quedarse. Por este motivo, habrá que analizar empresa por empresa la capacidad de transformarse, de reinventarse, de seguir generando valor en un mundo tan cambiante.

En cuanto al sector financiero, hay que analizar bien en qué tipo de banca se quiere entrar: comercial o de inversión. Son dos mundos diferentes, y la manera de monetizar de cada uno es muy distinta.

Con respecto a los sectores dedicados más a la economía real, se observa que los precios relativos están bajos. Tanto contra su propia historia como contra los demás sectores. ¿Eso quiere decir que están subvaluadas? de ninguna manera. Quiere decir que hay muchas empresas que se vieron muy golpeadas por esta crisis llamada “de oferta y de demanda”, y que seguramente les cueste mucho esfuerzo recuperar sus niveles más óptimos. Pero hay otras que seguramente aprovechen la recuperación económica internacional post pandemia, y logren inyectar de fondos a sus tesorerías a largo plazo. Aquí una vez más, habrá que saber identificar aquellas compañías con la capacidad de regenerarse.

En el marco local, la situación es un poco más delicada a la hora de decidir en qué sectores invertir. Como se mencionó, hay muchos factores que impactan en el mercado. Entre ellos: la situación internacional, la economía de nuestro socio comercial, y el riesgo propio argentino; siendo este último el más importante e impredecible de todos. Hay compañías que a largo plazo han perdido muchísimo valor, habrá que analizar sus capacidades de recuperarlo en este contexto.

Este año, sin dudas, será recordado por todos los habitantes del mundo. En lo que respecta al universo bursátil, habrá quienes lo recordarán como el año donde se perdió mucho, y otros como el año donde ganaron mucho dinero. Para los analistas de mercado, este 2020 es y será un año lleno de aprendizajes y que, seguramente, se utilice como fuente de información para la elaboración de distintos trabajos de investigación que den respuesta a nuevas hipótesis.

1 El S&P Global Board Market Index, Incluye aproximadamente 10.000 acciones de 25 mercados desarrollados y 25 mercados emergentes (Argentina no está incluido). Para más información: click aquí

2 El Global Industry Classification Standard (Estándar de clasificación industrial global) es un sistema de asignación sectorial de compañías, utilizando para dicha clasificación un enfoque orientado al mercado en el que predominan sus principales fuentes de ingresos. Fue desarrollado en 1999 por el Morgan Stanley Capital International (MSCI) y el Standard & Poor's (S&P), para uso de la comunidad financiera global.

Oferta y Demanda proyectada

Índice de contenidos

- Rebaja de retenciones y suba externa permiten a la soja disponible quebrar los US$ 300/t y la nueva US$ 260/t

- El precio de los aceites vegetales alcanza máximos de 6 años

- Los precios del trigo se recuperaron en el mercado doméstico, luego de una semana de lluvias decepcionantes para Santa Fe y Córdoba

- “Principales recomendaciones del Estudio del tramo argentino de la Hidrovía Paraguay-Paraná”