Los precios del trigo se recuperaron en el mercado doméstico, luego de una semana de lluvias decepcionantes para Santa Fe y Córdoba

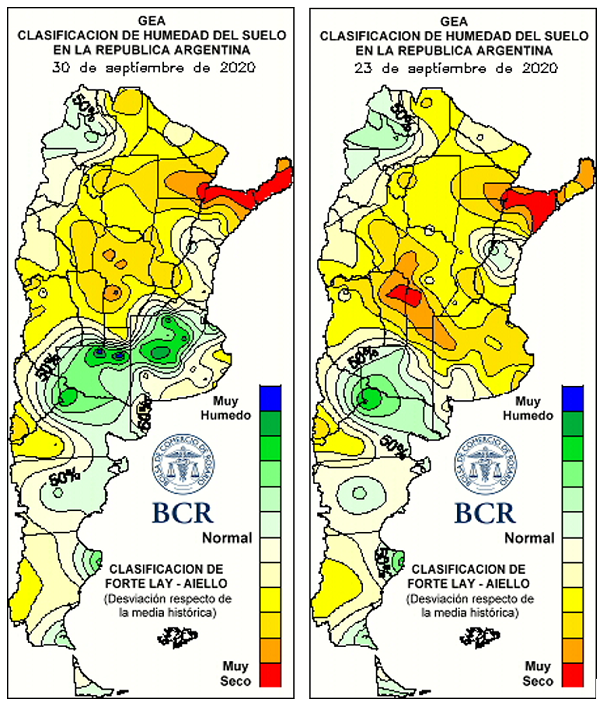

Según información provista por la Guía Estratégica para el Agro (GEA), una vez más las lluvias importantes fueron para Buenos Aires. Estas tormentas dejaron excesos hídricos en numerosas zonas. Aparte del norte bonaerense, el centro norte recibió entre 80 y 100 mm, como en los alrededores de Saladillo y Daireaux. En el gran bastión triguero, el sudeste de Buenos Aires, las lluvias fueron de los 10 a 30 mm. La Pampa es otra provincia que resultó favorecida, ya que tuvo registros que van de los 30 hasta los 100 mm. En cambio, sobre Santa Fe y Córdoba los acumulados fueron magros. Sólo el extremo sur cordobés, cerca de La Pampa, recibió lluvias importantes. En la zona núcleo, los registros promediaron entre 10 y 20 mm.

En la zona núcleo, los sectores productivos con mayores exigencias, sobre todo en áreas del oeste, habían depositado sus expectativas en los desarrollos pronosticados para el último fin de semana de septiembre. Lamentablemente, un nuevo revés se suma a casi un semestre de déficit hídrico. La condición del trigo regular a malo subió 100.000 ha esta semana, totalizando 800.000 ha de 1,6 M ha sembradas en la región núcleo que sigue GEA.

La Oficina de Meteorología de Australia (BOM) ha declarado oficialmente que se ha establecido un patrón meteorológico de La Niña en el Océano Pacífico y espera que el fenómeno persista hasta al menos enero de 2021, según una actualización publicada el martes. A fines de 2020, tal organismo registraba una probabilidad de ocurrencia del 70% para el fenómeno de La Niña desde mediados de agosto de 2020, mientras que actualmente sostiene que “todos los indicadores clave ahora han alcanzado o superado los umbrales de La Niña". De esta forma, la oficina cambió su Perspectiva de ENSO de "Alerta" a "La Niña" por primera vez desde noviembre de 2017, cuando el patrón meteorológico duró hasta febrero de 2018.

En la plaza local, se sumaron algunos compradores en el segmento con entrega contractual y para las descargas en noviembre/diciembre. En la última semana, las ofertas de compra tendieron al alza en forma generalizada ofreciéndose al día jueves US$ 190/t por trigo contractual, US$ 10/t por encima de la semana previa. Por trigo con entrega en la próxima campaña 2020/21 en el mes de enero, la oferta por parte de la exportación subió US$ 12/t hasta los US$ 195/t, con la entrega en febrero US$ 198/t, significando un aumento de US$ 14/t para el período considerado. Las mejoras también se vieron en las posiciones más alejadas, con marzo mejorando US$ 14/t respecto al jueves previo hasta los US$ 200/t.

En cuanto a la campaña de trigo 2019/20, restando apenas el mes de octubre para cerrarse formalmente, los envíos del cereal se ubican a la fecha en un volumen de récord histórico para Argentina. Con despachos por 221.793 toneladas en el mes de septiembre, según datos de la agencia marítima NABSA, el total exportado entre diciembre y septiembre habría alcanzado 11,46 Mt. Este volumen se ubica, en efecto, un 10% por encima de lo exportado en el mismo período del año anterior e incluso superando por un 3% lo embarcado entre diciembre de 2016 y septiembre de 2017, el récord anterior.

Stocks por debajo de lo esperado apuntalaron al trigo en Chicago

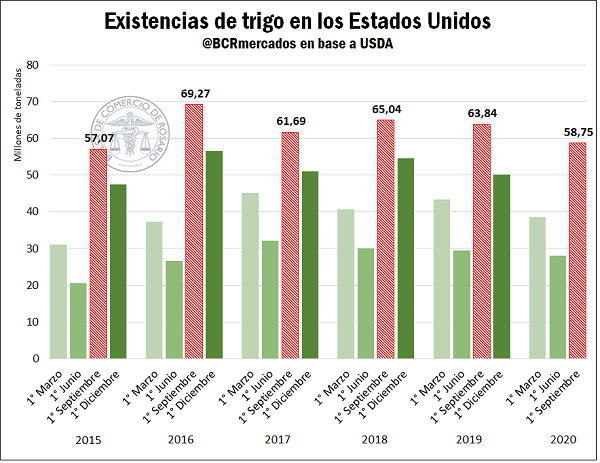

El día miércoles 30 de septiembre, el Departamento de Agricultura de los Estados Unidos (USDA por sus siglas en inglés) publicó su informe trimestral “Stocks de Granos”, donde informó las existencias de trigo en los Estados Unidos al 1 de septiembre. Por otra parte, también se publicó el “Reporte de Granos Finos” por la misma institución, donde se informó la producción de trigo para el año 2020 en el país del norte.

En cuanto al reporte de stocks, se informó que al 1 de septiembre las existencias del cereal alcanzaron las 58,7 millones de toneladas, 2,2 Mt por debajo de lo esperado por el mercado y un 5,1 Mt por debajo de las existencias del cereal el año pasado a misma fecha (63,8 Mt). Estas son las existencias más baja para este mes desde 2015.

En el Reporte de Granos Finos, el USDA estimó la producción total de trigo estadounidense en 2020 en 49,7 millones de toneladas, ligeramente por debajo de lo esperado por los agentes en la previa del informe (50,1 Mt). De esta forma, la cosecha estimada se ubica 2,9 millones de toneladas por debajo de lo alcanzado en el año 2019. Esta reducción se explica por el recorte productivo en las variedades de trigo de invierno, que no fue compensado por un incremento en la producción de trigos de primavera y candeal.

En el mercado de Chicago, el día de la publicación de estos informes impactó de forma fuertemente alcista para los principales commodities agrícolas. En el caso del trigo blando de invierno, la posición más cercana culminó con una suba de US$ 10,5/t hasta los US$ 212,3/t. No obstante, las dos jornadas posteriores se observó un ajuste técnico tras dicha suba y el cereal finalizó la semana hasta el día jueves con un aumento de US$ 8,6/t, y ubicándose en los US$ 208,8/t.

Oferta y Demanda proyectada

Índice de contenidos

- Rebaja de retenciones y suba externa permiten a la soja disponible quebrar los US$ 300/t y la nueva US$ 260/t

- El precio de los aceites vegetales alcanza máximos de 6 años

- “Principales recomendaciones del Estudio del tramo argentino de la Hidrovía Paraguay-Paraná”

- ¿Hacia dónde van los Mercados Bursátiles?