Los futuros agrícolas de Chicago alternaron subas y bajas a lo largo de la semana, nuevamente con amplia participación de especuladores y siguiendo de cerca el avance de la siembra de verano en Estados Unidos, la evolución de la cosecha de soja en nuestro país y la condición de los cultivos de maíz en Brasil.

Los futuros agrícolas de Chicago alternaron subas y bajas a lo largo de la semana, nuevamente con amplia participación de especuladores y siguiendo de cerca el avance de la siembra de verano en Estados Unidos, la evolución de la cosecha de soja en nuestro país y la condición de los cultivos de maíz en Brasil. El posicionamiento de cara al informe mensual del USDA que se publicará el martes generó volatilidad adicional. Los futuros de soja en CME finalizaron la semana con mejor desempeño que los cereales, que sienten la presión de las buenas condiciones climáticas en Estados Unidos.

Sin embargo, el mercado interno está sujeto a otros fundamentos, que mantienen los precios del trigo y el maíz notablemente firmes frente a la soja. Se espera que esta situación persista durante algún tiempo, condicionando las decisiones de cara al ciclo 2016/17. En este contexto, cabe anticipar un aumento de la superficie destinada a gramíneas, que en buena medida estará apoyado en una disminución del área sojera por fuera de los principales núcleos de producción. Faltan pocas semanas para que comience la siembra de trigo en el norte del país, mientras que la ventana del maíz se extiende desde septiembre hasta febrero.

En el caso del maíz, la demora generada en los trabajos de recolección y la acumulación de buques esperando cargar –se estiman más de 70 a tres semanas sólo en Up River- condujo a los precios domésticos a niveles de $ 2.800/ton, cifra equivalente a u$s 198/ton. Se trata de un inusual premio de u$s 50/ton frente a los futuros del mercado de Chicago y de casi u$s 40/ton frente a los valores del cereal que el mercado reconoce para la entrega en junio. Esta distorsión se corregirá cuando las condiciones climáticas permitan acelerar la colecta o se produzca el ingreso a comercialización de los maíces de siembra tardía.

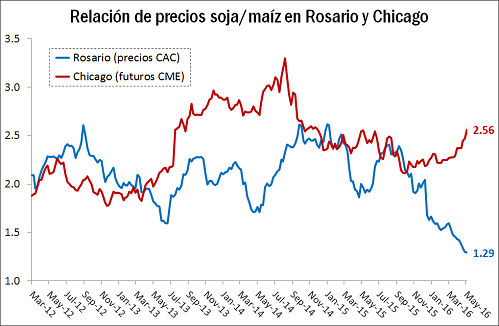

Para los exportadores la situación es de mucho nerviosismo ya que los compromisos acumulados totalizan 16,6 Mt –el 85% debe embarcarse hasta septiembre inclusive- pero hasta el 27/04 sólo habían logrado comprar 10,5 Mt. Entre marzo y abril las exportaciones del cereal totalizaron 4,66 Mt. El ritmo mensual mínimo que debe exportarse del cereal entre mayo y septiembre asciende a 1,9 Mt. En este marco, el ratio de precios de la soja frente al maíz cayó por debajo de 1,30 y es casi la mitad del que se obtiene en los futuros de Chicago.

En el trigo, por su parte, la buena relación de precios frente a la soja se observa en aquellas partidas de alta calidad, que se intercambian a valores superiores a $ 3.000/ton en distintas zonas del país. La demanda de la industria molinera, que luce retraída por su lento ritmo de compras en comparación con campañas anteriores, convalida cifras muy superiores a las vigentes por trigo de estándar Cámara cuando encuentra lotes de alto gluten y buen w. El mercado sigue operando con importantes premios ante los bajísimos parámetros de calidad que arrojó la última cosecha. Ante esta situación, quienes tienen oferta y espalda financiera se posicionan a la espera de mejores valores, a sabiendas de que cuando el consumo interno es el que demanda el potencial de suba es mayor que cuando sólo empuja la exportación.

De todos modos, a diferencia de lo que sucede con maíz, en el cereal panadero buena parte de los compradores muestra una posición relativamente larga de cara a los próximos meses, considerando el volumen de compras acumulado en la campaña en curso más el inventario remanente del año pasado, que fue realmente holgado. La industria molinera, que presenta un retraso del 30% en el volumen adquirido frente a la misma altura del año pasado, también arrastra stock. Buena parte de éste surge de las compras que efectuó de mercadería propiedad del sector exportador, que algunos analistas estiman entre 2 y 2,5 Mt durante el ciclo 2014/15.

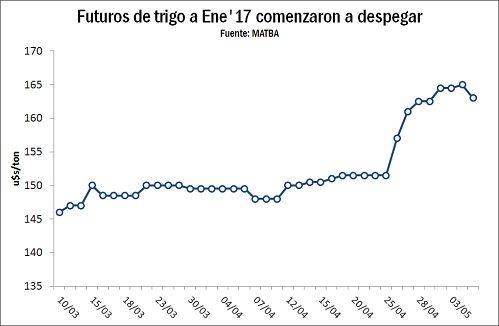

A lo largo de la semana los precios del trigo condición Cámara fluctuaron entre $ 2.200 y 2.400 por tonelada en la zona de Rosario. Se destaca la reciente mejora en los valores de la nueva cosecha, que se encuentran ahora en torno a u$s 165/ton para entrega en diciembre o enero frente a sólo u$s 150/ton hace 15 días. De todos modos, el interés de los productores por comenzar a fijar precio es absolutamente escaso, confiándose en el potencial de mejora del mercado. Tomando referencias FOB en torno a u$s 195/ton para embarque diciembre en Up River con 12% de proteína, el margen de mejora para trigos de cosecha 2016/17 que logren buena aptitud panadera sería superior al 10%.

Incierta calidad en la campaña de soja

La humedad extrema del mes pasado, que quedó en los registros como el cuarto abril más lluvioso desde 1970, generó importantes daños en la producción de la oleaginosa. Todavía sin números definitivos que permitan valuar el quebranto, se requieren diferentes tipos de ajustes sobre las proyecciones iniciales: menor superficie cosechada debido a anegamientos, caída en los rindes por hectárea ante pérdidas del grano o disminución de su peso y deterioros en la calidad, que generarán importantes descuentos al ingresar a comercialización. La Bolsa de Rosario, a través de GEA – Guía Estratégica para el Agro, actualizará su estimación de la campaña el día miércoles 11 de mayo.

Además del drama que sufren los productores de las zonas más afectadas, el escenario es también preocupante para la industria, que en su conjunto se perfilaba con miras a procesar unas 47 Mt en el periodo abril-marzo, volumen requerido para atender la demanda del mercado internacional. Con las nuevas evidencias de caída en la producción de la materia prima, las expectativas más optimistas se ubican ahora en el rango de 44 a 45 Mt, marginalmente por debajo del crushing del ciclo 2014/15 (45,1 Mt). Esto significa menor disponibilidad de harina y aceite para exportar a lo largo de la campaña, forzando a los compradores externos a recurrir a otras alternativas. En el caso de la harina, el direccionamiento de la demanda hacia Estados Unidos hizo subir fuertemente los precios en las últimas semanas. A lo largo de abril los futuros del subproducto en CME –posición julio’16- treparon nada menos que un 22,6%, su mejor desempeño en 18 meses.

El principal deterioro que presentan los lotes cosechados en Entre Ríos, gran parte de Santa Fe y el centro-este de Córdoba es la presencia de granos dañados. Si el defecto alcanza una alta proporción impide el procesamiento industrial en forma directa, obligando a mezclar las partidas para promediar calidad. A tal efecto, será crucial utilizar la producción obtenida en el extremo sur del área núcleo, que logró eludir lo más destructivo del temporal. La cosecha paraguaya sería también una buena alternativa, aunque sujeta a que se agilice el proceso de importación temporaria.

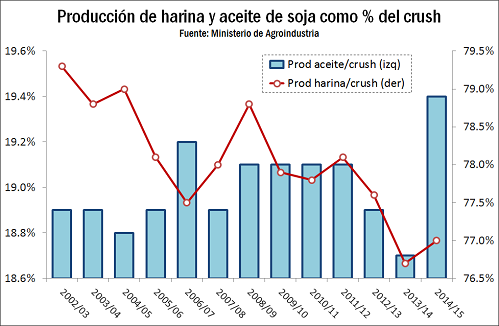

En cuanto a la calidad industrial del grano, las perspectivas para la nueva cosecha son aun inciertas. El escenario se conocerá en forma definitiva cuando finalicen los trabajos de recolección –el Ministerio de Agroindustria estimó un avance nacional del 41%, frente a 72% de promedio en los últimos cinco años- y se hagan las pruebas de laboratorio. La campaña pasada mostró muy bajos niveles de proteína, lo que dificultó la elaboración de harinas tipo HiPro, aunque un alto contenido de materia grasa. De hecho, datos oficiales indican que entre abril de 2015 y marzo de este año la producción de aceite de soja totalizó 8,75 Mt a partir de un procesamiento de soja de 45,1 Mt. El ratio de 19,4% resultante es un nuevo récord, y obedece tanto al muy buen tenor graso de la materia prima como a la mejora en los métodos de extracción.

Sólo un respiro en los aceites vegetales

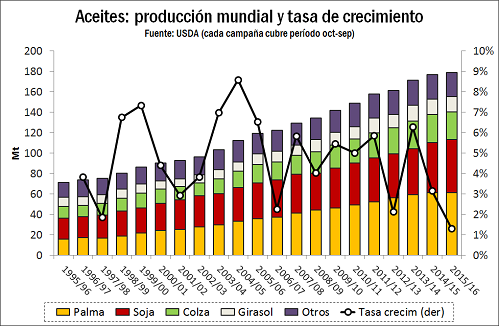

Marzo fue un mes de fuerte recuperación en los precios de los aceites vegetales, con ganancias del 10,7% para el aceite de soja en Chicago y del 9,8% para los contratos de aceite de palma que cotizan en Malasia. La tendencia corrigió a la baja en abril y durante la primera semana de mayo se mostró algo indefinida. Sin embargo, los fundamentos alcistas -lejos de haber cambiado- parecen reforzarse: Sudamérica tendrá menos disponibilidad de aceite para exportar debido a las pérdidas que sufrió la cosecha de soja en Argentina, mientras que lluvias por debajo de lo normal en el sudeste asiático durante las últimas semanas volverán a reducir la productividad de los palmares hacia el final del 2016.

Ante este escenario, la producción mundial de la campaña en curso se estancará en niveles cercanos a los del año pasado, al tiempo que el incremento proyectado en el consumo requerirá de una disminución de los stocks. La mayor utilización se apoya tanto en la firmeza de la demanda que están mostrando China e India –sus importaciones muestran un fuerte salto interanual en el primer trimestre del año- como en el incremento esperado en la producción de biodiesel, que en 2015 experimentó su primera reducción desde el nacimiento de la industria con volúmenes relativamente importantes en la década de 1990. Las políticas de apoyo al uso de biocombustibles en Estados Unidos e Indonesia contribuyen a tal efecto.

La producción de aceite de palma en el período octubre-septiembre se encamina a caer frente a la campaña 2014/15, reducción que Oil World estima cercana al millón de toneladas. Se trata del primer retroceso desde el ciclo 1997/98, coincidente con el último fenómeno de «Niño» de gran intensidad. Esto reducirá los saldos exportables, forzando a los compradores a la búsqueda de sustitutos. Ante los ajustados inventarios de colza y el volumen relativamente limitado que puede aportar el girasol, se viene notando un crecimiento en la dependencia hacia el aceite de soja. La cotización de este producto frente al aceite de palma achicó notablemente su diferencial, lo que le concede mejores posibilidades de colocación en algunos mercados.

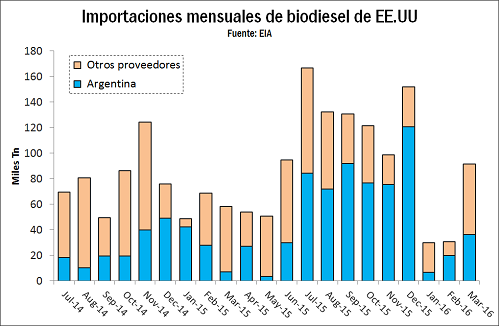

Pero la oferta exportable de aceite de soja en Argentina se verá contraída por la menor disponibilidad de materia prima para la industria y la expectativa de que se produzca un aumento en la producción de biodiesel, que durante el año pasado cayó a mínimos desde 2009. La recuperación de este sector se apoyará tanto en el mayor consumo interno esperado como en las posibilidades de colocación que se abren en el mercado norteamericano, mientras se espera el restablecimiento del comercio con Europa. Argentina fue proveedor del 56% del biodiesel importado por Estados Unidos durante el 2015, en buena medida gracias a la certificación que ha logrado la materia prima nacional ante la Agencia de Protección Ambiental del país del norte (EPA).

Dicho esto, se espera que el mercado de aceites vegetales permanezca tirante durante el resto del año, lo que requerirá precios sostenidos que atenúen la presión compradora e incentiven una expansión de la oferta para el año próximo, lo que no parece sencillo. Para las oleaginosas con mayor contenido de materia grasa se espera un repunte en la participación del aceite en el valor bruto del crushing. Incluso en semillas para las cuales lo más rentable es la extracción de la harina, los números del aceite podrían ganar participación. En el caso de la soja, significaría que tras cinco años de predominio de la harina como guía de las decisiones de industrialización, podría pasarse a una etapa en la que el aceite adquiera mayor relevancia en la ecuación.