Tras la salida del default, nuevas agencias y jurisdicciones del sector público salen a emitir deuda tanto a largo como corto plazo. Además de realizar un breve comentario sobre las flamantes colocaciones, destacamos dos títulos que resaltaron entre la abulia del Panel Principal del mercado accionario doméstico.

Históricamente, una de las deficiencias crónicas del mercado de capitales doméstico ha sido el nivel relativamente bajo de capitalización en papeles corporativos de renta variable en términos del tamaño de la economía –obstáculo que dificulta los procesos de llegada de flujos de inversión desde el exterior. No obstante, por el momento dicha escasez de alternativas para la colocación de fondos se ve compensada por la búsqueda de financiamiento del sector público, el cual ha expandido el abanico de títulos a disposición, con mayor variedad de condiciones y nuevas jurisdicciones saliendo al ruedo.

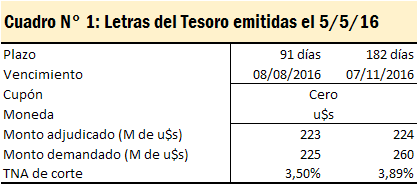

En primera instancia, el Tesoro nacional se ha sumado a la emisión de títulos a corto plazo, la cual hasta el momento había sido a nivel estatal monopolizada por las Lebacs. La nueva oferta del Tesoro surge por partida doble. Con un horizonte más cercano y estando denominadas en dólares estadounidenses se encuentran las Letras del Tesoro (o LETES),detalladas a continuación:

Las mismas se vuelven una alternativa atractiva para quienes desean incrementar su exposición hacia la moneda extranjera de cara a un posible escenario de bajas en las tasas licitadas en Lebacs, aunque con un plazo suficientemente corto como para reposicionarse en renta variable si las perspectivas macroeconómicas mejoran hacia el segundo semestre. Se debe destacar también que el Ministerio de Hacienda y Finanzas Públicas de la Nación en su informe de resultados de la colocación declaró que buscaría recaudar hasta u$s 3.000 millones a lo largo del año a través de este medio, con lo cual no sería suficiente renovar estas nuevas emisiones, sino que deberá expandirse el volumen colocado.

Un simple ejercicio nos permite apreciar alrededor de qué punto estos títulos se vuelven más atractivos que las ya tradicionales Lebacs. Si tomamos como ejemplo la tasa anualizada de estas últimas a 98 días correspondiente a la licitación del último martes (34%) - con vencimiento el 10/08 - veremos que, si utilizamos el tipo de cambio de referencia Com. 3500 'A', cualquier valor del mismo por encima de $15,28 / u$s significará que la opción ofrecida por el tesoro es más atractiva. El ejemplo peca de diversos supuestos, pero sin embargo refleja cómo el mercado por el momento prevé una tasa de depreciación del peso en línea con la apuntada por dicha relación, considerando que los futuros de dólar operados en ROFEX con vencimiento en julio habían ajustado el día jueves cerca de los $15,26.

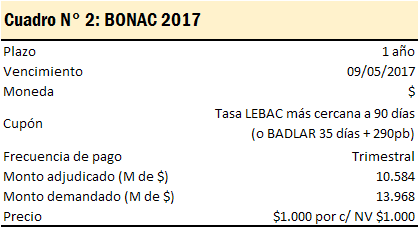

Por otro lado, el Tesoro también colocó bonos a tasa variable denominados en pesos con vencimiento a un año (BONAC 2017), detallado en el cuadro N° 2. Estos títulos a diferencia de las Letes, verán su rendimiento determinado por la evolución de las tasas operadas en Lebacs, lo cual implica que si suponemos una relación inversa entre estas últimas y el tipo de cambio, las nuevas emisiones se comportaran de manera opuesta con respecto a su evolución. A nivel provincial, Neuquén ha sido la primera jurisdicción en tomar la posta del nivel federal en la carrera de la emisión de títulos de deuda. La provincia patagónica pudo obtener unos u$s 235 millones a través de la colocación de un bono a 12 años con un rendimiento del 8,625%, algo por debajo de la referencia inicial del 9%.

Una adquisición de alto perfil en el mercado accionario local

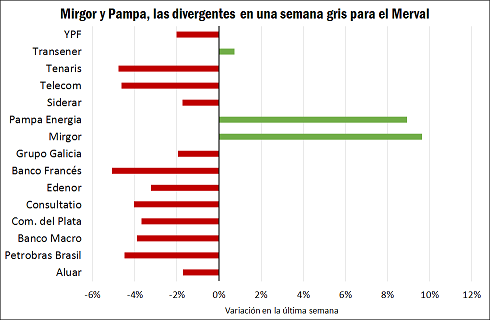

El Merval mostró un saldo bajista para la semana a espalda de la mala performance del grueso de los títulos del Panel Principal. La jornada del martes vino de la mano de un combo de debilidad en las plazas externas y ausencia de cambios significativos en la curva de Lebacs (de 38% a 37,5% para colocaciones a 35 días).

A nivel externo, la baja del petróleo ante el incremento en el ritmo de extracción en países de la OPEP afectó sensiblemente a las plazas norteamericanas, mientras que indicadores de actividad industrial de China y el Reino Unido mostraron nuevas contracciones. No obstante el pobre desempeño del mercado local ante el contagio, dos títulos evadieron la abulia de la plaza.

Por un lado, Pampa Energía cerró la semana con un alza de casi 9%, tras materializar la compra de un 67,2% del capital accionario de Petrobras Argentina por 892 millones de dólares, en el marco de la liquidación de activos que la empresa brasilera se encuentra realizando en Argentina y Chile. El remanente, correspondiente a concesiones de potenciales áreas de extracción de gas natural y campos de producción en Bolivia, quedará en manos de esta última.

La otra compañía divergente es Mirgor, una de las recientemente incorporadas a la ponderación del índice Merval. La empresa resolvió, en una reunión de asamblea realizada el pasado viernes, distribuir dividendos en efectivo por $40 millones (o unos $0,66 por cada acción con un VN de $0,1). A su vez, también se decidió distribuir dividendos en acciones por $12 millones, aumentando el capital social hasta $18 millones y resultando en un split de 3 a 1 que permitirá dar mayor liquidez al sus títulos.