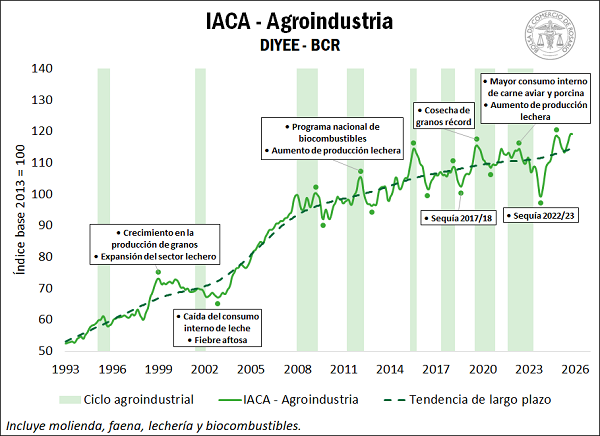

IACA-Agroindustria: Década y media de menor crecimiento con mayor volatilidad

El IACA-Agroindustria, subíndice que da seguimiento a la actividad generada por las ramas de industrialización de productos primarios, incluyendo desde la molienda de granos a la producción de carnes, lácteos y biocombustibles, evidencia dos etapas diferenciadas de evolución: una desde la década del ’90 al 2010, cuando crece de modo sostenido, y otra en los últimos 15 años donde la tasa de crecimiento se ameseta, y la serie se hace más volátil.

Este indicador está elaborado en base a diez series representativas de la rama industrial de las cadenas agropecuarias: de molienda de soja, molienda de girasol, molienda de trigo pan, molienda de cebada, faena aviar, faena de bovinos, faena de porcinos, producción de leche, producción de biodiesel y producción de bioetanol (para más información sobre la elaboración, se puede acceder al documento metodológico).

Desde principios de los ’90 hasta enero del 1999, cuando la economía argentina comenzaba una recesión que duraría hasta agosto de 2002, el crecimiento del subíndice de producción agroindustrial creció 40% impulsado fundamentalmente por el sector lechero, la molienda de soja, y en menor medida, la faena aviar. La faena de bovinos en cambio acumuló un crecimiento negativo en ese período.

Entre enero de 1999 y abril del 2002 se aprecia un deterioro en el indicador del 8%, con una caída en todas las series que lo componen a excepción de la molienda de soja, que acumula un tenue crecimiento en el período.

A partir de ese entonces hasta marzo de 2009 se aprecia el período de mayor crecimiento de la actividad agroindustrial: el crecimiento acumulado del indicador arroja 50% en el período, con todas las series componentes mostrando mejoras, pero sobresaltando la molienda de soja, la faena de bovinos y el sector lechero como los tres que más aportan.

A partir de ese punto, la serie comienza a evidenciar mayores fluctuaciones, al compás de diferentes impactos sectoriales, pero la tendencia de largo plazo muestra una desaceleración en el crecimiento: desde el pico de marzo 2009 hasta el máximo histórico de la serie alcanzado en septiembre 2025, el crecimiento acumulado del indicador es de 18%, lo que da cuenta de una menor velocidad en la expansión de la actividad agroindustrial.

A continuación, se realiza un análisis de la evolución de la actividad por rama de la industria.

1- Molienda de granos

El subíndice de molienda de granos, que comprende molienda de soja, girasol, trigo pan y cebada, muestra un crecimiento acumulado entre enero de 1993 y noviembre de 2007 del 200%, explicado prácticamente en su integridad por el aumento en la molienda de soja.

De la mano de la expansión del cultivo en Argentina, consecuencia de los factores analizados en el informe de producción primaria, se dio un fenomenal incremento en la capacidad instalada de procesamiento de la oleaginosa: de una capacidad teórica de 19,5 Mt en 1993 a una de 51,5 Mt en 2007, el período de mayor expansión en la capacidad instalada.

La molienda de trigo también aporta al crecimiento, aunque en menor proporción, mientras que el procesamiento de girasol y de cebada tienen un crecimiento acumulado prácticamente nulo.

Desde ese máximo de noviembre 2007 hasta el máximo histórico de octubre 2024 se aprecia una merma en la velocidad de la expansión de la actividad de molienda de granos: en 17 años el aumento en el indicador totaliza 15%, sensiblemente menor a la expansión del período previo. En estos años continuó la expansión en la capacidad instalada de la molienda de soja (pasó de los mencionados 51,5 Mt a 66,8 Mt en el último año), pero la producción de la oleaginosa frenó la expansión que había exhibido anteriormente, mientras que restricciones a la importación temporaria vigentes en determinados períodos de las últimas dos décadas no permitieron compensar esta falta de oferta para procesamiento.

Entre las demás series componentes, tanto la molienda de trigo como la de cebada y de girasol muestran una variación acumulada prácticamente nula: las toneladas procesadas se mantienen prácticamente idénticas que hace 17 años.

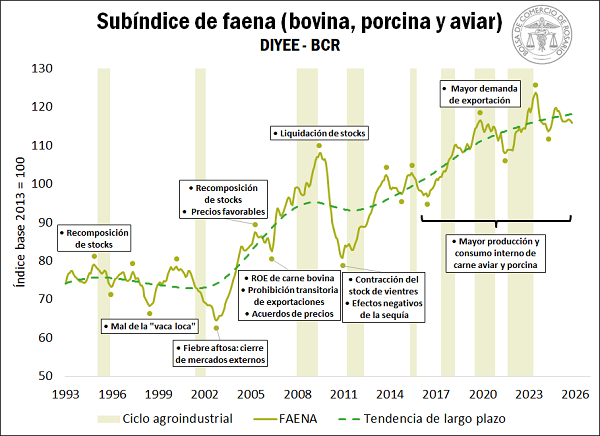

2- Producción de carne

El subíndice de Faena, que contempla la faena aviar, la porcina y la bovina, muestra un comportamiento disímil a los indicadores relacionados a los granos: entre enero de 1993 y octubre de 2002 registra una caída acumulada del 13%, explicado principalmente por una menor faena de bovinos, que entre mediados de los ’90 y principios de los 2000 se vio afectado por el mal de la “vaca loca” y la fiebre de aftosa, que implicó el cierre de mercados externos.

Entre octubre de 2002 y junio de 2009 la faena acumuló una suba de 67% impulsado por una recomposición en el stock ganadero pero también de un notorio crecimiento de la faena porcina y aviar.

Sin embargo, la aplicación de cupos de exportación en los últimos años de la década de los 2000 incentivó una liquidación de vientres en el sector bovino que llevó a que, una vez finalizado ese proceso de liquidación de stocks que elevó fuertemente la faena bovina hasta 2009, ésta se desplomara fuertemente en 2010: la caída acumulada entre junio 2009 y diciembre 2010 del subíndice faena fue del 25%, explicado íntegramente por el sector bovino.

Desde ese piso marcado a fines de 2010, el indicador marcó una tendencia de crecimiento hasta el máximo histórico marcado en junio 2023, en el que acumuló una suba de 53% explicado tanto por la recuperación de la faena bovina como por el notable crecimiento del sector porcino. El aviar en ese período se mantuvo oscilando entre picos y valles, pero sin exhibir una tendencia positiva en el largo plazo.

Durante este período, la expansión del consumo interno de carne avícola y porcina llevó a que, en 2016, el consumo doméstico carne avícola y porcina sumados iguale al de carne bovina; y a partir de 2017 la suma de ambos supere a la bovina consistentemente.

Al analizar lo ocurrido desde ese pico histórico a la fecha, la merma en la faena de bovinos (consecuencia de una mayor retención luego de la liquidación extraordinaria ocurrida en la sequía 2022/23) es la que explica la caída en el índice, que no llega a ser compensado por el crecimiento del sector porcino.

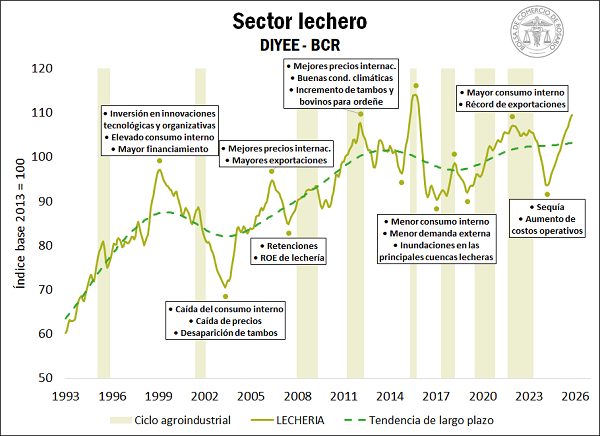

3- Lechería

El subíndice de lechería marca una evolución sensiblemente volátil, con subas y bajas explicadas por distintos sucesos.

Entre enero 1993 y febrero 1999 el índice registró un aumento del 60% apuntalado por inversión en tecnología, una mayor eficiencia organizacional y mayores niveles de financiamiento a la producción. Sin embargo, a partir de ese máximo registrado, la caída en el consumo interno en el marco de la recesión 1998-2002 y una retracción en los precios internacionales llevaron a que el sector sufra una caída de 30% desde el pico hasta mayo de 2003.

Desde mediados de 2003 hasta febrero de 2012 se verificó una etapa de expansión (con algunos altibajos en el medio producto del retorno de las retenciones a los productos lácteos y la aplicación de restricciones cuantitativas a la exportación), con el indicador mostrando un crecimiento acumulado en esos casi nueve años de 57%.

Esta expansión fue impulsada por buenos precios internacionales, un crecimiento del consumo interno de la mano de una mejora en el salario real, y una relación insumo-producto favorable para la producción láctea.

Desde entonces, el indicador ha alternado subas y bajas sin mostrar una clara tendencia de crecimiento de largo plazo, producto de un consumo interno deprimido ante el freno y caída de los ingresos reales de los trabajadores y una demanda externa que no permitió compensar esa merma en la absorción local. De hecho, el índice del mes de octubre se ubica un 1% por debajo del nivel de hace trece años.

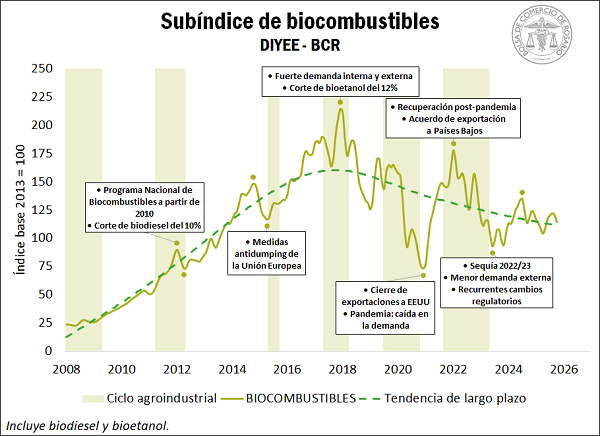

4- Biocombustibles

El subíndice de biocombustibles, que está compuesto por la producción de biodiesel y de bioetanol, muestra una evolución que se explica por el vaivén de las políticas sectoriales.

Con el marco legal establecido por la Ley de Biocombustibles de 2006 (Ley N° 26.093) ocurrió una expansión notoria del sector. En sus inicios, el crecimiento estuvo apuntalado por la producción de bioetanol a base de caña orientado al mercado interno, con una tasa de corte obligatoria del 5% para la nafta; y la producción de biodiesel a base de aceite de soja orientado fundamentalmente al mercado externo.

No obstante, un sendero creciente para la tasa de corte de biodiesel con el correr de los años aumentó la participación del consumo doméstico en la demanda de biodiesel, lo que permitió paliar, al menos parcialmente, algunos reveses en el frente externo como las medidas antidumping establecidas por la Unión Europea para el biodiesel argentino.

El bioetanol también registró una notoria suba desde sus inicios, lo que refleja la incorporación del maíz como insumo para su producción a partir de 2012 gracias a los sucesivos aumentos en la tasa de corte, que llegó al 12% en 2016. Esta significativa expansión del sector explica el crecimiento del índice de biocombustibles de casi 800% entre enero de 2008 y diciembre 2017.

Sin embargo, desde el máximo histórico alcanzado en esa fecha, el indicador acumula una caída del 47% hasta octubre último, que se explica, por un lado, por el cierre de exportaciones de biodiesel a Estados Unidos a fines de la última década, y por el otro, por el efecto de la crisis del COVID-19 en el consumo interno de energía inicialmente, y el efecto de la sequía 2022/23 luego de eso. Luego de estos severos golpes, el sector no pudo volver a recuperar de manera significativa sus niveles de actividad, y una de las causas de ello fueron los sucesivos cambios regulatorios que han ocurrido en los últimos 10 años.

Oferta y Demanda proyectada

Índice de contenidos

- IACA: el índice que le faltaba al análisis de la economía argentina

- La actividad de la cadena agropecuaria creció 4% en un año

- Evolución histórica del Índice de Actividad de la Cadena Agropecuaria de la Bolsa de Comercio de Rosario

- IACA-Cultivos: Tras el récord de 2019, clima y vaivenes macro limitaron el crecimiento sostenido

- IACA-Agroexportación: La gema de la balanza comercial argentina