IACA-Cultivos: Tras el récord de 2019, clima y vaivenes macro limitaron el crecimiento sostenido

El subíndice de producción de granos (IACA – Cultivos), que da seguimiento a la actividad generada por la producción primaria de granos en Argentina (para más información sobre la elaboración, se puede acceder al documento metodológico), evidencia diferentes etapas de acuerdo con su evolución tendencial.

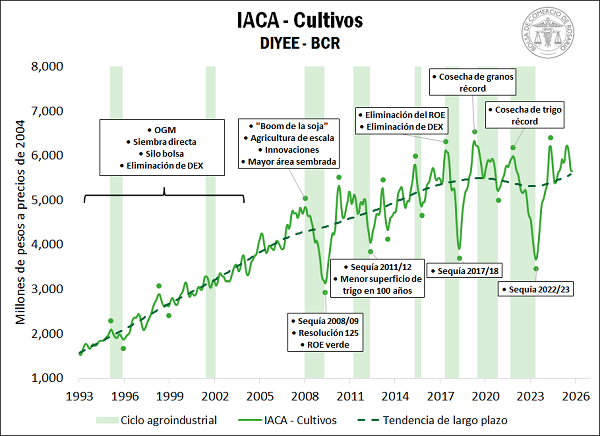

Desde enero de 1993 a enero del 2001, la tasa de cambio promedio mensual de todo el período se ubica en 0,7%, dando cuenta del notorio dinamismo que exhibió el sector. Los primeros años de la década de 1990 constituyeron un punto de inflexión estructural para el sector agroindustrial argentino, caracterizado por una fuerte desregulación y la privatización de la infraestructura.

Uno de los hitos desregulatorios más trascendentales en la comercialización fue la disolución de la Junta Nacional de Granos en 1991 (Decreto 2.284). Esta medida, junto con la liberación total del comercio de granos y la casi desaparición de los derechos de exportación (a excepción de un 3.5% para soja y girasol), tuvo como consecuencia directa un crecimiento notable en la actividad de producción primaria.

Paralelamente, se consolidó la transformación logística. La sanción de la Ley de Puertos (Ley 24.093) en 1992 proporcionó la estabilidad jurídica necesaria para el desarrollo masivo de terminales privadas. La inversión en infraestructura portuaria fue considerable, con el Gran Rosario emergiendo como el centro agroexportador más importante de Argentina. Como reflejo de esta modernización, la capacidad de despacho de los puertos del país se disparó, pasando de aproximadamente 15.000 toneladas por hora en 1990 a cerca de 93.800 toneladas por hora en 2011.

A nivel productivo, esta década fue definida por dos innovaciones tecnológicas interconectadas. Primero, la adopción y difusión de los cultivos genéticamente modificados (OGM). Segundo, la adopción de la siembra directa. Esta técnica, que permite producir sin degradar el suelo y optimiza el uso del agua, se convirtió en el método de labranza imperante. La sinergia entre los cultivos GM y la siembra directa fue clave para elevar el rendimiento promedio y extender la frontera agropecuaria.

Un resultado crucial de estos cambios fue el auge sin precedentes de la soja. Desde fines de los sesenta, y particularmente desde los setenta, la soja había ganado terreno, popularizándose rápidamente en la región centro-sur de Santa Fe, sur-este de Córdoba y norte de Buenos Aires en el esquema de doble cultivo (trigo-soja). Sin embargo, fue fundamentalmente a partir de la década de los ’90 en que el cultivo exhibe una expansión notoria: la superficie sembrada se duplica entre 1990 y el 2000. Este incremento productivo fue acompañado de la consolidación de un polo de demanda fundamental para la oleaginosa, al desarrollarse la industria aceitera en el Gran Rosario (principalmente) en paralelo al crecimiento de la soja.

Tras la crisis de 2001, la política comercial interna dio un giro radical, pasando de una liberalización casi total a una fuerte intervención estatal. En el plano local, el primer gran cambio fue la reaparición de los Derechos de Exportación en febrero de 2002. A partir de ese entonces el sector operó bajo políticas que incluyeron altos impuestos, límites a la exportación y controles cambiarios.

Sin embargo, a pesar del que los mercados agrícolas en Argentina sufrieron numerosas intervenciones durante el período, la coyuntura internacional permitió maquillar la pérdida de eficiencia que esto supuso, ya que los precios internacionales de los granos ingresaron en un “superciclo” alcista, con una primera suba notoria en 2003-2004 y una segunda de mayor magnitud a partir de 2007 hasta mediados de 2008.

Este fenómeno permitió dar continuidad a la expansión de la producción primaria a pesar de que la coyuntura interna ya no proveía los mismos incentivos que en la década previa. De hecho, entre enero 2002 y diciembre 2007, la tasa de cambio mensual promedio del indicador fue de 0,6%, prácticamente idéntica al período 1993-2001.

No obstante, el punto culminante de esta intervención fue la Resolución 125 en marzo de 2008, que pretendía establecer un sistema móvil de DEX para los principales granos, llevando la carga tributaria para la soja al 48,7%. La aplicación de esta resolución paralizó la comercialización granaria durante unos 120 días, hasta que el Senado resolvió dejarla sin efecto. Esto a su vez coincidió con la severa sequía 2008/09, que le pega el primer revés importante al indicador.

Asimismo, en los primeros años de la década pasada se rigidizaron los límites a la exportación de cereales, particularmente del trigo y del maíz, lo que atentó contra el crecimiento de la producción de estos cultivos y puso freno a la tendencia que el indicador exhibiendo hasta ese momento.

Además, entre 2012 y 2014, el Poder Ejecutivo implementó el sistema electrónico “Certificación y Liquidación de Granos” de la AFIP, regulando electrónicamente las operaciones de depósito, transferencia y compraventa. Este sistema, junto con el Sistema de Información Simplificado Agrícola (SISA), que unifica registros y califica la conducta fiscal de los operadores, estableció un control más estricto sobre la cadena de comercialización de granos.

Entre esta sucesión de cambios estructurales que implicaron mayor intervención, implicaron un cambio en la tendencia de crecimiento de la producción primaria: entre enero de 2008 y mayo de 2015, el indicador arroja una tasa de cambio promedio mensual nula (0,0%), marcando un claro período de estancamiento.

A partir de 2016, con la eliminación de los DEX para la gran mayoría de los productos, la eliminación de las restricciones físicas a la exportación y la reducción de las alícuotas de DEX para la soja se observa un nuevo impulso en el indicador, que alcanza su máximo histórico en abril de 2019 de la mano de la cosecha récord de Argentina.

Desde ese máximo histórico, el indicador exhibe el impacto que ha sufrido la producción primaria de las sucesivas sequías de los años 2021-2023, que culminó con la histórica 2022/23 y dejó al indicador en niveles equiparables a los de la 2008/09.

La salida de ese desastre productivo volvió a apuntalar al índice en para dejarlo apenas por debajo de su máximo histórico con la producción de la campaña 2023/24, pero el impacto de la “chicharrita” del maíz tardío se registraron caídas en el segundo semestre del año último.

Ya adentrándonos en el final de la serie, se aprecia una recuperación de la mano del ingreso de la cosecha 2024/25, que fue aceptable pero quedó lejos del máximo, pero marca un retroceso en los últimos meses ante la baja producción de maíz tardío esta campaña, que fue desplazado de los planes de siembra por parte de los productores ante el temor generado por la “chicharrita” la campaña previa.

En resumen, desde 1990 hasta la actualidad, la producción de granos pasó por varias etapas, con un fuerte impulso en la década de los ’90 de la mano de la liberalización y desregulación y un envión por parte de los precios internacionales en la primera etapa de los 2000, impulsado por el boom de la soja, la eficiencia portuaria e industrial del Gran Rosario y la adopción de tecnologías como la siembra directa y el silo bolsa.

Sin embargo, ya desde la última década se observa que el crecimiento promedio mensual merma significativamente, y si bien la serie alcanza un máximo en abril de 2019 de la mano de la mayor producción primaria de granos de Argentina, hace ya más de 6 años que no puede romper ese techo.

Oferta y Demanda proyectada

Índice de contenidos

- IACA: el índice que le faltaba al análisis de la economía argentina

- La actividad de la cadena agropecuaria creció 4% en un año

- Evolución histórica del Índice de Actividad de la Cadena Agropecuaria de la Bolsa de Comercio de Rosario

- IACA-Agroindustria: Década y media de menor crecimiento con mayor volatilidad

- IACA-Agroexportación: La gema de la balanza comercial argentina