La Agricultura en los Estados Unidos de América. Maíz y etanol. Nota 1.

Estados Unidos es uno de los principales productores agrícolas a nivel global, con una amplia y diversa geografía que le permite llevar a cabo fructíferamente el cultivo de diferentes commodities agrícolas. Con una producción excedentaria respecto de su demanda, se erige como un sistema agrícola competitivo a nivel global, a pesar de una demanda interna creciente.

De acuerdo con datos del Departamento de Agricultura norteamericano (USDA), el país es por lejos el principal productor mundial de maíz , aunque también es líder en lo que hace a la cosecha de poroto de soja y suele ubicarse entre los primeros puestos como productor de trigo.

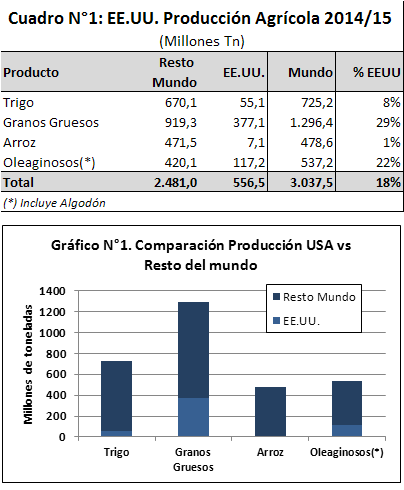

Como vemos en el cuadro y gráfico N°1, Estados Unidos produce el 22% de las semillas oleaginosas mundiales (Cerca de 117 millones de toneladas, principalmente poroto de soja), el 29% de los granos gruesos del mundo (principalmente maíz), el 8% del trigo mundial (55 millones de toneladas) y el 1% del arroz que cosecha el planeta.

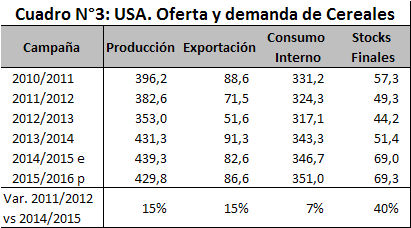

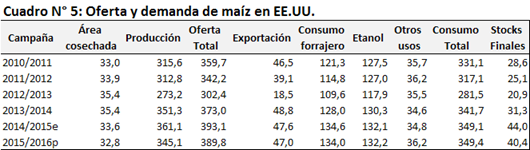

Con relación a la oferta y demanda de cereales estadounidense, la producción de este país se ubicaría en la campaña 2014/2015 en los 439,3 millones de toneladas. Este registro es un 15% más elevado que el registrado en la campaña 2011/2012 (382 millones), hace tres años atrás. De la hoja de balance en cereales se observa que entre estos períodos anuales ha crecido el consumo interno un 7%, las exportaciones un 15% y los stocks finales casi un 40%. Todas mediciones interanuales. Esta mayor producción actual y el notable incremento en los stocks finales están en línea con las caídas en los precios internacionales de maíz y el trigo que hemos observado en los últimos tiempos en los mercados de referencia.

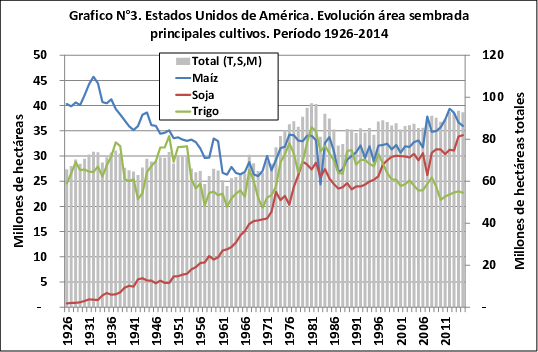

Históricamente este cereal ha sido el producto emblemático de la agricultura norteamericana, siendo aquel el que más superficie productiva ocupa. Si bien el trigo llegó a superarlo a mediados de los 70 y 80, y en la actualidad la soja (con la cual compite por el terreno al compartir su estacionalidad) se encuentra cercana a equipararlo a medida que se establece como cultivo de verano de preferencia. En el gráfico N°3 puede verse la evolución del área sembrada de los principales cultivos estadounidenses en el período 1926-2014.

- La producción norteamericana de maíz superó los 360 millones de toneladas en el 2014/2015 (alcanzando un máximo histórico), representando casi un 35,9% del total del grano recolectado a nivel mundial durante dicho ciclo comercial y ubicándolo en el primer puesto a nivel mundial.

- En términos de exportación su participación se vuelve incluso más importante, con casi 47 millones de toneladas embarcadas al exterior que representan un 36,4% del comercio del grano a nivel global y lo ubican como el principal exportador.

- El maíz representó el 96% de la producción y consumo de granos forrajeros del país (en los cuales también se incluyen el sorgo, la avena y la cebada).

- Hay cifras que llaman poderosamente la atención: el 45% del consumo doméstico se destina a la alimentación animal, el 44% es para la producción de etanol y un 11% para otros usos industriales. Es muy importante la utilización del maíz para la producción de etanol, ya que de los 360 millones de toneladas de maíz cosechadas, este país destina cerca de 130 millones a biocombustible.

- La exportación de maíz, por su parte, representó alrededor de un 7,5% de la demanda total por el maíz norteamericano. La jerarquía que posee EE.UU. sobre el mercado internacional del grano provoca que el valor del mismo en el mercado global se vea sensiblemente influenciado por la presión de la demanda interna estadounidense y la evolución de su ciclo productivo.

- Los puertos estadounidenses despachadores de maíz están localizados de la siguiente forma: 67% del total sale desde el Golfo del Mississippi, 17% desde los puertos del Noroeste del Pacífico y 1,3% desde los puertos del Golfo de Texas.

- Los destinos principales del maíz norteamericano son: Japón, México, Colombia y Corea del Sur (67% del total).

Si bien el grano se siembra a lo largo de todo el Medio Oeste, las zonas más intensivas en el mismo conforman lo que se conoce como el Cordón Maicero ( Corn Belt ). Al igual que el Medio Oeste, tampoco posee una definición taxativa, pero incluye la totalidad de los estados de Illinois, Iowa, Indiana, Missouri, y las regiones más orientales de Nebraska y Kansas. Entre los dos primeros estados se obtiene más de un tercio de la producción nacional.

La parcial recuperación de la superficie sembrada con maíz respecto de los niveles de la década del '80 tiene lugar por diversas razones, entre ellas: la menor superficie utilizada para pasturas; el retroceso de otros cultivos, como el algodón; y el mayor incentivo por demanda para etanol.

El Bioetanol en Estados Unidos

El explosivo crecimiento de la producción de etanol en los Estados Unidos para alimentar el enorme parque automotor de dicho país ha tenido un notable impacto sobre su sector agropecuario a nivel de demanda interna de maíz, exportaciones de este cereal, precios y redistribución de las áreas de siembra. También ha impactado en el sector ganadero, en los ingresos de los productores y en los precios de los alimentos. El etanol se ha visto estimulado por factores propios del mercado (suba del precio del petróleo que se revirtió a partir del 2014) y por políticas gubernamentales como la Ley de Política Energética del 2005 y programas federales y estatales de biocombustibles con incentivos fiscales. Entre los principales regímenes de promoción que dicho país ha aplicado encontramos:

- La Ley de Política Energética del 2005 estableció la obligación de mezcla de combustibles de fuente renovable (RFS, siglas en inglés del Renewable Fuel Standard ) con gasolina. Para el 2016 se deben alcanzar los 14.000 millones de galones, con expectativas de cambios en años posteriores acorde con el aumento en las ventas de gasolina.

- El RFS fue ampliado con la Ley de Independencia Energética y Seguridad (EISA - siglas en inglés) del 2007 que tiene como mandato triplicar el uso de biocombustibles en hasta los 36.000 millones de galones para el 2022.

- EISA estableció un límite para uso del etanol producido a partir de maíz en 15.000 millones de galones para el 2015 y requiere que las restantes 21.000 millones de galones sean producidas a partir de biocombustibles de la próxima generación (al menos 16.000 millones de galones de celulosa).

- El principal incentivo impositivo federal para la industria del etanol fue el Volumetric Ehtanol Excise Tax Credit (VEETC) que provee a los mezcladores y distribuidores de combustible una tasa federal de crédito de 45 centavos por cada galón de etanol mezclado con gasolina. El experto Claudio Molina nos ha informado que actualmente no está vigente este beneficio.

- Adicional al VEETC, la ley vigente otorgó a los pequeños productores de etanol beneficios fiscales de crédito (SEPTC - siglas en inglés). Los productores con capacidad no mayor a 60 millones de galones pueden solicitar un crédito de libre disponibilidad de 10 centavos por galón de etanol en los primeros 15 millones de galones producidos en el año fiscal. Este incentivo expira el 31 de diciembre de este año.

- En conexión con el VEETC, se implementaron un impuesto al valor agregado del 2,5% y una tarifa de 54 centavos por galón a las importaciones de etanol a cualqiuier país a excepción de los países del Caribe (CBI). A partir del 1 de enero de 2012 no habría sido renovado el derecho de importación de US$ 0,54 por galón.

- Bajo el CBI los países pueden exportar etanol a EE.UU. libre de impuestos pero tiene cupo limitado al 7% del consumo doméstico.

- Por último, Claudio Molina -a quien agradecemos su colaboración de siempre- nos indica que el EPA otorga a los productores y/o mezcladores de etanol registrados ante ese organismo, los certificados RIN D6 que cotizan en mercado secundario. Dicho organismo de entrega un RIN por galón de etanol, lo cual mejora la rentabilidad de este biocombustible.

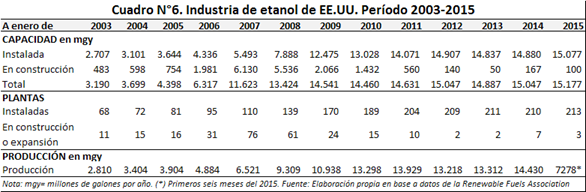

En la actualidad el parque de industrias ascenderían a 210 establecimientos, a los que habrá que 7 de ellos en construcción (año 2014) En el cuadro N°6 se expone la expansión de la capacidad de producción y la producción efectiva de etanol de Estados Unidos en los últimos años (Período 2003 a 2015).

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central al 7 de septiembre

- Los precios de la soja hoy en Chicago son exactamente la mitad de lo que eran hace tres años atrás

- Comienza a paso muy lento la siembra de maíz

- Trigo y un mercado tirante hacia el 2016

- Perspectivas de un reñido mercado externo oprimen los valores de la soja

- (Más) Novedades en instrumentos Pymes