Nuevas medidas con impacto en los instrumentos de financiamiento Pyme en el Mercado de Capitales causaron revuelo en la plaza de negociación de Cheques de Pago Diferido. Ante la implementación de porcentajes mínimos de cartera que los Fondos Comunes de Inversión deben destinar a los productos orientados al financiamiento productivo, que debe ser absorbido por una cantidad limitada de instrumentos disponibles, los rendimientos de los Cheques de Pago Diferido colapsaron llegándose a negociar valores con tasas cercanas al 0%.

Por una parte, la Comunicación 4.708 de la Superintendencia de Seguros de la Nación modificó las condiciones que deben cumplir los Fondos Comunes de Inversión Pyme y de Infraestructura para ser elegibles en los términos del "inciso k" del Reglamento General de la Actividad Aseguradora en su punto 35.8.1, que regula las inversiones aplicables al cumplimiento del "estado de cobertura" que deben observar las carteras de inversión de las empresas aseguradoras y reaseguradoras. En el caso de los Fondos Pyme, el requerimiento activos elegibles como "inciso k" que deben mantener en cartera será - como mínimo - del 60% a partir del 30 de septiembre y el 35% de esas inversiones (también como mínimo) no deberá ser integrado por Cheques de Pago Diferido. Esto se traduce en un 25% del patrimonio del fondo a ser aplicado a productos aprobados en este régimen. Este valor se incrementará al 40% a partir del 31 de diciembre.

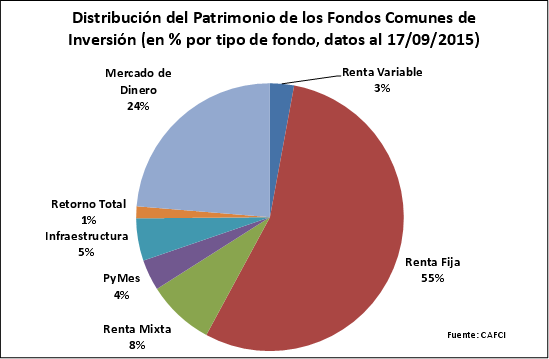

En el caso de los fondos de infraestructura, el requerimiento es del 30% del patrimonio del fondo a fin de este mes. Este umbral se incrementa a un 40% - excluido cheques de pago diferido - a partir del 31 de diciembre y alcanza un 60% a marzo de 2016. De este modo, la medida impacta sobre la gestión patrimonial que realizan los fondos con objeto específico de inversión en activos emitidos por Pequeñas y Medianas Empresas y Fondos Comunes de Inversión Abiertos para Proyectos Productivos de Economías Regionales e Infraestructura. De acuerdo con los datos que publica diariamente la Cámara Argentina de Fondos Comunes de Inversión, estos fondos representan algo menos del 9% del total de la industria de fondos al día 17 de septiembre de 2015 (unos $ 17.000 millones).

Por otra parte, se publicó también la Resolución General N° 644 de la Comisión Nacional de Valores, que oficializa el requerimiento de que todos los Fondos Comunes de Inversión afecten el 2,5% de su patrimonio a instrumentos orientados al financiamiento Pyme. Este punto resultaba el más controversial del paquete de medidas que se anunció recientemente en relación a la promoción del financiamiento de las Pequeñas y Medianas Empresas en el Mercado de Capitales. En función de esto, los fondos deberán incorporar obligatoriamente activos contemplados como "inversión productiva" en los términos de la Resolución Conjunta N° 620/2012 y 365/2012 del Ministerio de Economía y Finanzas Públicas y el Ministerio de Industria.

Si bien se considera un período de adecuación, los plazos parecen relativamente cortos para lograr un reacomodamiento de una cartera de inversiones que raya los 200.000 millones de pesos. En un plazo de 60 días los fondos deberán alcanzar el 1,5% del patrimonio afectado a estas inversiones y en otros 60 días incrementar un punto porcentual hasta alcanzar el 2,5% requerido. Los fondos denominados "Money Markets", que mantienen posiciones líquidas con rápida disponibilidad del efectivo para los cuotapartistas tendrán hasta el 30 de julio de 2016 para restructurar su cartera.

Excluyendo los fondos Pyme, Infraestructura y Money Markets, el impacto inmediato de esta medida implica un flujo de unos $ 2.000 millones a activos elegibles como inversión productiva. Este monto llegará a unos 4.500 millones a medida que avance el proceso de adecuación, y se incrementará por el propio crecimiento del fondeo de la industria de Fondos Comunes de Inversión. Según estimaciones del sector, el impacto conjunto de las iniciativas alcanzaría los $ 8.000 millones.

Más allá del efecto de la medida en la negociación de Cheques de Pago Diferido, las novedades modificaron los planes de algunas emisoras. A la espera de que las colocaciones puedan ser clasificadas como "inciso k", algunas emisoras postergaron la licitación de valores negociables, en tanto que YPF amplió su emisión de Obligaciones Negociables "inciso k" prevista para la semana entrante. Serán finalmente $ 1.900 millones.

Otro aspecto a considerar es que para adaptar sus carteras a los nuevos requerimientos, los Fondos Comunes de Inversión deberán también desprenderse de otros activos. Esto agregará volatilidad al comportamiento de los precios de los instrumentos que los gestores de patrimonios deberán desprenderse.

Primer Pagaré negociado en el Mercado Argentino de Valores

El pasado martes se negoció el primer pagaré bajo los términos que establece la Resolución General N° 643 en el Mercado Argentino de Valores S.A. Se trata de un pagaré emitido por una PYME Industrial de la Región Centro de nuestro país con vencimiento en diciembre de 2016.

El mismo está avalado por la Sociedad de Garantías Recíprocas SOLIDUM SGR y fue presentado a subasta por el Agente de Liquidación y Compensación Propio TRANSATLÁNTICA S.A. y actuó en representación del comitente comprador el Agente de Liquidación y Compensación SBS TRADING S.A. Se trata de un caso testigo en la negociación de instrumentos no estandarizados, diseñados para las PYMES de la Argentina, cuya promoción cuenta con el apoyo y respaldo del Mercado Argentino de Valores y la Comisión Nacional de Valores.

De este modo, el MAV y sus agentes miembros ratifican su compromiso con el desarrollo de un mercado de capitales integrado, de alcance federal y comprometido con el desarrollo de las PYMES, los sectores productivos y las economías regionales.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central al 7 de septiembre

- Los precios de la soja hoy en Chicago son exactamente la mitad de lo que eran hace tres años atrás

- La Agricultura en los Estados Unidos de América. Maíz y etanol. Nota 1.

- Comienza a paso muy lento la siembra de maíz

- Trigo y un mercado tirante hacia el 2016

- Perspectivas de un reñido mercado externo oprimen los valores de la soja