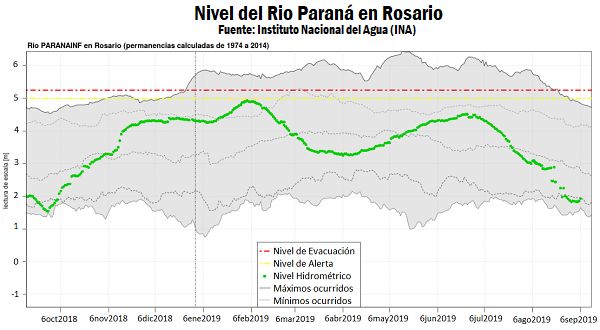

La bajante del Paraná condiciona el ritmo de embarque en los puertos de Gran Rosario

En estos días, el tránsito de barcazas por el Paraná que transportan mercadería desde puertos paraguayos, como así también los fletes de cabotaje con origen principalmente en Barranqueras, circulan sin mayores dificultades. Es recién en el tramo sur del río, donde habitualmente navegan buques de mayor porte que requieren mayor calado, donde se identifican importantes complicaciones logísticas. El tránsito de los navíos se vuelve más dificultoso y lento en las circunstancias actuales cuando las embarcaciones varadas obstruyen el flujo de navegación, y plantas industriales de la zona están recibiendo buques con demoras de 10 días mientras que en ocasiones mantienen buques cargados en puerto que no pueden salir por el bajo nivel del agua. La inmovilización de buques representa un costo diario para las empresas exportadoras que se estima en un rango de entre US$ 30.000 y US$ 50.000 dependiendo del tipo buque y el modo de contratación.

En vistas a las próximas semanas, los pronósticos del Instituto Nacional del Agua prevén una caída adicional del Paraná a la altura de Rosario, al tiempo que no se proyectan lluvias importantes en el norte que podrían nutrir al río en el futuro cercano.

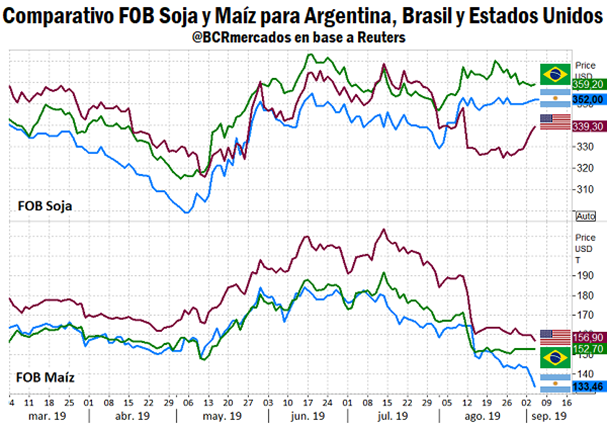

Mientras tanto, el mercado externo se presenta muy favorable para la colocación de maíz y soja argentinos, gracias a la competitividad de precio que ganaron los granos gruesos post-devaluación. Esta ventaja comparativa, de todos modos, podría no sostenerse en el largo plazo a partir de una menor fluidez de la oferta interna, aunque en un escenario de rebote de las primas de exportación por los cultivos argentinos las condiciones externas resultan diferentes para la soja que para el maíz.

En el caso de la soja, un aumento en el precio FOB del poroto argentino no sacaría a la oleaginosa nacional de mercado mientras dure la guerra comercial entre China y Estados Unidos. Aún con un encarecimiento de la soja argentina, China seguiría comprando poroto nacional, aunque éste sí perdería competitividad frente a la soja brasileña. Esta semana, el valor FOB para argentina está más de US$ 7/t por debajo del precio de la soja en puertos brasileños.

El escenario que se desarrolla en el mercado del maíz, sin embargo, es muy diferente. Con el precio de referencia en Chicago cayendo un 14% en el último mes, el mercado descuenta altas existencias mundiales en la campaña 2019/20, cuando la producción mundial alcanzará 1.100 Mt según USDA e IGC. Con esto, un mayor valor FOB del maíz argentino le restaría competitividad al cereal en un contexto de oferta holgada. Actualmente, el valor FOB del maíz argentino es casi US$ 20/t más competitivo que el cereal brasileño y más de US$ 23/t más barato que el estadounidense. Con esto, en el cereal argentino atraviesa su momento de mayor competitividad respecto del maíz brasileño desde finales del año pasado.

En relación a los precios de Chicago, las ganancias de la soja a comienzos de la semana, impulsada por el retrasado desarrollo de las plantas en EEUU, se revirtieron en la última sesión por las mejores proyecciones para la cosecha brasileña, que adicionan a un balance global ya holgado de disponibilidades.

Según informó el lunes el Departamento de Agricultura de EEUU, el 86% de la soja se encuentra fructificando, período clave en la determinación del rinde anual. Esta proporción resulta muy inferior al promedio de los últimos 5 años, que asciende al 96%, dejando a la oleaginosa vulnerable a la llegada de heladas tempranas en el Hemisferio Norte.

En relación a la nueva campaña brasileña, cuya siembra está pronta a comenzar en las zonas productivas más importantes, INTL FCStone informó esta semana que prevé una cosecha total 2019/20 de 121,41 Mt, por encima de las 115,07 Mt del ciclo 2018/19, gracias a un incremento del área sembrada. Al mismo tiempo, la consultora espera exportaciones brasileñas en el nuevo año comercial por 75 Mt, superando las 70 Mt del presente año. En medio de las tensiones comerciales entre Estados Unidos y China, esta noticia suma un impacto negativo adicional a las proyecciones de exportación norteamericana de soja, presionando las cotizaciones de la soja a la baja en el mercado de referencia de Chicago. El jueves 5 de septiembre el contrato más cercano de la oleaginosa ajustó a US$ 312,24/t, unos US$ 2,5/t por debajo de su cotización el jueves anterior.

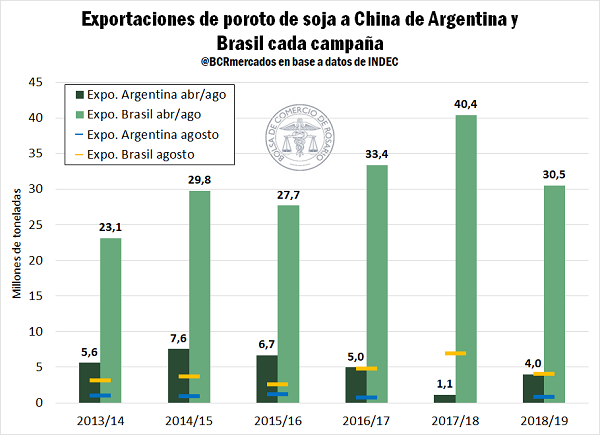

Las exportaciones brasileñas de poroto de soja a China cayeron en agosto un 40% respecto de los despachos de agosto de 2018. La caída interanual se explica principalmente por dos motivos: la caída en la demanda de China como consecuencia de la fiebre porcina africana y los mayores despachos de poroto de soja de Argentina. Con esto, Brasil exportó en el octavo mes del año 4,1 Mt, casi 3 Mt menos que el anterior agosto, según datos de Secex. Mientras que Argentina despachó alrededor de 850.000 toneladas en agosto 2019, según datos de embarques de NABSA. El ciclo anterior, nuestro país no había registrado exportaciones de poroto de soja en el mes de agosto a China. En el acumulado de la campaña, Argentina lleva exportado 4 Mt de poroto de soja al gigante asiático, casi cuatro veces más que los despachos de la campaña anterior a esta altura, pero por debajo del promedio de las últimas 5 campañas (5,1 Mt).

El desarrollo del maíz también se encuentra retrasado en relación al promedio de los últimos cinco años. Según informó el USDA, un 81% de los cultivos se encuentra en fase de llenado de granos, rezagado en relación al 93% del año anterior. Aunque ello hace que el cereal se muestre más vulnerable, de momento viene superando las expectativas del mercado y se espera que las condiciones ambientales se mantengan favorables en las próximas semanas.

Sin embargo, incluso si mejoran las perspectivas de producción en Estados Unidos, esta oferta se está encontrando con una dura competencia por parte de Argentina y Brasil a la hora de ser colocado en el mercado. Según reportó Reuters, Brasil exportó en agosto 7,2 Mt de maíz, el doble que en agosto de 2018 y un 75% por encima del promedio de los últimos cuatro años. Este es, además, el tercer mes consecutivo en que las exportaciones brasileñas alcanzan un máximo histórico para el período. Los embarques totales en los últimos tres meses suman así 16,5 Mt, casi la mitad de lo que se esperaba para todo el ciclo 2018/19.

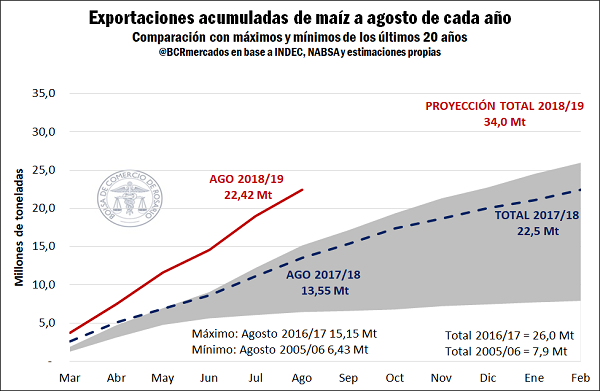

Argentina, en tanto, habría embarcado en agosto más de 3,4 millones de toneladas de maíz, según estimaciones propias en base a NABSA. De este modo, las exportaciones desde comienzos de la campaña en el mes de marzo suman 22,42 millones de toneladas, un récord histórico para el primer semestre de la campaña comercial, tal como muestra el gráfico adjunto.

Las mayores exportaciones de maíz desde Sudamérica se ven impulsadas tanto por la mayor producción del cereal como por el debilitamiento de sus respectivas monedas en relación al dólar estadounidense, mejorando la competitividad de sus ventas al exterior. En este marco, el precio del futuro más cercano en el mercado de Chicago retrocede más de US$ 5/t en la comparación de jueves contra jueves, ajustando a US$ 136,4/t el 5 de septiembre. Suman presión a los contratos CBOT el buen estado de los cultivos informados por el USDA y las buenas condiciones climáticas que se desarrollan en el Cinturón Maicero.

De cara al nuevo ciclo y frente a la incertidumbre económica que atraviesa Argentina en la actualidad, a poco de abrirse la ventana de siembra para los granos gruesos los productores aún barajan la posibilidad de modificar sus planes productivos. Con una ambiciosa siembra de trigo exitosamente finalizada, en el caso del maíz y la soja, todavía hay margen para la modificación de planteos 2019/20.

En la zona núcleo, las expectativas de producción y las estructuras de costos inclinan la balanza en favor del maíz temprano por sobre la soja de primera. En el corazón productivo del país, las condiciones están dadas para que esta campaña el maíz temprano obtenga un margen ampliamente superior al de la soja de primera, aventajando el cereal a la oleaginosa principalmente a partir del mayores rindes estimados que se consolidarían en mayores ingresos.

En cuanto a los planteos productivos que combinan trigo con soja de segunda o maíz tardío, la situación se revierte. En este caso, la soja de segunda se vuelve más rentable ya que enfrenta costos sustancialmente menores a los de la soja de primera con rendimientos levemente menores a la de primera. En contraste, el maíz tardío lograría un rinde un 20% por debajo del rinde del maíz temprano y enfrentaría costos similares. En consecuencia, a iguales costos con menor rinde e ingresos, llevan a una pérdida de competitividad relativa. Por otro lado, en condiciones de alta incertidumbre la mayor inversión inicial que conlleva la siembra del cereal cobra especial relevancia.

En el Mercado Físico de Granos de la BCR, esta semana las operaciones por soja concentraron más volumen que las de maíz. Las ofertas de compra de las fábricas de la región estuvieron en $13.000/t y US$ 230/t el día jueves por la oleaginosa con descarga inmediata. En el segmento del maíz, la mayor actividad comercial se la llevó la mercadería con descarga disponible y contractual. Por maíz con descarga la oferta abierta el jueves estuvo en US$ 125/t y US$ 123/t por el cereal con entrega contractual. Por la nueva cosecha, esta semana se observó una mayor variedad de ofertas de compra, destacándose los negocios a marzo cuyo precio abierto estuvo en US$ 133/t, US$ 3/t por debajo del contrato Matba-Rofex Abril (US$ 136/t). El precio pizarra publicado por la Cámara Arbitral de Cereales para el maíz el jueves ($ 7.050/t) medido en dólares (US$ 126,3/t) aumentó US$ 1,4/t respecto del jueves pasado, moviéndose en dirección contraria a los precios de Chicago que perdieron terreno en la semana. El precio CAC de la soja, por su parte, fue de $ 13.100/t el jueves 5 de agosto, con una variación negativa medida en dólares equivalentes de US$ 1,2/t respecto al jueves anterior, cayendo menos que los contratos en Chicago.

Foto: Gentileza Marcelo Manera - Diario La Nación.

Oferta y Demanda proyectada

Índice de contenidos

- Las terminales del Gran Rosario tienen la capacidad de embarcar 140 millones de toneladas de granos al año

- Litio: las exportaciones argentinas en 2025 podrían llegar a ser cuatro veces superiores a las actuales

- Caída del consumo doméstico: ¿simple coyuntura o cambios en las tendencias de consumo?

- La caída en los precios desalienta los negocios por la nueva cosecha, mientras el clima amenaza la producción