La cosecha de soja toma ritmo dinamizando el mercado

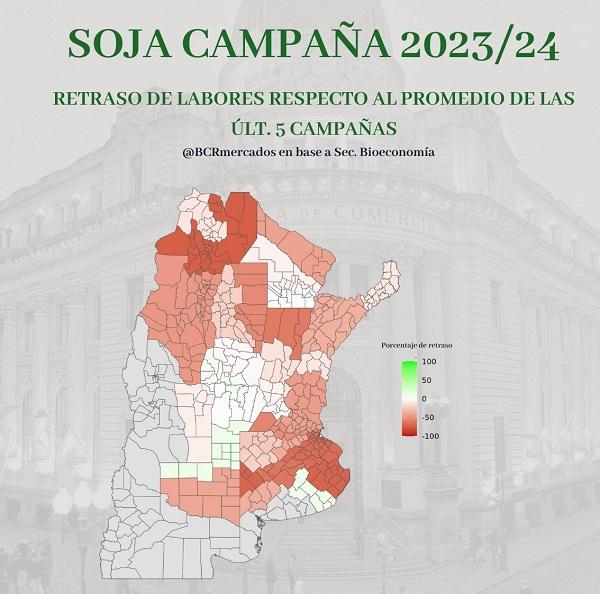

Según el promedio de las últimas cinco campañas, al finalizar el mes de mayo, ya se debería avanzar sobre más del 90% de la superficie a cosechar con soja a nivel nacional. Sin embargo, las reiteradas precipitaciones durante el mes de abril truncaron las posibilidades de ingresar con las cosechadoras a los campos, retrasando las labores de trilla que, para principios de mayo, mostraban un rezago del 38% por detrás de la media para las últimas cinco campañas.

Desde entonces, el clima ha acompañado con escasas lluvias y heladas durante los últimos días, permitiendo reanudar los trabajos sobre el campo y durante este último par de semanas avanzar sobre 4,5Mha a nivel nacional, aun así, al 16 de mayo la proporción de superficie cosechada es la más baja desde la campaña 2015/16, y de las 39 delegaciones relevadas por la Secretaría de Bioeconomía solo 6 no se encuentra por detrás del promedio.

En Salta, solo se han cosechado 34 mil de las 298 mil hectáreas, un 74% por detrás del promedio y en Tucumán el retraso es de casi el 50%. Mientras, en la provincia de Chaco, las delegaciones de Charata y Roque Sáenz Peña han tomado buen ritmo durante el último par de semanas y se encuentran ya dentro de guarismos normales para esta época.

Más sobre el centro de la región, en Santiago del Estero únicamente se cosechó el 30% del área. En la delegación de Quimilí apenas esta semana han comenzado las labores sobre 51 mil de las 897 mil hectáreas. En la provincia de Santa Fe, las delegaciones de Avellaneda y Venado Tuerto son las que se encuentran mayormente a la zaga; cuando sobre el este, en la provincia de Entre Ríos el retraso es de un 34% y, finalmente, en la provincia de Córdoba las labores se encuentran al día habiendo cosechado más de 3,8Mha de las 4,1Mha.

En el Centro Sur de la región agrícola, principalmente haciendo referencia a la provincia de Buenos Aires, las delegaciones de 25 de Mayo, Bolívar, Gral. Madariaga, Salliqueló y La Plata presentan un retraso de más del 60% con relación al promedio y la provincia en general ha avanzado únicamente sobre 2,4 de las 5,2 Mha, cuando a esta altura ya debería haber cosechado el 72% del total.

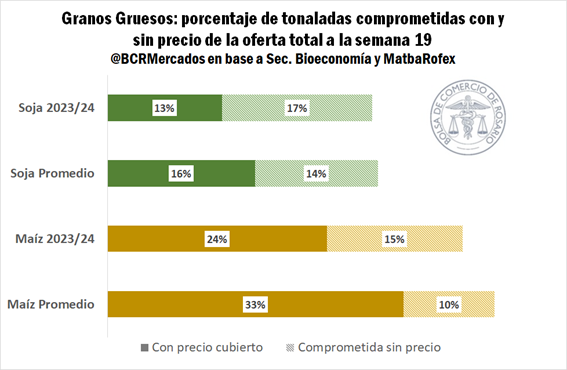

Dada las condiciones comerciales particulares de esta campaña, que han llevado a mantener una proporción importante de la oferta total esperada sin un precio fijo (tanto en soja como maíz), es probable que los negocios por granos corran al ritmo de la cosecha. Por lo que el importante avance logrado durante la primera mitad de mayo y las auspiciantes condiciones climáticas para la próxima semana podrían impactar favorablemente sobre la dinámica comercial.

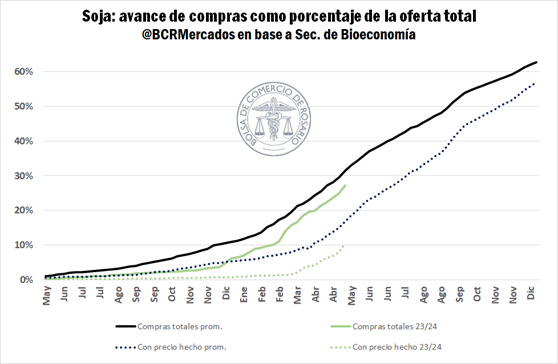

En este sentido, el avance de las compras es esclarecedor. En las últimas dos semanas se comprometieron 1,4 Mt de soja correspondientes a la campaña en curso y, entre compras con precio en firme y fijaciones, 1,5 Mt han cerrado precios siendo este último el mayor avance en cuanto a fijación de precios de toda la campaña.

Si bien el acumulado de compras por soja 2023/24 sigue detrás del promedio de los últimos cuatro años, el clima, las heladas y el avance de las labores han permitido acelerar el ritmo para comenzar a cerrar la brecha. En esta línea, durante la primera mitad de mayo ya han ingresado más de 2,1 Mt de soja hacia los puertos del Gran Rosario gracias al arribo promedio de poco más de 5.000 camiones por día, afluencia máxima de envíos desde el campo para el mismo período desde el año 2017.

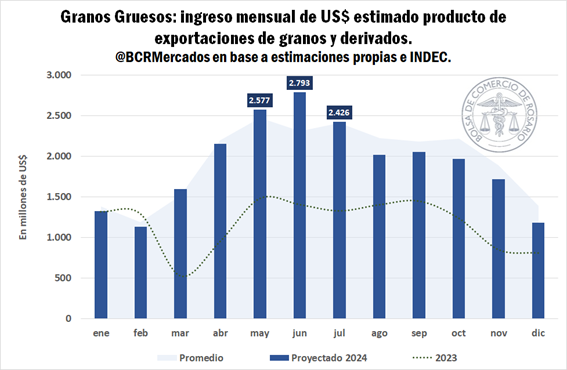

En concordancia con la evolución de la logística local hacia las fábricas y puertos, ya se habrían embarcado poco más de 1,7 Mt de soja y derivados en lo que va de mayo según la agencia marítima NABSA, mientras el line Up para la segunda mitad del mes sería de 3,4 Mt correspondientes al complejo soja de las cuales 2 Mt corresponden a harina de soja y 0,3 Mt a aceite de soja. El quinto mes del año, estacionalmente se presenta como uno de los más relevantes en cuanto a envíos hacia el exterior y consecuente ingreso de divisas.

Teniendo en cuenta las exportaciones proyectadas tanto de maíz como soja y derivados para este año, los granos gruesos aportarían neto de importaciones, US$ 23 mil millones (en base a proyecciones propias y cotizaciones actuales) de las cuales US$ 8 mil millones se concretarían en estos tres meses.

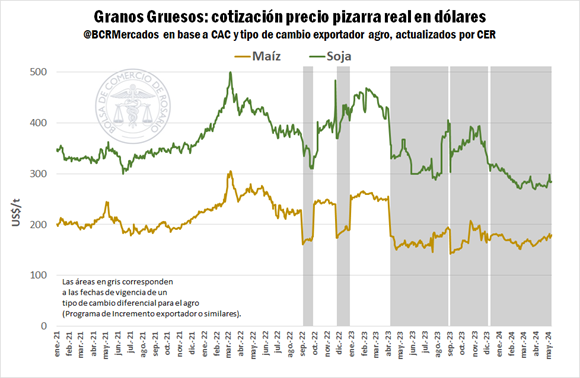

El viento de cola de los últimos quince días para continuar con la cosecha de la gruesa, principalmente en soja, se ha confabulado con mejores precios sobre la plaza local. En este sentido, la pizarra por la oleaginosa ya llega a $263.000/t y $165.000/t por maíz; al tipo de cambio exportador y teniendo en cuenta la evolución de los precios en la economía, la soja llegaría a posicionarse en términos reales a la par del último pico de marzo, mientras que, por maíz, se estarían negociando precios disponibles a los mismos niveles de poder de compra que durante enero de este año.

Esta mejora relativa sobre el poder de compra de una tonelada de grano podría funcionar como aliciente para el impulso de la dinámica comercial en plena cosecha.

*Los principales factores del mercado internacional

En Chicago los futuros por soja y maíz han cerrado ganancias de 6% y 4,2% durante mayo respectivamente. El último par de semanas ha sido alcista para las cotizaciones de la soja y el maíz en los mercados internacionales y varios han sido los factores que se involucraron para este cambio de rumbo o mejoría transitoria en las cotizaciones, que se desarrollan a continuación.

1. Brasil, catástrofe climática y proyecciones productivas: la histórica inundación sobre el sur de Brasil encendió las alarmas alrededor de la soja y su abastecimiento a nivel internacional. Más allá de las pérdidas productivas de aquellas toneladas que aún restan cosechar, las dificultades logísticas y eventuales incidencias sobre la calidad de los granos habrían aportado fundamentos para encontrar niveles de precios más elevados.

Sin embargo, el pasado martes, la Compañía Nacional de Abastecimiento de Brasil (CONAB) habría relanzado sus proyecciones productivas para la campaña en curso, y para sorpresa del mercado, las previsiones para la cosecha de soja se han aumentado con relación al informe de abril gracias a las revisiones hacia arriba del área implantada con soja. Así el nuevo cuadro de producción para el ciclo 2023/24 se conformaría por 147,7 Mt de soja (-4% i.a.) y 111,6 Mt de maíz (-15% i.a.).

2. Argentina y el impacto de la chicharrita en maíz: lejos del récord productivo anhelado durante las primeras estimaciones, el inédito ataque de la chicharrita sobre los campos maiceros expandiéndose desde el norte hacia la región central, ha provocado continuas revisiones a la baja para la cosecha de maíz 2023/24 principalmente explicada por la afectación de los maíces tardíos. Las proyecciones vigentes ascienden a 47,5 Mt cuando en enero se esperaban 59 Mt.

El mercado internacional sigue de cerca la coyuntura argentina y ha comenzado a descontar un nivel de oferta más ajustado convalidando en parte la suba de precios en Chicago.

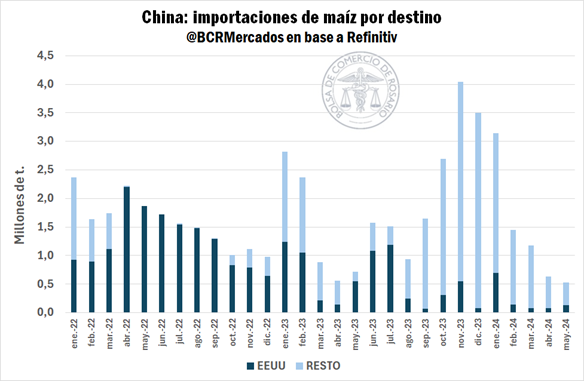

3. Especulaciones en torno a la guerra comercial EE.UU. – China: el pasado 14 de mayo el presidente Joe Biden a través de un comunicado de la Casa Blanca oficializó el aumento de aranceles para importaciones chinas de determinados productos, en concepto de “proteger a los trabajadores y empresarios americanos de las injustas prácticas comerciales asiáticas”.

La guerra comercial entre ambas Naciones ha de tener un severo impacto sobre el comercio internacional de granos y su evolución puede condicionar las cotizaciones en Chicago, especialmente en un contexto donde los chinos han emprendido una clara política de diversificación de vendedores en lo que respecta al abastecimiento granario.

Esto es gráficamente observable en la dinámica de las importaciones asiáticas, donde Estados Unidos ha perdido gran protagonismo y de ser el principal jugador en aquel mercado hoy se encuentra en sexto lugar, desplazado por los abundantes suministros brasileros.

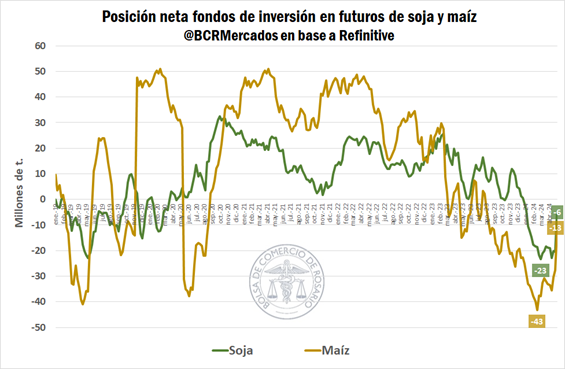

4. Fondos de inversión: la amplia posición vendida de parte de los fondos de inversión que se ha mantenido desde julio para los contratos futuros de maíz y desde enero para la soja ha acompañado la tendencia en Chicago deprimiendo las cotizaciones desde mediados del 2023 hasta algunas semanas atrás. Sin embargo, su extremo posicionamiento les ha otorgado indirectamente un gran poder de fuego en ocasión de cambios bruscos de cartera frente a una reacomodación en las expectativas del mercado.

En este sentido, gran parte de las subas durante el último par de semanas han sido apuntaladas por los fuertes reposicionamientos de los fondos que acompañaron los fundamentos con compras brutas por el equivalente a 15 Mt tanto en soja como en maíz. Actualmente la posición neta en soja por parte de los administradores de cartera es la más cercana a cero desde enero de este año.

Oferta y Demanda proyectada

Índice de contenidos

- La agroindustria argentina llega al 70% de los países del mundo

- Argentina comenzó formalmente el proceso de incorporación a la OCDE

- Los costos de producción de trigo continúan elevados en términos históricos

- Financiamiento en el mercado de capitales: abril de 2024

- Primer cuatrimestre: La oferta de hacienda sigue siendo más alta de lo esperado