Los costos de producción de trigo continúan elevados en términos históricos

1- Costos de producción de trigo de cara al inicio de la siembra 2024/25.

Luego de dos campañas consecutivas donde se registraron las producciones de trigo más bajas de los últimos ocho años, la siembra del cereal del ciclo venidero 2024/25 ya comenzó en Argentina, y las condiciones climáticas se muestran favorables. De acuerdo con un informe reciente de la Guía Estratégica para el Agro (GEA – BCR), las lluvias que deja el fenómeno meteorológico El Niño han mejorado notablemente las reservas de agua en el suelo, mientras que, pese a que se estima que volverá La Niña en el mes de octubre, aumentan las probabilidades de contar con lluvias casi normales entre octubre y noviembre de este año gracias a que el indicador del Océano Índico no jugará en contra.

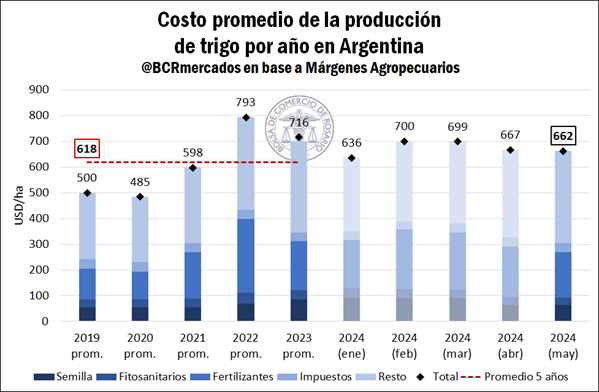

No obstante, en términos de costos de producción del cereal, el panorama no resulta igual de alentador. De acuerdo con datos obtenidos de la revista Márgenes Agropecuarios, los costos de producción de trigo en nuestro país actualizados a mayo ascienden a US$ 662/ha, situándose un 7% por encima del costo promedio de los últimos cinco años, el cual totaliza US$ 618/ha.

Aun así, los costos del mes de mayo registran una caída del 8% respecto del promedio de costos en 2023. Este descenso se justifica principalmente por una disminución en los costos de semilla (↓26%), fitosanitarios (↓7%) y fertilizantes (↓6%).

Haciendo foco en lo que respecta a fertilizantes, cabe recordar que el día 6 de mayo el gobierno nacional, a través del Decreto 384/2024, estableció la eliminación de los aranceles de importación para la urea, el nitrato de amonio y la mezcla de ambos (UAN). No obstante, según información de Ingeniería en Fertilizantes (IF), esta baja impositiva aún no ha impactado en los precios en el mercado local.

Entre las razones del impacto todavía nulo de la quita de aranceles, podemos mencionar que, según datos del Instituto Nacional de Estadística y Censos (INDEC) y la Agencia Marítima NABSA S.A. (NABSA), Argentina acumuló importaciones por 275.700 toneladas de urea y más de 85.000 toneladas de UAN entre enero y abril de este año, que no fueron afectadas por el decreto y que en su mayoría aún no se han comercializado. Por ende, el beneficio de una reducción arancelaria no se verá sino en el mediano y largo plazo.

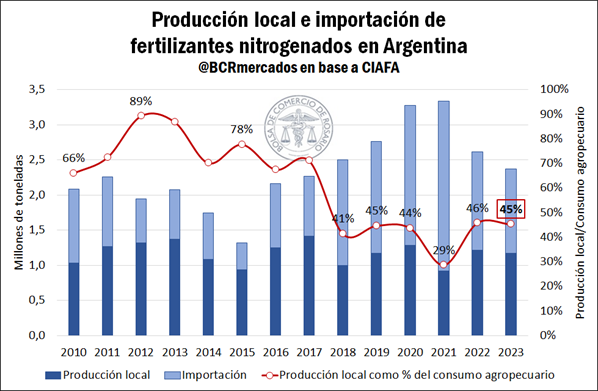

De igual modo, gran parte del consumo agropecuario de estos fertilizantes se cubre con producción local, por lo que la quita de aranceles no impactaría de manera directa en estos costos. De acuerdo con datos de la Cámara de la Industria Argentina de Fertilizantes y Agroquímicos (CIAFA), durante 2023, la producción local de fertilizantes nitrogenados ascendió a 1,2 Mt, lo que representa el 45% del consumo agropecuario. Tomando en cuenta el promedio de los últimos cinco años, este porcentaje se ubica en el 42%.

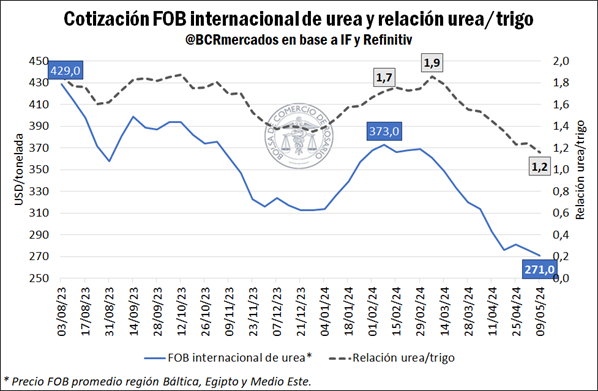

Por ende, la caída en el costo de los fertilizantes observado durante los últimos meses no responde tanto a factores locales sino principalmente a lo que sucede en el mercado internacional. Según datos de IF, el precio FOB internacional de urea (calculado como un promedio de los precios FOB de la región Báltica, Egipto y el Medio Este) marcó un descenso del 27% desde el pico alcanzado a principios de febrero.

Así, teniendo en cuenta el valor del contrato de trigo de mayor volumen operado en el mercado de Chicago, se advierte que la relación urea/trigo en términos internacionales mostró una mejora recientemente. En otras palabras, actualmente se necesitan menos toneladas de trigo para comprar una tonelada de urea. Sobre este factor ha incidido no sólo la baja en el precio de la urea, sino también el alza de precios en el mercado mundial de trigo.

2- Cotizaciones de trigo y mercado internacional.

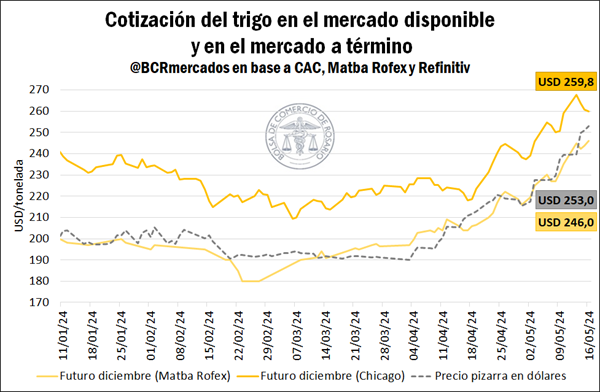

En relación con el precio del trigo, en el último mes se ha observado un fuerte impulso alcista en las cotizaciones tanto locales como internacionales del cereal, apuntalando los precios del trigo a cosecha. En el mercado a término local, la cotización del futuro de trigo diciembre en Matba Rofex volvió a marcar un ascenso entre semanas y finalizó este jueves a U$S 246,0/t, 6% por encima de la cotización del jueves previo. Esto responde a lo que sucede en el mercado internacional, donde el precio del contrato de trigo diciembre en Chicago mostró un alza del 4% durante la última semana.

Este impulso se replica sobre el Mercado Físico de Granos de Rosario, donde los precios de referencia del trigo han mejorado notablemente. En este sentido, el precio pizarra del cereal en dólares se ubicó este jueves en US$ 253,0/t, 7% por encima de la cotización del jueves previo, y alcanzando un crecimiento del 34% desde principios de abril.

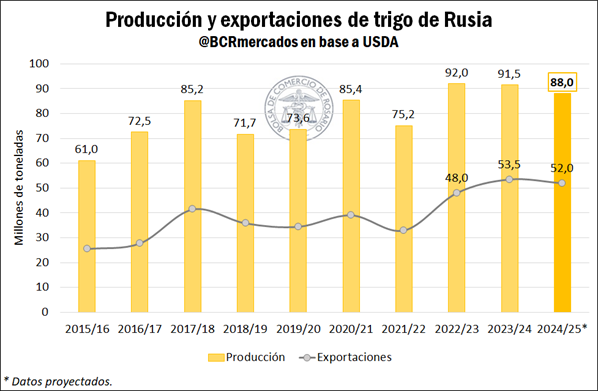

La causa principal de este ascenso viene de la mano de la preocupación por las condiciones climáticas en Rusia, siendo que el país soviético se destaca como el principal productor y abastecedor mundial del cereal. Durante el último mes, se han registrado dos oleadas de heladas que han afectado principalmente la región central y la región del Volga, donde se produce cerca del 42% del trigo del país. Como consecuencia, el Ministerio de Agricultura ruso informó esta semana que se estima que las heladas han destruido los cultivos del 1% de la superficie total sembrada, esto es, unas 830.000 hectáreas.

Así, las primeras estimaciones del Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés) ubican la producción de trigo de Rusia 2024/25 en 88,0 Mt, registrando una caída del 4% respecto de la campaña actual, aunque 5% por encima del promedio de producción de los últimos cinco años. La consultora agrícola rusa SovEcon también disminuyó su previsión de cosecha de trigo de Rusia 2024/25 llevándola a 85,7 Mt, desde la previsión anterior de 89,6 Mt. De igual modo, según el USDA, las exportaciones marcarían un descenso interanual del 3%, pese a que el país soviético continuaría imponiéndose como el principal proveedor del cereal a nivel mundial de manera indiscutida.

En lo que respecta a Brasil, durante la última semana continuaron las lluvias persistentes, y las inundaciones siguieron causando estragos en el sur del país. En este contexto, esta semana, la Compañía Nacional de Abastecimiento (Conab) de Brasil informó un avance del 21% de la siembra de trigo a nivel nacional, mostrando un retraso de más de 4 p.p. respecto a la campaña previa, aunque por delante del promedio de los últimos cuatros años.

En el estado de Río Grande do Sul, responsable del 45% de la producción nacional del cereal, la siembra del cultivo aún no comenzó, lo que guarda relación con lo sucedido años anteriores. La siembra suele comenzar en mayo en las regiones más cálidas del estado, que también son responsables de la mayor superficie cultivada, por lo que las condiciones climáticas podrían retrasar los tiempos.

No obstante, la Conab destaca que las expectativas de productividad en el estado de Rio Grande do Sul son optimistas, dada la previsión de menores lluvias durante la primavera, época en la que los cultivos se encuentren en el período reproductivo. En consecuencia, se espera que los rendimientos sean superiores a los de la cosecha del año pasado, gravemente dañada por las lluvias primaverales.

Oferta y Demanda proyectada

Índice de contenidos

- La agroindustria argentina llega al 70% de los países del mundo

- Argentina comenzó formalmente el proceso de incorporación a la OCDE

- La cosecha de soja toma ritmo dinamizando el mercado

- Financiamiento en el mercado de capitales: abril de 2024

- Primer cuatrimestre: La oferta de hacienda sigue siendo más alta de lo esperado