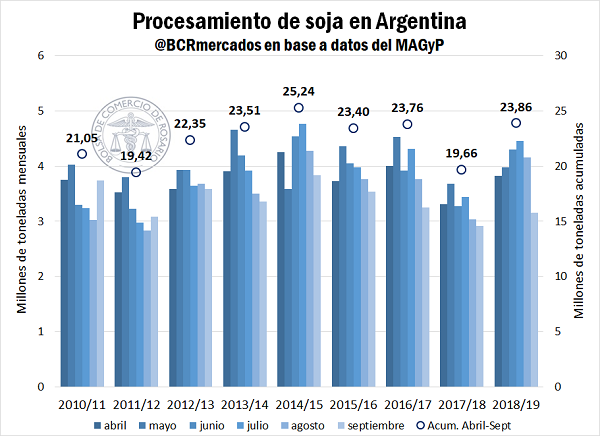

La molienda de soja en septiembre estuvo por debajo del promedio, aunque la campaña se consolida como el 2° récord histórico

La molienda nacional de soja cayó significativamente en septiembre en comparación con el mes previo. El total mensual fue de aproximadamente 3,1 Mt, una caída entre meses de un 24%, aunque la merma es consistente con el patrón estacional. Esto ubica a septiembre unas 300.000 toneladas por debajo del promedio para el mes desde 2010, pero un 7,9% por encima del mismo mes de la campaña pasada.

Así las cosas, la presente campaña viene presentando en el acumulado muy buenos números de crushing; entre los meses de abril y septiembre del corriente año se llevan procesadas 23,8 Mt de soja según los datos del Ministerio de Agricultura, Ganadería y Pesca, segundo récord histórico por detrás de la campaña 2014/15.

La industrialización de soja en lo que va de la campaña, permitió producir 4,6 milllones de toneladas de aceite, con 17,5 Mt de harina y 0,6 Mt de expellers y otros subproductos. Se mantiene la estimación de 43 Mt de crushing total para la campaña, lo que significaría un aumento de casi un 20% en relación a la campaña 2017/18, fuertemente afectada en su producción por la sequía.

El mercado local de soja no tuvo grandes variaciones en precios en la semana que pasó, con el valor de compra abierto por mercadería disponible condición fábrica ubicándose en US$ 242/t el día jueves. El mercado comenzó a mostrar mayor interés en soja de nueva campaña, con la demanda de grano para la exportación mostrándose activa y ofreciendo un plus por sobre las fábricas, que los llevó a hacerse de un buen volumen de mercadería de campaña 2019/20 en la semana. En líneas generales sin mayores cambios en los precios medidos en dólares, la evolución de los precios estuvo marcada por la trayectoria del tipo de cambio. En la semana, el precio pizarra de la Cámara Arbitral de Cereales de la Bolsa de Comercio de Rosario tuvo una variación positiva de 6,26% para ubicarse el jueves en los $ 14.600/t.

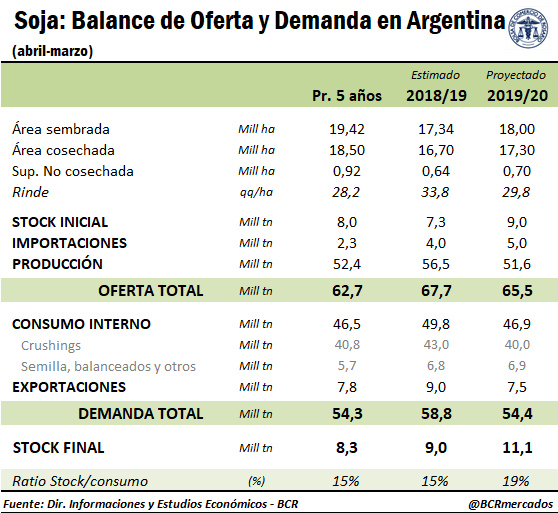

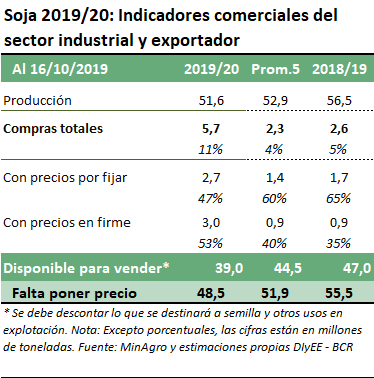

A la fecha, la comercialización de la campaña de soja 2019/20 viene presentando un ritmo de avance altamente superior al de la campaña pasada, llevándose al momento comprometidas 5,7 Mt, casi un 150% más que los que se llevaba en la campaña previa en volumen. Con una producción proyectada en las 51,6 Mt, esto equivaldría a un 11% del total.

Con respecto a la actividad semanal en el mercado de maíz, el segmento sigue mostrándose activo, con la mayoría de los compradores que operan el recinto del Mercado Físico de Granos de la Bolsa de Comercio de Rosario con ofertas abiertas para compra del cereal. El interés comenzó también a mutar hacia el maíz de nueva campaña; en la semana, una oferta de compra de US$ 145/t por maíz de primera de la campaña 2019/20, activó un importante volumen de acuerdos de ventas en este segmento. El precio pizarra tuvo un aumento de $ 174/t entre semanas, para publicarse el día jueves 24 en los $ 8.020/t.

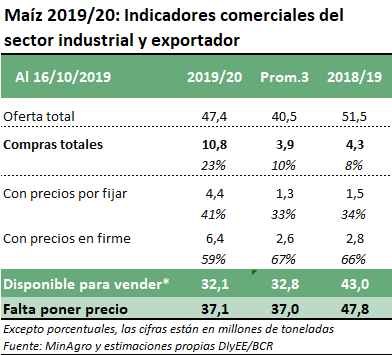

El maíz presenta también un avance en la comercialización de la campaña próxima muy similar al de la soja, habiendo alcanzado según los datos oficiales unas 10,8 Mt de mercadería comprometida con anticipación, récord histórico a esta altura de la campaña, fuertemente por encima de las 4,3 Mt que se llevaban comercializadas a igual momento de la campaña anterior.

Según releva el Ministerio de Agricultura, Ganadería y Pesca, a la fecha se lleva sembrada el 32% del área total estimada para maíz, sobre las más de 9 M ha que esperan implarse de maíz con distintos destinos (no solo comercial). Las lluvias de la última semana sobre importantes zonas del área productiva nacional habrían ayudado a recomponer perfiles de humedad, cómo es el caso de la provincia de Córdoba. La Guía Estratégica para el Agro (GEA), sin embargo, redujo su estimación de área de maíz de primera en 60 mil ha en su último informe semanal; esta área que no ha podido sembrarse aún, pasaría a ser ocupada por soja o por maíz de segunda.

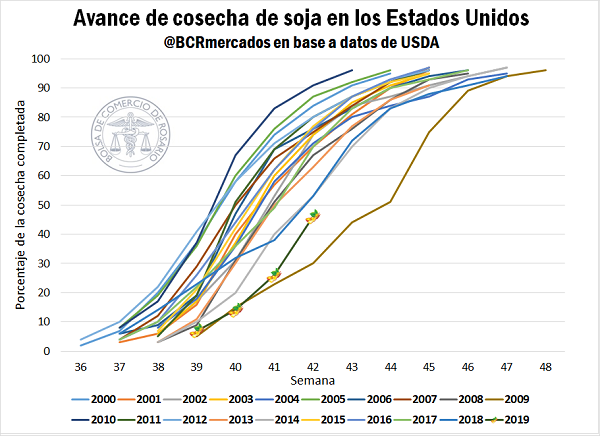

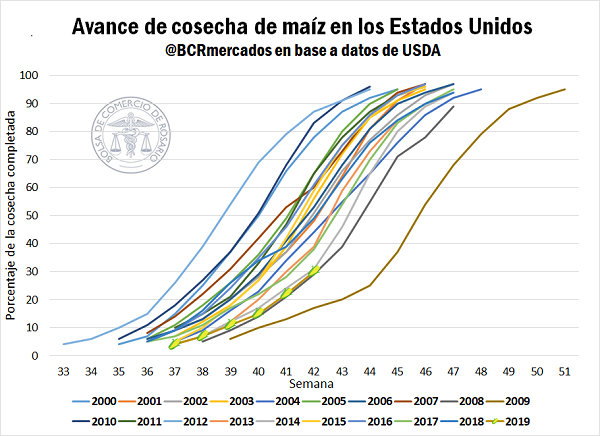

A la espera de certezas sobre el acuerdo comercial y siguiendo el avance de cosecha de EE.UU.

En el mercado de Chicago, los operadores se mantienen atentos a dos factores fundamentales de importancia. Desde el lado de la oferta, al avance en la cosecha de la complicada campaña de soja y maíz en los Estados Unidos, y por el lado de demanda, preocupa la salud de las relaciones bilaterales entre este país y China.

Con respecto a la cosecha, en la última semana el clima permitió avanzar significativamente con las tareas de cosecha de soja en el Medio Oeste de los Estados Unidos; en esta semana se avanzó 20 puntos porcentuales, para completarse a la fecha sobre el 46% del área. Amén del importante avance semanal, el ritmo de la cosecha en la campaña viene demorándose con relación a las campañas previas, con el promedio de los últimos cinco años en 64%. Este es el avance de la cosecha más lento de los últimos 10 años, con el 2009 como el único registro del siglo XXI por debajo de esta marca.

Con respecto a la cosecha de maíz, el avance semanal no fue tan intenso como en el caso de la soja, y las tareas también presentan considerables retrasos con respecto a los promedios históricos. En la semana apenas avanzó 8 p.p., alcanzando al domingo el 30% del área; esto se ubica 17 p.p. por debajo del promedio del lustro. Este ritmo de cosecha también se presenta como el más lento de los últimos 10 años.

Desde el lado de la oferta, el principio de acuerdo comercial parcial al que se había arribado en las semanas previas entre Estados Unidos y China, había motivado en el mercado un rally alcista en los precios de la soja, que había llevado a los mismos a tocar máximos en un año y cuatro meses durante la semana pasada, considerando el contrato con mayor volumen negociado.

A medida que pasaron los días sin que llegue información fresca a los operadores en relación a los pormenores de este potencial acuerdo, ni a precisiones en cuanto a su refrenda, el mercado fue perdiendo ese impulso alcista.

En la semana, se dio a conocer la noticia de que el gobierno de China habría otorgado exenciones a procesadoras de soja locales, para comprar soja de los Estados Unidos sin arancel a la importación, por un cupo de 10 Mt. Esto entusiasmó al mercado, ante previsiones de nuevas compras, aunque estas compras no se vienen materializando aún.

Las ventas de exportación de soja en la semana que terminó el 17 de octubre, según informó el Departamento de Agricultura de los Estados Unidos, totalizaron 475.200 toneladas, cayendo un 72% en comparación con el promedio de las cuatro semanas anteriores, mientras las estimaciones de los analistas oscilaban entre 800.000 t y 1,6 Mt. Sin embargo, en la mañana del día jueves USDA informó una venta de 264.000 t a China, lo que reestableció parcialmente el entusiasmo.

El precio del contrato de soja con vencimiento más próximo en el mercado de Chicago cerró la semana presentando una leve variación positiva de 0,2%, ajustando el día jueves en US$ 342,92/t. En cuanto al mercado de maíz, el futuro a diciembre cerró en la rueda del jueves en US$ 152,26/t, lo que significó una caída semanal de 2,03%.

Oferta y Demanda proyectada

Índice de contenidos

- Avance en el plan de manejo de los recursos hídricos santafesino para la Cuenca Inferior del Salado (2° y última parte)

- Informe Rabobank: La Peste Porcina Africana reducirá a la mitad a la población de cerdos en China, que busca sustituir su alto consumo con otras carnes

- Situación de la invernada: ¿Cómo se encuentra la relación de reposición?

- El mercado sigue atento al trigo nuevo, que recibió un pequeño alivio con las lluvias de la última semana