Situación de la invernada: ¿Cómo se encuentra la relación de reposición?

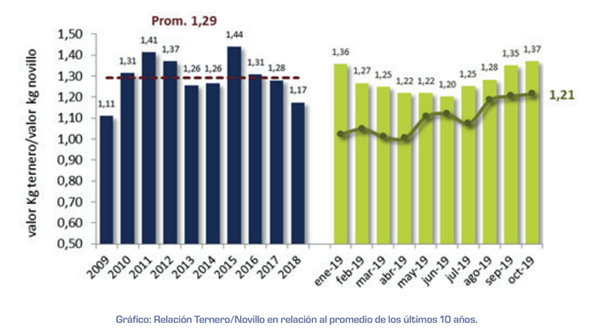

Si comparamos la relación actual entre el precio del ternero liviano de invernada de 160 kg a 180 kg y el novillo de 431 a 460 kg, vemos que la misma aún se encuentra un 11% por debajo del promedio de los últimos 10 años, para el mismo mes.

Si bien en los últimos meses se observa una leve mejora en el precio del ternero, ésta no deja de ser puramente estacional, tras alejarse del pico de oferta que generalmente marca el período de zafra entre marzo y junio de cada año. Tomando ese corte como referencia, el incremento del precio del ternero de junio a la fecha fue del 16% mientras que el valor del novillo quedó prácticamente planchado con un 7% de incremento durante el mismo período, ambos medidos en valores corrientes.

Sin embargo, esta mejora relativa de la invernada termina repercutiendo en un mayor costo de compra tanto para los sistemas de recría y como para el feedlot que, a su vez, se encuentra doblemente afectado por la suba del precio del maíz. Si a este escenario, le sumamos las altas tasas de interés existentes, un contexto de incertidumbre política y una baja relativa en los precios que paga el consumo interno, claramente arribamos a las razones por las cuales no es posible consolidar una recomposición real de los precios de la invernada.

A su vez, un factor adicional de preocupación, que ya señalábamos en el informe previo y que también comienza a condicionar los valores de esta categoría, es la situación de sequía que enfrenta una amplia zona ganadera del oeste de Buenos Aires, Córdoba, San Luis y La Pampa. Muchos de estos campos son tradicionalmente invernaderos y la falta de forraje comienza a notarse en la cautela que está aplicando la demanda al momento de comprar la invernada a recriar.

Algo similar sucede con los animales que ingresan directamente a feedlots, especialmente hembras. En este caso, el factor limitante es la baja rentabilidad que presentan actualmente los sistemas de engorde a corral tanto por aumento de los costos de alimentación como por la restricción financiera existente. De acuerdo al Boletín de Resultados Económicos Ganaderos que publica el Ministerio de Agricultura de la Nación, los márgenes del engorde a corral en el último trimestre no han mejorado, lo que se condice con el bajo nivel de ocupación que presentan los corrales. Si bien esta es la época del año en la que los mismos comienzan a vaciarse por la misma estacionalidad de oferta del ternero, el 62% de ocupación visto en septiembre no deja de ser bajo en relación al 65% promedio de los 3 últimos años para el mismo mes.

Es precisamente en estos momentos en que deberían intensificarse las recrías a campo o al menos algún tipo de sistema integrado previo a la terminación, aprovechando la mayor oferta forrajera de la primavera-verano. El interrogante es precisamente si la situación de los campos lo permitirá y, por otro lado, si el feedlot estará en condiciones de sostener el margen en su etapa final. Esto último, sin dudas está sumamente asociado al precio que pueda llegar a pagar el mercado interno por el animal gordo en los próximos meses, ya que entre el 80 y 90% de las ventas del sector tiene por destino el mercado doméstico.

¿Qué sucede en Uruguay?

Uruguay claramente presenta un perfil de faena distinto al de nuestro país, totalmente orientado a la exportación. Mientras que en Uruguay, el 25% de la faena total la componen novillos pesados con destino exportación, en Argentina esta categoría apenas representa un 13% del total de animales que ingresan a faena.

A su vez, –a diferencia de Argentina- el ternero tiene una demanda particular que es la exportación en pie y es precisamente la que mantiene firmes sus valores, ejerciendo una especie de regulación entre oferta y demandad local. Es por ello que, si bien la relación actual entre el ternero de invernada y el novillo gordo también se encuentra en niveles mínimos comparado con los 4 últimos años, los valores de la hacienda resultan sustancialmente mayores.

De acuerdo a los datos publicados por la Asociación de Consignatarios de Ganado (ACG) el precio promedio del novillo especial en pie marcó durante la última semana USD 2,26 por kilo mientras el promedio para ternero se ubicó en USD 2,60 por kilo. En Argentina, en lo que va del mes, el precio del novillo en dólares promedia los USD 1,12 por kilo mientras que el valor del ternero se coloca en torno a los USD 1,37 por kilo lo que nos ubica en aproximadamente un 50% por debajo de las referencias uruguayas.

Claro que siendo el novillo uruguayo actualmente el más caro del mundo, con Argentina en el otro extremo de la balanza producto de la tremenda devaluación de la moneda, las brechas son inevitables y la presión se traslada a toda la cadena. Mientras la competitividad de nuestra industria dependa en gran medida de la competitividad de la moneda, difícilmente logren achicarse estas brechas y el valor de la hacienda de reposición, principal eslabón de la cadena productiva, seguirá teniendo un techo en el mercado interno, difícil de romper.

Oferta y Demanda proyectada

Índice de contenidos

- Avance en el plan de manejo de los recursos hídricos santafesino para la Cuenca Inferior del Salado (2° y última parte)

- Informe Rabobank: La Peste Porcina Africana reducirá a la mitad a la población de cerdos en China, que busca sustituir su alto consumo con otras carnes

- La molienda de soja en septiembre estuvo por debajo del promedio, aunque la campaña se consolida como el 2° récord histórico

- El mercado sigue atento al trigo nuevo, que recibió un pequeño alivio con las lluvias de la última semana