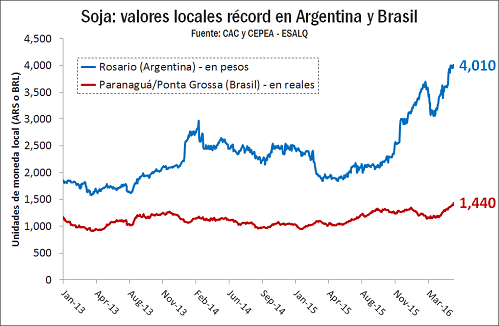

Los precios de la oleaginosa alcanzaron nuevos máximos nominales en Argentina y Brasil a lo largo de la semana, apoyados en la tendencia favorable de mercado internacional. En Chicago los futuros de harina con vencimiento en julio acumulan ganancias del 16% desde principios de abril. Esta situación fue aprovechada por los productores con granos en stock, que aceleraron su ritmo de ventas en los últimos días. En nuestro país se estima que durante la segunda mitad de la semana se le puso precio a más de un millón de toneladas entre fijaciones de mercadería entregada en depósito y nuevas operaciones en el mercado disponible.

A nivel nacional, datos oficiales apuntan a que la cosecha de soja llega al 75% de la superficie proyectada, con un retraso de 15 puntos porcentuales frente al avance observado a la misma altura del año pasado. Las condiciones climáticas de la última semana han sido mayormente favorables, permitiendo el ingreso de las cosechadoras al campo a razón de unas 250.000 ha por día. Esta situación sigue demorando la llegada del maíz al circuito comercial, pues los productores privilegian la colecta de la oleaginosa para atenuar el impacto de mayores pérdidas. A medida que los trabajos llegan al oeste de Buenos Aires y la provincia de La Pampa se confirman las expectativas de rendimientos récord.

La industria y los exportadores recuperaron actividad en las últimas semanas después del freno del mes pasado. Los puertos se encaminan a finalizar mayo con despachos por más de 2 Mt del poroto, más del triple que el volumen exportado en abril. Algo similar sucede con la harina, pues el crushing también ha mejorado sus números. En la semana se conoció que la molienda de soja en abril resultó de 3,56 Mt, consolidando una caída del 16% frente al mismo período del año pasado. Preliminarmente se cree que la industrialización de mayo podría rondar entre 4,2 y 4,4 Mt.

Por su parte, el mercado de maíz sigue tirante, manteniéndose los diferenciales de precio en favor de la entrega cercana o casi inmediata. El cereal se volvió a pagar más de u$s 200/ton en posiciones cortas, frente a valores referenciales de u$s 185/ton en junio, u$s 180/ton en julio y u$s 175/ton de cara a los últimos meses del año. El inverso refleja la escasa disponibilidad del grano e implica que los exportadores están saliendo a cubrir negocios a contra-margen en el intento de minimizar pérdidas asociadas a demoras portuarias.

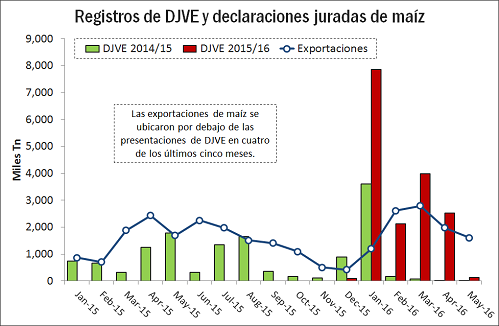

La humedad dificulta el progreso de la recolección. El mes de junio comenzará con un inédito 70% de la superficie maicera esperando los trabajos de cosecha, cuando la norma hasta hace algunos años era del 70% ya cosechado hacia esta época del año. Esta situación está demorando la salida de los embarques, lo que podría causar mayor estrés logístico de cara a los meses de julio y agosto, en vista del holgado volumen de compromisos de exportación ya asumido. Se estima que unas 8 Mt de maíz deberían embarcarse antes del 30/09 para cumplir las DJVE presentadas, forzando un piso de exportaciones cercano a dos millones de toneladas mensuales para los próximos cuatro meses.

Se larga la fina: ¿trigo o cebada?

De a poco comienzan los trabajos de implantación de cereales de invierno en distintas partes del país, en donde el piso y las condiciones climáticas lo permiten. En líneas generales, en los primeros relevamientos se avizora un incremento en la superficie destinada a la siembra de granos finos, con fuerte aumento en el trigo y una visible disminución en el área de intención de cebada. Otras producciones como la colza o legumbres se mantendrían en nichos puntuales, con poca incidencia a nivel nacional en gran medida debido a su bajo desarrollo comercial.

En los cálculos de márgenes brutos de cada cultivo resulta fundamental contemplar aspectos de calidad, muy descuidados en los últimos años. A tal efecto, un factor a monitorear es la inversión en tecnología, especialmente en lo que respecta a la fertilización. La posibilidad de obtener buenos precios dependerá en forma crucial del logro de parámetros de peso y proteína dentro de los rangos deseados por la demanda, cuya exigencia está en aumento. Durante años el trigo argentino promedió 11% de proteína sobre base húmeda, porcentaje que hoy el mercado local clasifica como «premium», con importantes premios sobre la mercadería de estándar Cámara.

En trigo las referencias de precio a cosecha se han estabilizado en los últimos días, después de aumentar sostenidamente entre finales de abril y las primeras semanas de mayo. Los valores fluctúan en el rango de u$s 170 a 175 por tonelada, cifra que no logra generar gran atractivo en los vendedores. Igualmente, se estima que ya se habrían negociado unas 300.000 tn de la próxima campaña. El potencial de suba se mantiene si la demanda externa gana en agresividad, ya que los exportadores posicionan sus ofertas FOB en u$s 195/ton para embarques con 12% de proteína. Esta cifra les arroja una capacidad de pago superior a los precios forward actuales, aunque –claro está- sujeta a que logren originar con un mínimo de 10,5% de contenido proteico sobre base húmeda en el mercado interno.

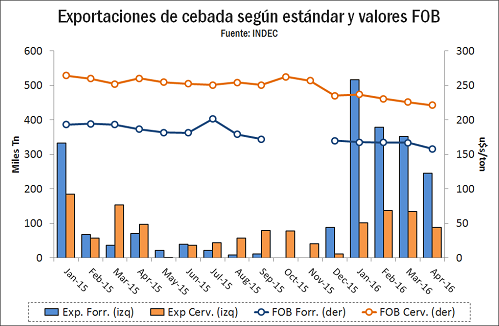

En el caso de la cebada los precios se miran con cierto recelo, ya que las propuestas a cosecha muestran un fuerte descuento respecto de los últimos valores FOB conocidos. En los primeros cinco meses de la campaña se exportaron 473.249 tn del cereal de calidad cervecera, volumen que arrojó una facturación de u$s 108,4 M, es decir, un FOB promedio de casi u$s 230/ton. Sin embargo, los valores ofrecidos para la campaña 2016/17 no se alejan de u$s 165/ton, tanto en la forma de ofrecimientos a precio firme como bajo la modalidad «a fijar» sobre la base de fórmulas que toman en partes iguales un componente fijo y una proporción –usualmente el 76%- sobre los precios del trigo en Chicago. Más aún, las cotizaciones se encuentran no menos de 20-25% por debajo de las ofrecidas del otro lado del charco, en Uruguay. Allí se estima que la superficie crecerá hasta cubrir unas 160.000 ha, al tiempo que en Argentina habría una disminución no menor a 10-15% sobre la siembra del año pasado.

Maíz: una mirada al plano internacional

La siembra gruesa en Estados Unidos avanza sin presentar mayores inconvenientes, a excepción de zonas puntuales sobre el este del cinturón maicero, que en las últimas semanas recibieron lluvias algo mayores a lo normal. Esta situación, sumada a la fuerte corrección que experimentó el ratio de precios soja/maíz, ha motivado cambios en la intención de siembra original de los productores. Operadores estiman que la oleaginosa ganará entre 400 mil y un millón de hectáreas adicionales por sobre la proyección que formuló el USDA el 31 de marzo. Una actualización de este número se conocerá a finales del mes próximo, en conjunto con un nuevo informe trimestral de stocks.

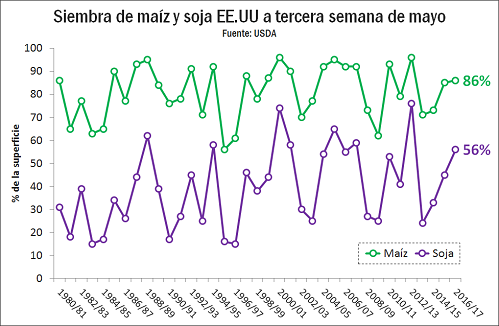

Hasta el último fin de semana se había sembrado el 56% de la soja y el 86% del área a cubrir con maíz, con Iowa y Minnesota –en el extremo norte- mostrando un adelanto respecto de otros distritos importantes. A nivel nacional, se espera que esos guarismos se ubiquen en 71-74% en el caso de la oleaginosa y en torno a 92-94% para el cereal hacia este fin de semana. Los pronósticos anticipan una alta probabilidad de lluvias superiores a lo normal en el extremo sur del área agrícola a 6-10 días, pero condiciones mayormente secas en los distritos del norte.

El margen de error en la cosecha norteamericana es realmente acotado. Las pérdidas verificadas en Argentina y Brasil están forzando a la obtención de altos rendimientos en Estados Unidos como condición para estabilizar el mercado. Sin embargo, el balanceo no será total: si el país del norte logra sumar un millón de hectáreas adicionales de soja logrará incrementar su producción en 3-3,5 Mt, cifra que representa menos de la mitad del volumen que perdieron en forma conjunta Argentina, Brasil y Uruguay con las condiciones adversas del tramo final de la campaña.

El mercado internacional de maíz también se enfrenta a un escenario de restricciones de oferta. Algunas estimaciones plantean caídas de hasta 10 Mt en la producción brasileña, afectada por el calor y la falta de lluvias a lo largo de abril y las primeras semanas de mayo. La safrinha, que según la CONAB redondeó una producción de 54,6 Mt en el ciclo 2014/15, caería este año un 10% hasta ubicarse en el rango de 48-50 Mt. A esto se suma la caída en la producción de maíces tempranos. Definitivamente, esto limitará el potencial exportador del país en los últimos meses del año. Entre septiembre y diciembre de 2015 Brasil colocó más de 20 Mt de maíz en el mercado internacional, frente a 10,3 Mt de Estados Unidos, 5,7 Mt de Ucrania y 3,4 Mt de Argentina. Semejante liderazgo está amenazado de cara al mismo período del año 2016.

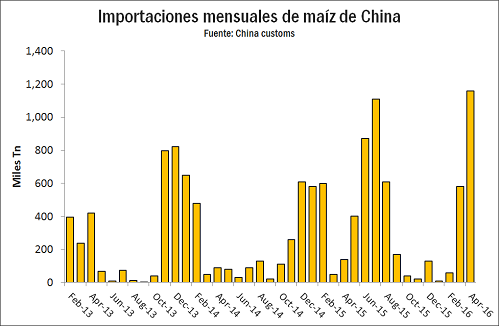

En China, mientras tanto, las reformas introducidas han generado una disminución de la superficie de intención de más de dos millones de hectáreas para la campaña nueva, esperándose una sustancial caída de la producción. Los precios domésticos, lejos de reaccionar a la suba, cayeron con fuerza en los primeros meses del año y se recuperaron parcialmente en abril, permaneciendo estables en las últimas semanas. El estado ha cumplido con su promesa de comenzar el proceso de liquidación de las reservas públicas, licitando este viernes casi 890 mil toneladas. Casi todo el volumen ofertado correspondía a mercadería con producción en el año 2012/13. Si este mecanismo no se agiliza un factor a seguir de cerca son las importaciones, que en los últimos meses han comenzado nuevamente a repuntar, superando en abril el millón de toneladas.