Un pequeño gran problema: el acceso de las PyMEs a financiamiento (I)

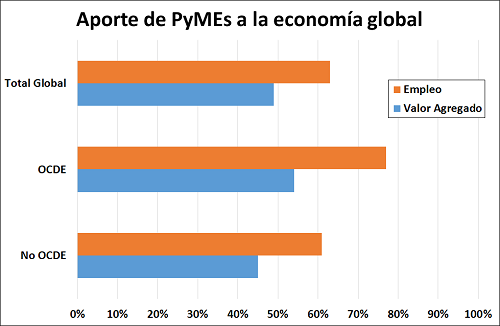

Las Pequeñas y Medianas Empresas, o PyMEs (también conocidas como SMEs por sus siglas en inglés), se han convertido en un factor clave para la generación de empleo y el crecimiento. Se estima que el aporte de estas empresas al valor agregado global se encontraría cerca del 50%, mientras serían responsables de generar un 62% de los empleos – con ambos guarismos elevándose en el caso de países desarrollados.1 En numerosas ocasiones estas compañías se convierten en incubadoras de innovación, considerando el mayor riesgo que están dispuestas a aceptar dada la naturaleza emprendedora de sus dueños.

Si bien no existen criterios homogéneos para su caracterización a lo largo de diferentes jurisdicciones, se acepta que existen algunos indicadores comunes utilizados, como ser número de empleados, nivel de ingresos, su forma legal, y el carácter administrativo; siempre en arreglo a la actividad a la que pertenecen. La menor escala que poseen les permite operar con mayor flexibilidad y establecer estrategias cooperativas con empresas a las cuales proveen, desarrollando las economías locales y regionales.

No obstante, estos mismos aspectos – falta de carácter legal adecuadamente definido, manejo familiar, etc. – limitan su acceso fuentes de financiamiento, impidiéndoles explotar todo su potencial de crecimiento. Desde la literatura2 se propone que el origen de crédito utilizado por estas empresas varía en función de la etapa en que se encuentren a lo largo de su ciclo de vida, en un principio dependiendo mayormente de fondos propios y crédito comercial dada la incertidumbre asociada con el emprendimiento y la inexistencia de capital para utilizar como garantía, Otros autores proponen que las PyMEs no buscan financiamiento externo sino hasta haber agotado sus recursos internos.

Estos activos resultan ser insuficientes para sustentar el desarrollo de estas empresas, resultando en una restricción financiera que, de acuerdo a un estudio realizado en el año 2010 por la Corporación Financiera Internacional (IFC por sus siglas en inglés, miembro del Grupo del Banco Mundial), se encontraría entre u$s 3,2 y u$s 3,9 trillones a nivel global teniendo en cuenta tanto empresas formales como informales.

La primera fuente externa de fondos a la que recurren este tipo de emprendimientos suele ser alguna forma de crédito bancario. Este tiene la ventaja de permitir mantener un mayor grado de control sobre el manejo de la empresa (a diferencia de lo que sucede con la venta de capital) además de otorgar acceso a otros servicios financieros. Sin embargo, dicha alternativa puede resultar la más costosa - particularmente en las etapas más tempranas de la empresa - dependiendo de la solvencia que pueda proyectar la empresa y la posibilidad de imponer un colateral. Asimismo, es infrecuente que bancos estén dispuestos a otorgar préstamos del volumen y plazo necesario para asegurar el rápido crecimiento del emprendimiento.

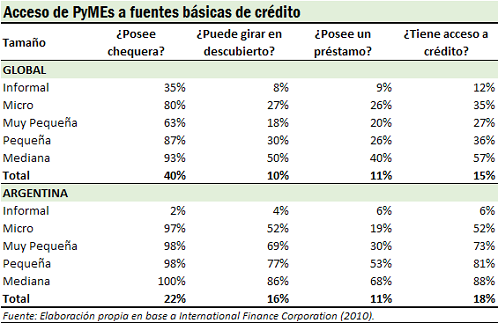

A pesar de ello, un 58% de las firmas relevadas a nivel global en el estudio de la IFC declararon tener un banco comercial privado como fuente de financiamiento, extendiéndose este porcentaje a un 74% en el caso de Argentina. De acuerdo a un informe realizado por la Organización Internacional de Comisiones de Valores (OICV)3, el 60% de los fondos externos utilizados por PyMEs provendrían de préstamos bancarios.

La brecha mencionada anteriormente no sólo proviene, por tanto, de una falta de acceso a fuentes formales de crédito, sino de la insuficiencia de fondos obtenidos por aquellos que sí pueden utilizarlas. Como puede evidenciarse en el siguiente cuadro, Argentina registra una situación más favorable que la media global en términos de uso de fuentes bancarias tradicionales, aunque los guarismos sean notoriamente bajos en el caso de empresas de carácter informal.

El grado de incertidumbre inherente a la actividad de PyMEs encarece y establece un límite al volumen de efectivo que ellas pueden obtener por la vía bancaria dada la relativa aversión al riesgo que poseen estas entidades. En dicho sentido, el mercado de capitales, al cual asisten inversores con un perfil más abierto a apostar por estas compañías, puede convertirse en un ámbito más apto a proveerlas de liquidez. No obstante, utilizar las herramientas tradicionales ofrecidas estas plazas conlleva una serie de costos y riesgos que no se adaptan a pequeñas empresas.

La emisión de capital en forma de acciones posee la ventaja de no comprometer el flujo de ingresos corrientes de la empresa, al no implicar pagos de interés, además de darla a conocer a un mayor número de inversores. A pesar de ello, puede no resultar una alternativa atractiva dado que representa una forma de abandono de parte del derecho a las ganancias futuras de la empresa, a la vez que puede conllevar una pérdida de control sobre el manejo de la misma.

Encontrarse bajo régimen de oferta pública no sólo implica afrontar costos fijos de entrada correspondientes a la colocación inicial de los títulos, sino la contratación de aquellos servicios legales, contables y administrativos necesarios para cumplir con los requerimientos informativos correspondientes. La emisión de obligaciones negociables o títulos de deuda fiduciaria podría resultar más apta si no se desea abrir el capital de la empresa, pero se encuentra a su vez sujeta a gastos similares a los correspondientes a la emisión accionaria.

Entre los principales obstáculos citados en la encuesta realizada por la OICV se encuentran:

- Carácter familiar de la empresa y temor con respecto a pérdida de control de la misma.

- Costos y requerimientos que surgen durante y después de una oferta pública inicial.

- Falta de familiaridad con los mercados de capitales.

- Escasez de personal capacitado.

Por las razones delineadas anteriormente, está en el interés de los hacedores de política tomar medidas tendientes a adaptar la estructura de los mercados crediticios y de capitales a fin de generar una mayor inclusión para las pequeñas y medianas empresas. En la próxima edición, presentaremos algunas de las alternativas aplicadas tanto en el ámbito local como internacional, tratando de delinear perspectivas con respecto a las tendencias vigentes en el financiamiento de PyMEs.

1http://www.accaglobal.com/content/dam/acca/global/PDF-technical/small-business/pol-afb-sbaga.pdf

2http://dx.doi.org/10.5539/ijbm.v8n14p36

3https://www.iosco.org/library/pubdocs/pdf/IOSCOPD493.pdf