La soja y el maíz siguieron escalando en la zona de Rosario a lo largo de la semana, alcanzado valores récord en posiciones de entrega corta. Los precios pizarra fijados por la CAC para la rueda del jueves resultaron de $ 4.130 y $ 3.000 por tonelada, respectivamente. La firmeza del mercado internacional de la harina continúa mejorando el margen de los procesadores de la oleaginosa, que trasladan las subas a la plaza doméstica. En tanto, las ganancias del maíz obedecen principalmente al cuello de botella logístico que genera el retraso de la cosecha –se avanzó hasta ahora en menos de un tercio de la superficie- en conjunto con un ambicioso plan de trabajo de las terminales portuarias. En zona Up River es significativa la cantidad de buques que esperan cargar desde hace varias semanas.

El ritmo de ventas de los productores ha ido en aumento. En las últimas dos semanas se le puso precio a más de 2 Mt de soja. Esto obedece en gran medida al financiamiento de la campaña, que concentró entre mayo y junio el grueso de los vencimientos. Sin embargo, se detecta en la oferta una postura mucho más cauta de cara a los próximos meses, especulándose con posibles faltantes de soja y una caída interanual de los stocks. En parte por ello, quedan cerca de 35 Mt correspondientes a la campaña 2015/16 que aún no tienen precio. Sin embargo, debe tenerse en cuenta que la industria argentina se está también aprovisionando con soja de Paraguay. Entre febrero y mayo el volumen que descendió por la Hidrovía superó las 300.000 tn.

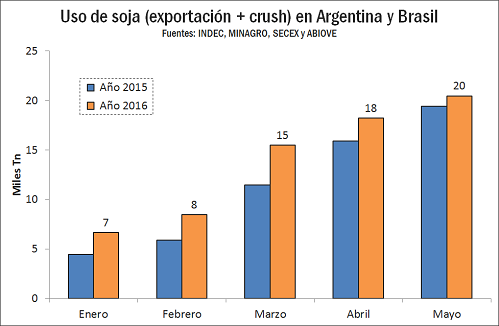

El finalizado mes de mayo marcó una recuperación cercana a $ 500/ton en los precios internos, que se suma a los $ 500/ton de suba en el mes de abril. El flujo comercial retornó a la normalidad, lo que se tradujo en mayor llegada del grano a las plantas y puertos. Las exportaciones de maíz y soja en mayo totalizaron 1,7 y 2,2 Mt, respectivamente, con carga programada a 15 días por 3 y 1,5 Mt en cada producto. En tanto, el procesamiento de soja del último mes superó las 4 Mt, resultando en una suba superior al 15% frente al mismo período del año pasado.

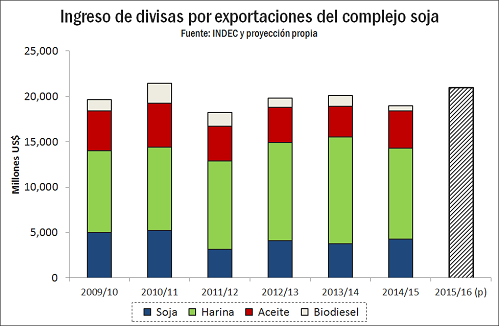

La notable mejora de los precios ha calmado los ánimos en el sector de la producción y permite vislumbrar un escenario mucho más favorable hacia el 2017. Hay amplias zonas de las provincias de Santa Fe y Entre Ríos con pérdidas de cosecha irreversibles, pero los números a nivel macro muestran un panorama más alentador. Hasta el mes de marzo se preveía una campaña de 59 Mt, que se encaminaba a ser algo mayor. Simplificando la cuenta, dicho volumen podría «valuarse» en u$s 19.500 M, tomando un precio FOB en torno a u$s 330/ton (equivalente al promedio de marzo del valor índice que calcula el Ministerio de Agroindustria). Ahora, con cifras FOB a u$s 430/ton, la cosecha –estimada en 55 Mt- se ha revalorizado en más u$s 4.000 M. Estos números son altamente tentativos en virtud de que toman precio promedio y no contemplan que el grueso de la producción se exporta como harina, aceite o biodiesel. De todos modos, es razonable suponer que el complejo oleaginoso aportará en la campaña 2015/16 unos u$s 21.000 M de exportación, bastante más que las previsiones iniciales.

Las miradas puestas en el norte

En Estados Unidos la siembra de maíz se encuentra prácticamente finalizada y sólo resta cubrir el tramo final de la soja, para lo cual hay ventana razonable a lo largo de junio. De cara a los próximos 10 días se anticipan lluvias por debajo de lo normal en el medio oeste, que permitirán acelerar la marcha de los trabajos. Sin embargo, la preocupación viene de la mano de las altas temperaturas que comienzan a consumir las reservas de humedad del suelo. La producción de estos cultivos es un dato por ahora incierto, pero el USDA aportará un elemento clave con su informe de siembras de finales de mes. Se avizora que la superficie implantada con soja superará la proyección oficial del 31 de marzo en no menos de 500.000 ha, quitándole área de intención al maíz.

La cosecha norteamericana tiene poco margen de error, especialmente para la oleaginosa. Si el rinde promedio nacional de la soja en Estados Unidos pierde 1 qq/ha respecto de la actual proyección del USDA, lo que implicaría caer hasta el promedio de cinco años de 30,4 qq/ha, el cierre de la campaña 2016/17 podría dejar una relación de stocks/consumo inferior al 5%. Por supuesto, esto dependerá de que se cumplan las actuales previsiones de demanda. Para racionar la oferta se necesitan precios altos por un buen tiempo.

Queda claro que el mundo necesita que Estados Unidos sea un proveedor con potencia exportadora a partir de octubre en soja y harina, para enfrentar una demanda global en ascenso. El aporte de los países del cono sur será limitado al menos hasta marzo de 2017. En Argentina y Brasil la caída interanual de los stocks se sentirá en mayor medida en los próximos meses, ante la menor producción obtenida este año y la acelerada liquidación de stocks que se observó en el primer trimestre.

En este contexto, los futuros del mercado de Chicago extendieron su rápida escalada. Esta situación aceleró el ritmo de negocios de físico en algunas zonas del medio oeste, en señal de que los valores actuales a noviembre –que se acercan a u$s 400/ton arrojan un buen margen de rentabilidad. En el interior norteamericano se estima que los productores han comprometido a cosecha un volumen cercano al doble del que tenían vendido a la misma altura del año pasado. En algunas zonas las ventas oscilan entre el 30 y 50% de la cosecha esperada, frente a un promedio habitual de entre 15 y 25% a finales de mayo. Este factor podría deprimir las bases del mercado de físico una vez que el grano comience a ingresar en el circuito comercial.

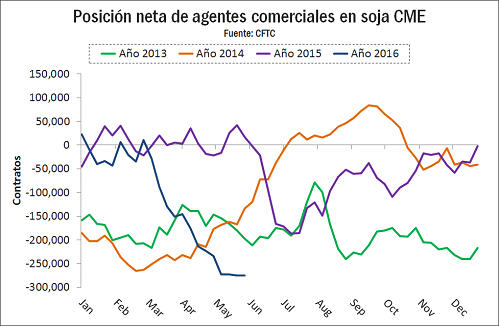

El atractivo que generan los precios actuales para quienes deben cubrir posiciones de físico queda en evidencia en las estadísticas semanales que publica la CFTC. Los agentes comerciales, una categoría que incluye a productores, intermediarios, procesadores y usuarios en general, mantenían hasta el último martes una posición neta total de 274.879 contratos vendidos en el CME, cifra equivalente a 37,4 Mt. La presión vendedora comenzó en marzo y no da señales de detenerse. Su contraparte han sido en buena medida los especuladores, cuyas compras han venido en aumento en las últimas semanas.

Trigo: se larga el ciclo 2016/17 en EE.UU

El inminente comienzo de la cosecha de trigo en las planicies de Estados Unidos da lugar al inicio de la campaña 2016/17 a nivel mundial. Nuestro país es de los últimos en sumar su oferta, comenzando a partir de diciembre. Este factor otorga cierta competitividad estructural en términos de comercio: dado que más del 90% de la producción global surge del hemisferio norte, el salir relativamente más tarde al mercado deja el grueso del saldo exportable argentino para el segundo semestre de la campaña, cuando otros jugadores ya han comprometido buena parte de sus stocks.

Si bien los competidores del norte suelen perder fuerza exportadora entre enero y mayo, un punto a tener en cuenta es que la actual campaña transitará con volúmenes récord de stocks a medida que se confirman las buenas cosechas en Estados Unidos y Europa. Hacia el este europeo los rendimientos potenciales son llamativamente altos, generando holgadas cifras de producción. El temor son los parámetros de calidad, puesto que sigue lloviendo en áreas clave en donde se necesita que baje el agua para evitar la aparición de enfermedades de fin de ciclo. Una zona a seguir es el sudoeste de Rusia, en donde se cosecha parte de los saldos exportables que el país coloca en África a través del mar de Azov. También Francia, en donde se espera mucho calor para los próximos días. Esto último condujo a los futuros de Euronext a máximos de tres meses y medio este viernes.

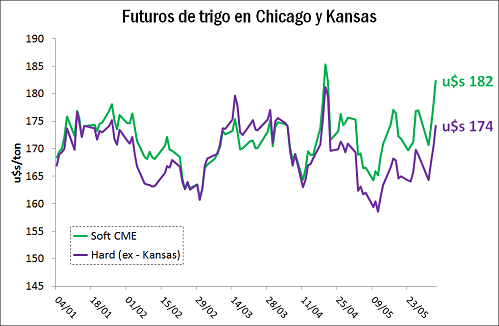

En Estados Unidos las lluvias también han sido excesivas en algunas zonas, también generando temores de calidad. Esto ha motivado cobertura de posiciones vendidas de los fondos que operan en Chicago. Esto permitió que el trigo se acople a la tendencia favorable de la soja y el maíz, a pesar de contar con fundamentos más débiles. A lo largo de la semana los contratos del cereal con vencimiento en julio ganaron 3%, mostrando subas consecutivas de miércoles a viernes.

En tanto, la siembra sudamericana continúa su marcha, con algunos retrasos en Paraguay y Argentina. En Paraná, el mayor distrito productor de Brasil, ya se implantó el 64% de la superficie proyectada, encontrándose el 100% en buena condición. En Rio Grande do Sul el área cubierta hasta el momento no llega al 15%. En ambos estados se consolida una disminución de superficie superior al 10% respecto del año pasado, fundamentalmente por un corrimiento de las decisiones hacia maíz. De concretarse una menor producción aumentarán las posibilidades de colocación de los saldos exportables de nuestro país, a condición de que la nueva campaña logre buenos parámetros de calidad.

En nuestro país, en tanto, la siembra representa aún menos del 10% del área planeada, que totalizará cerca un millón de hectáreas más que el año pasado. La excesiva humedad ambiental complica el inicio de la campaña. Los precios se han estabilizado alrededor de u$s 170/ton en la zona de Rosario, todavía con pocos negocios. El volumen comprometido a cosecha se estima en no más del 2-3% de la producción esperada.