Visión del Banco Mundial sobre costos logísticos de la soja argentina

Recientemente, el Banco Mundial (BIRF) publicó un informe muy interesante llamado 'Logística de la soja: Argentina, Paraguay y Uruguay'1. En el mismo diagnostica y analiza los problemas de la logística sojera en esos tres países, destacando que se trata de un factor clave para el crecimiento económico, con implicaciones directas para la competitividad y la productividad de naciones como la nuestra. El informe resalta algo realmente importante, y que no debemos soslayar: 'como porcentaje del PIB, los costos de logística en las economías emergentes son generalmente de dos a tres veces más elevados que en los países de la OCDE' (Organización para la Cooperación y el Desarrollo Económico). Recordemos que entre los miembros de la OCDE se encuentran los países que compiten con Argentina en el mercado de granos, y producción agropecuaria, tales como Estados Unidos, Australia, Nueva Zelanda y Canadá.

Los elevados costos logísticos impactan negativamente no sólo en la competitividad, sino también en las oportunidades económicas de los productores agropecuarios al reducir el precio que obtienen por la venta de los bienes primarios. En síntesis, siempre se dice que los mayores costos de la logística de commodities -dentro de cuyas actividades el transporte es la actividad de mayor peso– de un país los termina pagando 'el productor'.

El estudio, que se enfoca en la logística para la soja en los tres países citados, arriba a otra conclusión: lamentablemente las cadenas logísticas tienen un desempeño por debajo de los benchmarks internacionales y recomienda mejorar la eficiencia logística para recuperar rentabilidad, severamente reducida en el 2014 y 2015 por la caída en los precios internacionales de los granos. Es necesario tener presente que este estudio fue realizado a fines del año 2015, antes de la devaluación, razón por la cual toma un tipo de cambio de 1 dólar = 9,77 pesos. Sin embargo, computa la baja del 5% en las retenciones en soja. Evidentemente, las cifras e indicadores obtenidos por el BIRF han sufrido cambios desde la modificación del valor del dólar con el nuevo Gobierno. Tomando con precaución sus resultados finales, es interesante evaluar las conclusiones a las que arriba el Banco Mundial y las propuestas de solución que realiza.

Concretamente, ¿qué metodología utilizó el Banco Mundial para analizar el caso de Argentina? ¿Qué cálculos realizó para medir los costos de logística y la rentabilidad de la producción y de la exportación de soja? Sintéticamente, armó un modelo de producción y de costos logísticos en soja (Supply Chain Cost Model) cuyos principales objetivos, en el análisis del caso argentino, fueron:

- evaluar la rentabilidad de la producción y exportación de soja para una supuesta explotación ubicada en Rafaela, provincia de Santa Fe, (a 300 kilómetros del Gran Rosario) con dos alternativas logísticas: la primera enviando la producción desde el campo a un silo (acopio-cooperativa) ubicado en dicha zona, para luego remitir la producción a un puerto del Gran Rosario; y la segunda alternativa enviando directamente la soja desde la finca a una terminal portuaria del Gran Rosario;

- evaluar la competitividad de las cadenas logísticas de exportación de la soja de Argentina y compararlas con benchmarks internacionales; e

- identificar los principales cuellos de botella y problemas del sistema.

El modelo integra los costos de las tres etapas de esta supuesta exportación de soja: a) costos de producción de soja en Rafaela para un productor; b) costos logísticos para llevar la soja desde la explotación a un puerto con salida al mar (en este caso, las terminales fluviales del Gran Rosario); y c) los costos logísticos de transportar la mercadería a los mercados de destino. Los cálculos del Banco Mundial para el caso argentino se centraron en la segunda de las tres etapas descriptas anteriormente y sumó, bajo la denominación de 'costos logísticos', los siguientes costos y erogaciones:

- Transporte de la soja en camión desde una finca en Rafaela a un silo en el interior del país cercano a dicha ciudad (acopio o cooperativa). Como dijimos antes, la otra alternativa planteó enviar la mercadería en camión directamente a un puerto del Gran Rosario.

- Almacenamiento y procesamiento del grano en un silo de campo (acopio o cooperativa) y/o una terminal portuaria.

- Transporte de la soja desde el silo en el interior del país (acopio o cooperativa) a un puerto con salida al mar (Gran Rosario).

- Procesamiento (limpieza, muestreo y análisis) en el silo de campo (acopio o cooperativa) y/o la terminal portuaria del Gran Rosario.

- Consolidación y comercialización de la soja.

- Almacenamiento en el puerto del Gran Rosario antes del trasbordo al buque para el transporte marítimo.

- Tasas y otros cargos relacionados con la etapa de la logística terrestre.

El BIRF aclara que la suma de estos costos y los costos de producción de la soja se aproxima a lo que se conoce como costo Free Alongside Ship (FAS). La metodología del Banco Mundial incorpora entre los costos mencionados los gastos de almacenamiento en el puerto del exportador. Aquí habría que hacer la aclaración que nosotros –o en nuestro medio- solemos utilizar el término FAS o FAS teórico como una aproximación del precio del grano puesto en camión o vagón en el puerto o planta en mercado terminal. Esto es equivalente a decir el precio del grano disponible puesto en Rosario o el precio cámara o pizarra de Rosario. Sin embargo, reconocemos que esto no es correcto puesto que FAS es una sigla de comercio exterior y significa que la mercadería se entrega bajo la condición 'libre de gastos al costado del buque', con lo cual los gastos de descargar el camión o el vagón, almacenar en el puerto y llevar el grano hasta el costado del buque deben ser considerados. Como esos costos suelen ser pequeños, se asimiló el término FAS al término de grano puesto en camión o vagón en forma inmediata en puerto.

No obstante estas diferencias, y para que no haya confusiones con los cuadros, hemos denominado 'Costos logísticos según BIRF' a la suma de los siete rubros anteriores -(1) al (7)- y 'Costos totales FAS según BIRF' a la suma de los costos de producción de la soja para el hombre de campo rafaelino más los costos logísticos.

El Banco compara este valor 'Costos totales FAS según BIRF' con el precio de exportación libre a bordo (FOB), como forma de estimar la rentabilidad de la producción de soja para la economía nacional. Para interpretar los resultados de este estudio, hay que tener en cuenta la limitación que supone la complejidad de analizar una realidad que es diferente de una zona de producción a otra (no es lo mismo producir en Salta que en Rafaela). La verdadera rentabilidad dependerá, por lo tanto, del caso específico que se analice.

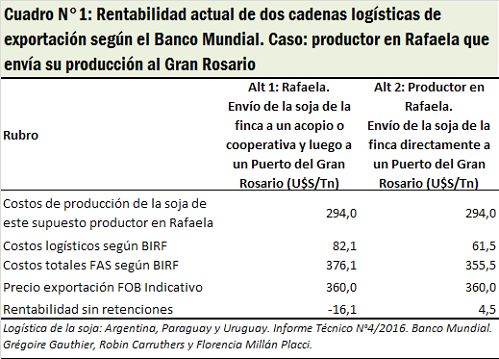

Pero volvamos al caso del productor rafaelino que tiene dos alternativas: a) enviar la mercadería a puerto, pasando previamente por un acopio o cooperativa, y b) enviar la cosecha directamente a la terminal portuaria. En el cuadro N°1 se observan las conclusiones a las que arriba el Banco Mundial en materia de rentabilidad. En el primer caso, el costo de producción de la soja es de U$S 294 /t, al cual debe agregarse 82,1 dólares de costos logísticos, lo que hace un 'Costo total FAS según BIRF' de U$S 376,1 /t. Si se compara esta cifra con el precio FOB Indicativo de U$S 360 /t, no hay rentabilidad en esta alternativa.

Según el Banco Mundial, la alternativa que tendría menores costos logísticos es la de venta directa a comprador en puerto, sin pasar por acopios y/o cooperativas (alternativa N°2), la cual tendría un costo logístico de U$S 61,5 /t y allí habría una rentabilidad de U$S 4,5 /t. Todo esto sin contabilizar los derechos de exportación. Si lo hiciéramos, las pérdidas se efectivizarían en ambas alternativas.

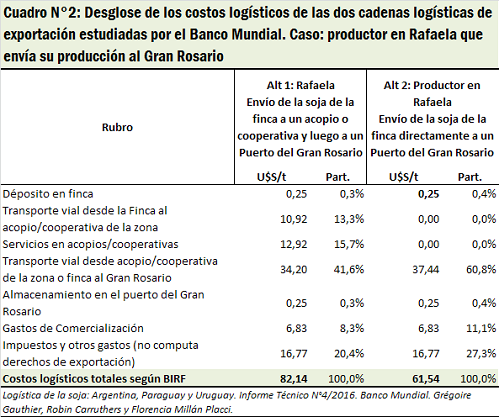

Antes de seguir, quisiéramos hacer una consideración. Con todo respeto a la profesionalidad y conocimientos de los técnicos del BIRF, no convencen demasiado estos números y la conclusión implícita de que los costos logísticos son más altos por la presencia de acopios y/o cooperativas en el interior del país (ver cuadro N°2). Si bien cada paso más en la logística es seguro que impactará en la estructura de costos, hay costos que son parte de la esencia del sistema. Se pasa por alto la función que el acopio de campaña desempeña (independientemente de qué agente comercial lleve a cabo la función) en la comercialización de la producción argentina, producción que se caracteriza por una oferta atomizada, frente a una demanda concentrada en términos de cantidad de participantes; una especialización espacial, con una alta utilización en las bocas de salida de la exportación; y una estacionalidad en la producción. Estos tres factores impactan sobre la función del almacenaje y el acondicionamiento, elevándola en importancia. Por otra parte, estos agentes económicos (acopios y cooperativas) brindan, al estar cerca del productor, una serie de servicios adicionales al almacenamiento y acondicionamiento (asesoramiento, financiamiento, venta de insumos, contratación de flete, etc.) que deberían ser medidos adecuadamente en términos de relación beneficio-costo para el productor y no solamente como un costo logístico puro. La recomendación implícita que surgiría del informe del banco acerca de la conveniencia de vender directo para bajar los costos logísticos implica desconocer que muchos exportadores no pagan en sus acopios del interior los precios que a veces se logran con el accionar de corredores, cooperativas y acopios. A veces los castigos en calidad son mayores en la venta directa a fábrica o exportación. Esto uno lo escucha habitualmente en boca de los propios productores. También a veces se escuchan quejas de los hombres de campo sobre los mayores costos de los acopios y las cooperativas, especialmente los que están cerca del Gran Rosario. Hay de todo en materia de opiniones, o toda clase de situaciones, pero lo que importa es el gran panorama. En definitiva, creemos que estos ejemplos son sólo una 'foto' de una situación específica y que habría que evaluar mejor estas cifras relativas a la logística y ver otros casos concretos con un análisis más relevante, tanto en lo cualitativo como en lo cuantitativo.

Por otra parte, reconocemos que el informe del BIRF en la página 21 habla bien de la eficiencia de los acopios y cooperativas del interior de Argentina. Sostiene que los costos por sus servicios son similares a los de otros países competidores como Australia; oscilan entre 15 y 16 dólares por tonelada. Es más, el banco reconoce que estos costos de los acopios y cooperativas están 'relativamente optimizados y que el margen de mejora es reducido'.

Es interesante evaluar lo que surge del cuadro N°2 donde se expone el desglose de los costos logísticos en ambas alternativas y las propuestas del BIRF para bajar estos costos.

El Banco indica que el principal factor de costo logístico es el transporte vial, el cual absorbe entre el 55% y el 60% de los costos logísticos totales (cuadro N°2). Cabe notar, en particular para la cadena logística directa (Alternativa N°2), el peso substancial del ítem 'impuestos y otros gastos' (incluye costos de control de calidad, comisión del despachante, comisiones y otros impuestos). Para el Banco las prioridades para reducir los costos logísticos de estas cadenas desde la zona núcleo de producción se concentran en el transporte vial.

Hay como una visión recurrente en responsabilizar al transporte vial como el responsable de los mayores costos logísticos internos en Argentina. En otras notas de este Informativo Semanal hemos expresado que los camioneros no son los malos de la película y han sufrido en los últimos años un escenario difícil compuesto por la fuerte presión impositiva y el constante aumentos de costos. Se trata de un problema sistémico, que debe ser abordado en forma conjunta por el Gobierno, los transportistas, los dadores de carga, etc. para lograr soluciones consensuadas. Los problemas que han sufrido los camioneros en los últimos años son:

- Elevado componente impositivo en los combustibles integrado por diversos tributos. Entre ellos se encuentran el Impuesto al Valor Agregado, el Impuesto sobre la transferencia a título oneroso de naftas y gas natural destinado a GNC e importación de naftas (Ley 26.181), el Impuesto sobre la transferencia a título oneroso sobre el Gasoil y el Gas Licuado para uso automotor (Ley N° 26.028) y el Impuesto sobre los Combustibles Líquidos y Gas Natural (ex ITC), establecido por la Ley 23.966.

- Argentina viene registrando un proceso inflacionario que impactó fuertemente sobre los costos de operación de los camioneros, especialmente en los rubros no transables: salario del transportista, seguros, etc.

- Se elevó de manera considerable el precio de los vehículos pesados cero kilómetros en los últimos dos años. Lo mismo puede decirse del resto de los bienes y servicios que utiliza el transporte por camión, como son neumáticos, repuestos, lubricantes, reparaciones, etc.

- Existe una fuerte presión tributaria sobre los transportistas integrada por el Impuesto a las Ganancias, Bienes personales, Débitos y Créditos Bancarios, Ingresos Brutos, etc.

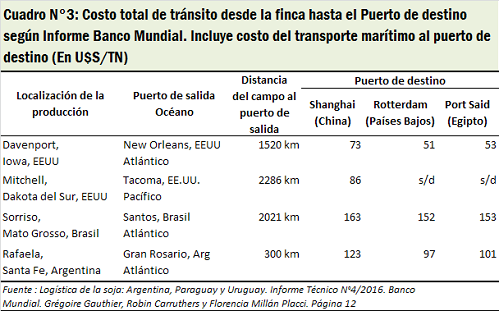

Volviendo al trabajo del Banco Mundial, es relevante mirar la comparación que realiza entre Argentina, Brasil y Estados Unidos en materia de costos finales de transporte y logística para llevar soja desde los puertos propios a China (Shanghai), Europa (Rotterdam) y Egipto (Port Said). Como puede verse en el cuadro N°3, trasladar soja desde una explotación en Davenport (Iowa), haciendo 1.520 km, al Puerto de New Orleans (Golfo de México) y llevarla a China cuesta U$S 73 /t. Estamos hablando de la suma de costos logísticos y flete marítimo. Argentina, si quiere hacer lo mismo desde Rafaela (a 300 km del Gran Rosario) le costaría U$S 123 la tonelada para llegar a China. Los estadounidenses tienen 30 días en barco para llegar a Shanghai y nosotros 34 días. No hay muchas diferencias en distancia. Pero la brecha de 50 dólares es un diferencial de costos logísticos importante que afecta a la competitividad de Argentina. En el cuadro puede verse que Brasil está en peores condiciones que nosotros y EE.UU.; llegar a China le demanda U$S 163 /t entre flete marítimo y costos logísticos desde la chacra al puerto de salida (en este caso el Puerto de Santos) y finalmente llegar a Shanghai.

Si se trata de llegar al puerto europeo de Rotterdam, nuevamente EE.UU. tiene el costo logístico y marítimo más bajo: 51 U$S/t. Argentina puede sacar una producción desde Rafaela y llegar a Europa con un costo de 97 U$S/t. Brasil está en peores condiciones con 152 U$S/t. La producción brasileña, por lo general, hace 2.000 kilómetros desde Sorriso al puerto de Santos en camión, elevando considerablemente sus costos logísticos.

Finalmente, enumeraremos las recomendaciones del Banco para bajar los costos logísticos en Argentina, centrándose en:

- Articular y coordinar las cadenas de suministro de soja.

- Promover y expandir el uso del silo bolsa.

- Mejorar el sistema de cupos para descarga de camiones.

- Como los camiones de menor porte tienen costos unitarios más elevados, permitir la operación de camiones 'B-dobles'.

- Mejorar los caminos rurales y las carreteras nacionales. Se resalta en la importancia de los accesos viales a las terminales portuarias del Gran Rosario.

- Reestructurar la industria del transporte automotor para facilitar contratos de largo plazo y revisión de las estructuras tarifarias.

- Aumentar la capacidad de descarga de camiones en las terminales.

- Aumentar las tasas de carga de los trenes de barcazas en los puertos fluviales de río Paraná-Paraguay.

- Dragar el Río Paraguay en dicho país.

- Mejorar las instalaciones de navegación fluvial (GPS o navegación nocturna) en la Hidrovía Paraná - Paraguay.

- Invertir para remover los pasos críticos en la infraestructura hidroviaria.

- Invertir en infraestructura ferroviaria para permitir cargas por eje de 23 toneladas y para aumentar la longitud de los trenes.

- Mejorar las descargas de trenes en las terminales portuarias.

- Invertir en silos ferroviarios en el interior del país, para potenciar el transporte ferroviario.

- Agilizar el sistema de entrega de documentación para lograr una salida más rápida y eficiente de los buques.

- Invertir en cintas más rápidas en los puertos para cargar los buques.

- Estudiar la profundización de los canales de acceso al Río Paraná.

El Banco también analiza la problemática de acceso vial a las terminales portuarias del Gran Rosario indicando que el sobrecosto resultado de las congestión llega a 8,1 U$S/t, una cifra por cierto impactante. Indica textualmente lo siguiente:

- Durante el periodo pico de cosecha, 14.000 camiones llegan a la zona metropolitana de Rosario para descargar soja. Este flujo de camiones ocasiona problemas de congestión, que impactan negativamente tanto la eficiencia de la cadena de la soja como la movilidad urbana dentro de la ciudad.

- El embudo logístico aparece aún más fuerte en la zona norte de Rosario.

- Se estima que, para las cadenas logísticas estudiadas, el sobrecosto resultado de la congestión al llegar a Rosario es de US$ 8,1 por tonelada; este sobrecosto representa entre el 10% y el 13% del costo logístico FAS de las cadenas estudiadas. No se contabiliza en esta estimación el costo socioeconómico de la congestión causada por los camiones para la población local (tiempo perdido en congestión, seguridad vial, problemas sociales eventuales). Este impacto puede ser aún más fuerte que el de la propia cadena de la soja.

Finalmente, el BIRF sugiere tres fuentes de solución para resolver el problema del Gran Rosario: a) la generalización y aplicación efectiva de un nuevo sistema de cupos camioneros; b) que los operadores portuarios aumenten la capacidad de descarga de camiones; y c) finalmente, del lado del sector público, mejorar la infraestructura vial de contorno y/o de acceso a los terminales. Esto último es lo que viene solicitando la Bolsa de Comercio de Rosario desde el año 1998.