Las exportaciones de trigo avanzan a ritmo lento

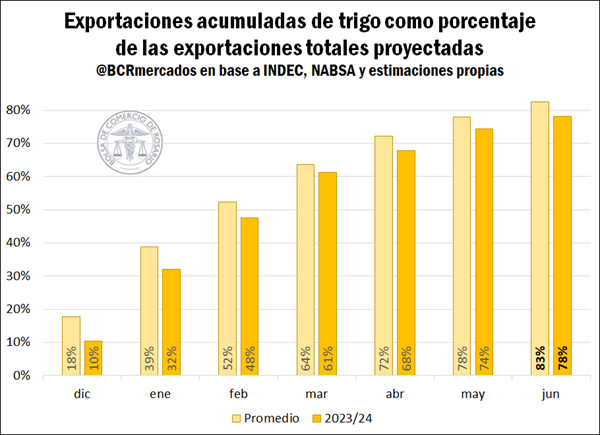

1- En los primeros siete meses de la campaña, se exportaron 6,1 Mt de trigo, el 78% de las ventas externas proyectadas para toda la campaña.

Las Declaraciones Juradas de Ventas al Exterior (DJVE) de trigo 2023/24 ascienden a 1,8 Mt. No obstante, hay que considerar que, de las 8,9 Mt declaradas en la campaña previa, 5,9 Mt debieron cubrirse con mercadería de la cosecha actual. De esta manera, contando el rolleo de exportaciones y las DJVE de esta campaña, el total de mercadería declarada a exportar asciende a 7,7 Mt, por detrás de las 11 Mt anotadas en promedio en los últimos cinco años para esta fecha.

Sumado a ello, la dinámica de exportaciones del cereal se advierte más lenta que en años anteriores. Según datos del Instituto Nacional de Estadística y Censos (INDEC) y la Agencia Marítima NABSA S.A. (NABSA), desde el inicio de la campaña hasta junio se exportaron 6,1 Mt. Teniendo en cuenta una proyección de exportaciones de 7,8 Mt para todo el ciclo 2023/24, en los primeros siete meses de la campaña comercial se habría exportado el 78% de las ventas externas totales, un ritmo relativamente más lento si se tiene en cuenta que en el promedio de los últimos cinco años este porcentaje ascendía al 83%.

En términos de valor, por su parte, se estima que ingresaron hasta la actualidad US$ 1.984 millones por exportaciones de trigo desde diciembre 2023 hasta junio 2024, en tanto se proyecta que en lo que resta de la campaña se acumulen US$ 459 millones adicionales. En total, el ingreso de divisas por exportaciones del cereal ascendería a US$ 2.442 millones para todo el ciclo 2023/24, un incremento interanual del 130%. El aumento del volumen exportado, sin embargo, sería del 150%, lo que deja en evidencia la caída de precios respecto del año anterior.

La dinámica de ventas al exterior más lenta que lo habitual condice con un menor ritmo de comercialización interna. Según datos oficiales, las compras de trigo 2023/24 por parte de la exportación a la fecha actual totalizan 7,7 Mt, el 53% de la cosecha estimada. Si consideramos el promedio de los últimos cinco años para esta altura del año, las ventas a la exportación en términos absolutos ascienden a 12,5 Mt, y representan el 68% de la producción.

Mientras tanto, en los últimos días, el mercado físico de granos no logró reactivarse, y el volumen de operaciones resultó nuevamente limitado. A esto se añade una caída en los precios, que no incentiva las ventas. Por un lado, los precios internacionales se encuentran bajo presión debido a la actual cosecha de trigo en el hemisferio norte, impactando en la formación de precios en el mercado local. En Chicago, el contrato de mayor volumen operado finalizó este jueves a US$ 196,5/t, marcando un descenso intersemanal del 6%. Asimismo, la caída observada en la cotización del dólar contado con liquidación (CCL) durante la última semana ha inducido a una baja en la cotización del “dólar blend” al cual se liquidan las exportaciones, lo que tampoco contribuye a negociar mejores precios en pesos a nivel local.

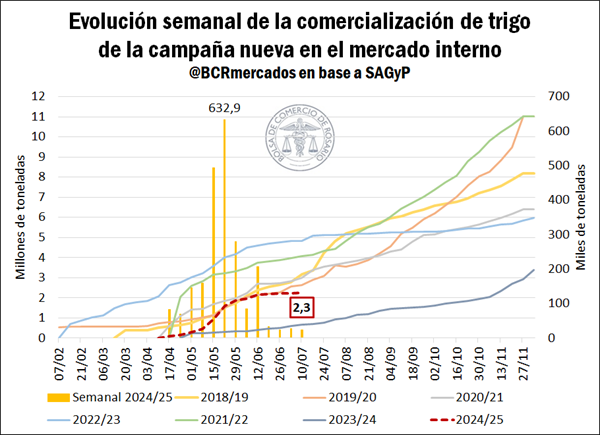

2- Las compras anticipadas de trigo en el mercado local suman 2,3 Mt.

Respecto de la nueva campaña, la siembra se encuentra avanzada y cerca de finalizar. Según datos de la Secretaría de Agricultura, Ganadería y Pesca (SAGyP), ya se habría implantado el 92% de la superficie estimada de siembra, en línea con el promedio histórico. Sin embargo, en las últimas semanas se ha advertido cierta ralentización en las labores de implantación a causa de la falta de lluvias, siendo que en junio la siembra llegó a ubicarse hasta 10 p.p. por encima del promedio. Esta limitante de agua llevó incluso a que GEA-BCR, en su último informe de estimación mensual nacional, disminuya el área estimada de siembra en 200.000 hectáreas hasta 6,7 Mha.

En cuanto a la comercialización, la SAGyP informó esta semana que las compras de trigo nuevo en el mercado interno ascienden a 2,3 Mt, por detrás del promedio de 3,5 Mt de los últimos cinco años para esta altura del año (sin contar el 2023). En la evolución semanal de ventas se advierte una desaceleración de la comercialización anticipada del cereal: mientras que, a mediados de mayo, en un contexto de precios en alza, se llegaron a vender más de 632.000 toneladas semanales, del 4 a 10 de julio se vendieron apenas 23.000 toneladas de cereal nuevo.

Se destaca asimismo que, de las 2,3 Mt de trigo comercializadas, más del 99% fueron compras de la exportación. A pesar de ello, aún no se registraron DJVE de trigo de la nueva campaña.

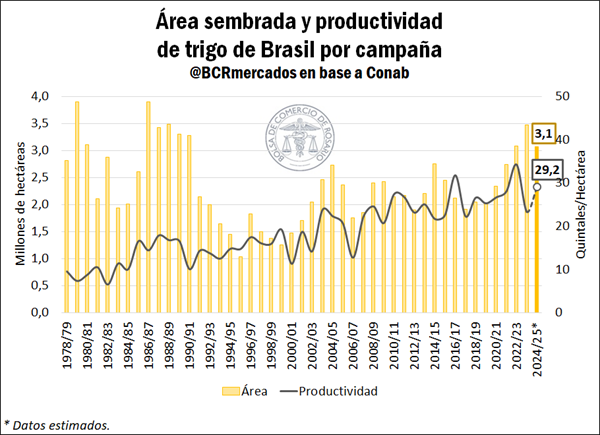

3- Brasil lograría la segunda mayor cosecha de trigo de su historia.

Hacia fines de abril y principios de mayo, el estado de Río Grande do Sul de Brasil sufrió un evento climático sin precedentes, con inundaciones que dejaron ciudades enteras bajo agua. En aquel entonces, nuestro país vecino comenzaba la siembra del cereal 2024/25, por lo que las excesivas lluvias generaron un retraso inicial en la implantación. Hay que tener en cuenta que al sur de Brasil se produce cerca el 86% del trigo a nivel nacional, con el estado de Río Grande do Sul dando cuenta del 47% del total cosechado.

Posterior a aquellas trágicas inundaciones, las condiciones meteorológicas de junio mejoraron, permitiendo pequeños intervalos en los que fue posible sembrar. Actualmente, de acuerdo con datos de la Compañía Nacional de Abastecimiento (Conab) de Brasil, la implantación de trigo a nivel nacional ya avanzó sobre el 92% del área estimada de siembra, en tanto en el estado de Río Grande do Sul el avance es del 88%, exhibiendo un leve retraso de 3 p.p. respecto del promedio de los últimos tres años. Siendo que Brasil emerge como el principal destino de exportación del trigo argentino, la pregunta clave es cuánto impactará este evento climático en su producción, y si esto abre la posibilidad de una mayor demanda para nuestro país.

En este marco, según las estimaciones más recientes de Conab, el área estimada de siembra de trigo en Brasil caería un 12% interanual hasta 3,1 Mha para la campaña 2024/25, pero se ubicaría de todos modos por encima del promedio de los últimos años. Entre las razones de una menor superficie sembrada respecto del año anterior se destaca la escasez de semillas en cantidad y calidad, la alta susceptibilidad del cultivo a las pérdidas por heladas y lluvias, la falta de seguros agrícolas adecuados y la baja rentabilidad. No obstante, la reducción en el área sembrada se vería más que compensada por un aumento en el rinde del 25% respecto de la campaña previa, el cual ascendería hasta 29,2 quintales/hectárea, marcando la tercer mejor productividad de la historia.

Como consecuencia, Conab estima una producción nacional de trigo en Brasil de 9 Mt para la campaña 2024/25. Esto no sólo implica un crecimiento interanual del 11% en la producción, sino que sería la segunda mejor cosecha de trigo de la historia.

Más allá de este aumento en la producción, resta por conocerse si la calidad del cultivo cosechado será la adecuada. En este sentido, Conab destaca que, si bien las mejores condiciones meteorológicas permitieron avanzar con la siembra de trigo, no se dieron condiciones favorables para un buen establecimiento inicial del cultivo, produciéndose pérdidas de tierra, semillas y fertilizantes, fallos en la plantación, y ataques ocasionales de plagas.

Oferta y Demanda proyectada

Índice de contenidos

- En el primer semestre de 2024 se embarcaron 20 Mt más de granos, subproductos y aceites

- Se recuperan un 70% las importaciones de fertilizantes en lo que va del año

- Precios en picada: en Chicago las cotizaciones por granos gruesos son las más bajas en cuatro años

- Balance mundial: Importante quiebre de tendencia en la demanda China anticipa un escenario desafiante para 2025