Precios en picada: en Chicago las cotizaciones por granos gruesos son las más bajas en cuatro años

Durante la semana las cotizaciones internacionales por granos gruesos han llegado a operar en torno a niveles mínimos en cuatro años, intensificando la tendencia negativa ya marcada desde fines de mayo pasado. Actualmente el futuro de soja ronda los USD 400/t y el contrato por maíz los USD 155/t, marcando pérdidas mensuales por USD 34/t y USD 20/t, respectivamente. Para encontrar pérdidas proporcionales tan amplias mes a mes, habría que remontarse a septiembre del año pasado.

El reordenamiento de precios relativos responde a la abundante oferta sudamericana y las excelentes condiciones que mantienen los cultivos implantados sobre Estados Unidos.

Con el 68% de los maíces y la soja en condiciones buenas a excelentes, el rating conjunto de los cultivos es el más alto en cuatro años. A demás, la proporción de área sembrada con maíz y soja que se encuentra bajo sequía es del 7% y 8%, respectivamente, totalmente en las antípodas de la campaña pasada que contaba con el 64% del maíz en zona de sequía y el 57% para soja; habría que remontarse hacia el año 2019 para encontrar mejores condiciones simultaneas en los perfiles.

Mientras tanto, el informe mensual de oferta y demanda por parte del Departamento de Agricultura de los Estados Unidos (USDA) apuntaló los sentimientos bajistas sobre el mercado. Por el lado del maíz, las revisiones al alza respecto al mes de junio para la cosecha global 2024/25 y, sobre todo, el aumento de las expectativas en torno a la producción norteamericana dejaría un escenario mundial pesado con una cosecha de casi 1.225 Mt, prácticamente igual que el ciclo 2023/24. En cuanto a la oleaginosa, si bien las proyecciones mostraron un ligero recorte frente al informe de junio pasado, la producción mundial sería la más holgada de la historia.

Siguiendo las últimas proyecciones del USDA y las estimaciones y proyecciones propias de esta bolsa de comercio, el nivel de oferta conjunto para granos gruesos hacia el mercado internacional de los tres principales exportadores imputado a la campaña 2023/24 es de poco más de 294 Mt (sin contar oferta de derivados), el mayor volumen de la historia, y que sería sobrepasado el ciclo entrante de mantenerse las expectativas.

Frente a ello, los fondos especulativos ratifican la tendencia en Chicago manteniendo la posición netamente vendida más importante de la historia, tanto en maíz como en soja.

Durante el último mes, la variación neta de cartera por parte de los administradores sobre el mercado a término fue de -18 Mt equivalentes para maíz y -15,7 Mt equivalentes para soja, para llegar a marcar un nuevo hito en la tenencia de posiciones cortas en granos. Sin embargo, una posición tan vendida podría revertirse rápidamente frente a cualquier estrés de oferta significativo, como sucedió a fines de abril y principios de mayo eventualmente presionando al alza sobre las cotizaciones. Esta observación no es menor teniendo en cuenta que en Norteamérica el desarrollo de los cultivos se encuentra en pleno período crítico.

*Sobre el mercado local la comercialización sigue amesetada pero las exportaciones del complejo soja se mantienen firmes.

Sobre la plaza local, la dinámica comercial gira en torno a los negocios por maíz, gracias a la estacionalidad de la cosecha de los grupos tardíos. De hecho, con un avance semanal de labores de 7 p.p. prácticamente la totalidad del cereal ya ha sido levantada de los campos, en tanto que el pico estacional de la soja ya quedó atrás.

Según la agencia marítima NABSA, ya se han embarcado 1,9 Mt de maíz, quedando un line-up por más de 1,8 Mt hacia fines de mes, de los cuales 1,1 Mt deberían embarcarse sobre el Up-River.

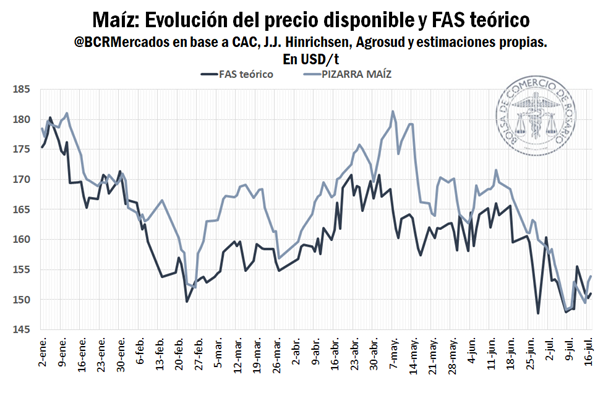

Con precios internacionales a la baja las primas por el cereal se han estado fortaleciendo estas últimas semanas tanto para la posición spot como para la de agosto; limitando parcialmente las pérdidas de Chicago y trasladándose eventualmente a un mantenimiento del poder de compra teórico.

Si bien la abrupta caída del dólar financiero a comienzos de semana confabuló contra el margen exportador dado el ascenso de la pizarra en pesos, el FAS Teórico ha tendido a correr a la par del precio disponible estas últimas semanas.

El sector exportador deberá de enfrentarse a la abundante oferta brasilera, que se encuentra pronta a entrar de lleno al mercado internacional. La cosecha del maíz de segunda en Brasil avanzó 13 p.p. en una semana y llega al 74,2% de la superficie objetivo a nivel nacional; cuando en Mato Grosso la recolección estaría prácticamente llegando a su fin, donde se estima se estarían cosechando 46,6 Mt de maíz, la mejor de su historia luego de la campaña pasada.

Las posiciones diferidas para las cotizaciones FOB reflejan el peso de la oferta carioca y el consecuente inverso se hace presente en el visor de precios. Mientras el maíz spot argentino es el más competitivo en precios a nivel mundial, hacia agosto sobre el puerto de Paranaguá la condición FOB se negocia en USD 171/t, cuando para el mismo mes de embarque el FOB sobre el Up-River es de USD 10/t más alto.

Mientras tanto la comercialización sobre el mercado local se intensifica con la llegada del tardío. Según el monitor de SIO-Granos, entre contratos y fijaciones, se operaron más de 1 Mt de maíz entre el 15 y 18 de julio, manteniendo el buen ritmo de la semana previa; pero aún en el cuadro general, la comercialización por el ciclo 2023/24 brilla por su atraso relativo al promedio.

Tan solo el 51% de la producción estimada se habría comprometido, mientras la proporción de mercadería sin precio fijo no llega al 40%, e inclusive en términos absolutos, solo 17 Mt de maíz han sido comprometidas con precio fijo, cuando el promedio es de 24 Mt a esta altura del año.

Al mismo tiempo, la comercialización por soja ha pasado a un segundo plano, reduciendo el ritmo de compromisos locales de mercadería semana tras semana, así como el nivel de fijaciones.

Siguiendo el monitor de SIO-Granos, las operaciones entre contratos y fijaciones entre el 15 y el 18 de julio fueron de poco más de 521.000 toneladas para soja, en línea con el nivel que se ha venido anotando en las últimas semanas.

Entretanto, las exportaciones relativas al complejo soja mantienen paso firme. Siguiendo los datos relevados por NABSA se habrían embarcado poco más de 2 Mt entre porotos y derivados y restarían exportarse otras 2,5 Mt durante julio; superando así el ritmo promedio de embarques a esta altura del año.

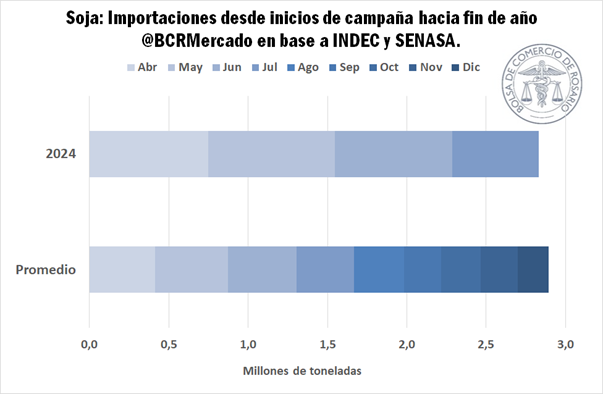

En línea con lo anterior, las importaciones de poroto llegan a niveles máximos obviando la campaña pasada. En tan solo cuatro meses que lleva el ciclo 2023/24 y sin haber finalizado aún julio, las importaciones de soja ya igualan el volumen medio importado hacia fin de año.

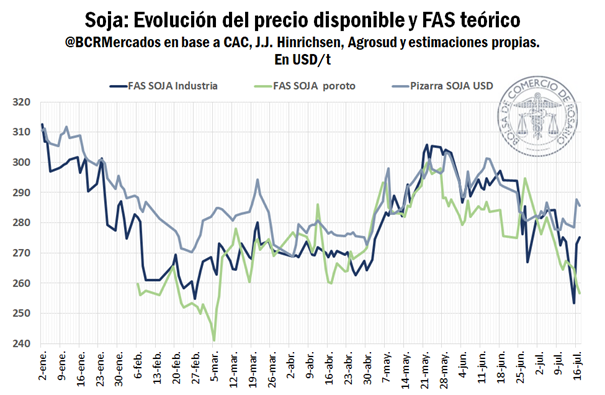

Mientras tanto el poder teórico de compra por la soja se ha disociado recientemente de la cotización disponible sobre el mercado local, al igual que lo ocurrido con maíz, la abrupta caída de los dólares financieros ha jugado en contra del margen exportador industrial y del grano con una pizarra que se expresa en pesos.

Oferta y Demanda proyectada

Índice de contenidos

- En el primer semestre de 2024 se embarcaron 20 Mt más de granos, subproductos y aceites

- Se recuperan un 70% las importaciones de fertilizantes en lo que va del año

- Las exportaciones de trigo avanzan a ritmo lento

- Balance mundial: Importante quiebre de tendencia en la demanda China anticipa un escenario desafiante para 2025