Los granos al Diván: el análisis del mercado en la semana

Afinando el lápiz

Variopintas estimaciones dadas a conocer en la semana coinciden en algo: la producción sojera argentina 2016/17 será indiscutiblemente menor a la del ciclo previo, aunque algo mejor a lo que las previsiones del mes de diciembre/enero permitían pensar, todo gracias a que las lluvias de inicios de febrero aliviaran la región más seca del país (el sur bonaerense) y favoreciesen al área central de la zona núcleo, donde el cultivo se encuentra ingresando al período crítico.

Según GEA/Bolsa de Comercio de Rosario, la cosecha de la oleaginosa ascendería a 54,5 Mt en base a una mayor área perdida que se vería compensada por los mejores rindes en los lotes altos y aquellas zonas no condicionadas ni por déficits ni por excesos de lluvias. Sin embargo, aún es temprano para cerrar números ya que lamentablemente los pronósticos para el fin de semana indican lluvias abundantes e innecesarias desde el centro de Argentina hacia el norte, que podrían comprometer las áreas ya anegadas e intensificar la proliferación de enfermedades.

Por otra parte, en relación al maíz, la cifra de producción estimada por GEA aumentó a 36,5 millones de toneladas, un millón por encima de la previsión dada a conocer el mes anterior y 6 millones más de lo obtenido en el ciclo productivo anterior.

En tanto, el foco del mercado internacional en la semana estuvo puesto sobre el informe de estimaciones de oferta y demanda del USDA, dado a conocer el día jueves. Con la expectativa puesta en un recorte de producción de granos gruesos en Argentina a contramano de un aumento en las cifras de Brasil, el reporte acabó por bajar la estimación de producción de soja argentina a 55,5 Mt (algo menos brusco de lo que esperaba el mercado), mientras mantuvo la brasileña invariable en 104 Mt. Para el maíz, en tanto, prevé una producción local de 36,5 Mt y otros 86,5 Mt para la nación vecina, sin cambios respecto al mes de enero.

Al mismo tiempo, el organismo avizoró que el balance de cereales en Estados Unidos resultaría más ajustado de lo que se esperaba anteriormente frente a un mayor consumo forrajero y uso industrial de maíz para la producción de etanol, por un lado, y la fluidez mayor a la esperada que viene demostrando su ritmo de embarques de trigo, por el otro.

La exportación de maíz, a la pesca

Respecto del maíz, mientras con mayores o menores dificultades las plantas crecen en el campo, el mercado intenta afinar el lápiz para definir cómo será el flujo de afluencia de mercadería para el próximo año. Luego de que en los ciclos pasados los cambios en las estrategias productivas, los problemas climáticos y las posibilidades logísticas afectasen drásticamente los patrones de estacionalidad que históricamente tuvo el maíz argentino, los compradores intentan no volver a descalzarse en su operatoria.

En el caso de las exportadoras, si bien la campaña 2014/15 terminó con un saldo a su favor ya que habiendo comprado maíz por 21,2 Mt exportaron efectivamente 18,9 millones; en el ciclo 2015/16 las exportaciones (según las DJVE presentadas a la fecha) sumarían al menos 21,74 Mt cuando dichas empresas llevan comprado 19,12 Mt. Incluso sumando ese inventario inicial que pasó de la campaña precedente de 2,3 Mt, de base a la exportación le resta aún comprar medio millón de toneladas para cumplir con los compromisos ya asumidos, e incluso así estaría entrando al nuevo ciclo comercial 2016/17 prácticamente sin existencias.

Frente a este panorama, la dependencia en las originaciones frescas de mercadería se vuelve acuciante, explicando el movimiento de demanda que se observa en la plaza Rosario para el segmento de entregas en marzo 2017. En la semana, los valores ofrecidos aumentaron u$s 5/t hasta u$s 157/t, acercándose así a las pretensiones de parte sustancial de la oferta que arrancan en los u$s 160/t. Las ofertas disponibles, en tanto, tuvieron una leve mejora mientras que para el cereal a entregar en los meses más álgidos de cosecha los valores ofrecidos abiertos caen a u$s 150/t para maíz de primera y u$s 146 a 147/t para el tardío y de segunda.

Con perfil bajo, las exportadoras casi se aseguraron el trigo para casi toda la campaña

Según reporta el Ministerio de Agricultura, las compras de trigo 2016/17 por parte de la exportación suman a la fecha casi 7 millones de toneladas, muy cerca ya de los 8,7 millones que, estimativamente, podrían embarcar en la actual campaña.

En sólo 5 de las últimas dieciocho campañas el volumen comprado al empezar febrero fue mayor, mientras que la última vez había sido hace casi una década, en el año 2008, cuando para la cuarta semana del año se habían comprado 8,2 millones de toneladas.

Hasta hace poco tiempo atrás, el margen de la exportación de acuerdo al FAS teórico que se calcula desde esta Bolsa de Comercio de Rosario mostraba condiciones beneficiosas para cerrar negocios, al tiempo que nuestros valores FOB se encontraban en valores muy competitivos respecto a orígenes alternativos. Es sabido que la estacionalidad de la producción mundial le restará atractivo a las provisiones argentinas a medida que avance el año, por lo que se explica el interés de la venta de asegurarse el negocio tan temprano como sea posible, de la mano de un flujo de exportación que no se detiene.

Al 08 de febrero, los compromisos de ventas al exterior informadas por las compañías a la UCESCI sumaban casi 6 millones de toneladas, el mayor volumen para comienzos de febrero en años. Además, resalta que mientras en la 2015/16 sólo el 33% de las DJVE eran de trigo pan, y el resto de trigo baja proteína, los compromisos de la 2016/17 refieren el 100% a trigo pan, otra ganancia de la apuesta a la calidad.

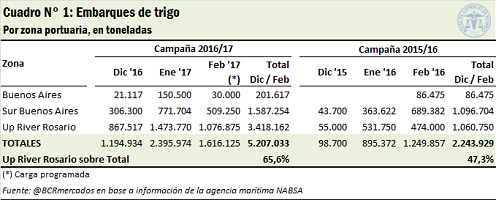

Respecto al ritmo de embarques efectivo, según la agencia marítima NABSA, en lo que va de la actual campaña (diciembre 2016 / febrero 2017) Argentina despachó más del doble que durante el mismo período del año anterior, aumentando simultáneamente la participación del Up River rosarino sobre el total de embarques, tal como muestra el Cuadro N° 1 adjunto.

Se despertó el Gallo y desayunó soja

La demanda asiática despertó a su Año Lunar del gallo en el momento justo para revertir el espiral bajista de los precios de soja en Chicago. Este aire fresco no tardó en contagiarse a nuestro recinto local, con mejoras diarias de u$s 5 la tonelada para la nueva cosecha, que llegó a ubicarse en valores de u$s 265/t para la entrega en mayo. Sin embargo, la tónica algo bajista del informe del USDA del jueves erosionó parte de las ganancias y dejó los futuros más cercanos en un nivel intermedio de cotizaciones a u$s 263/t.

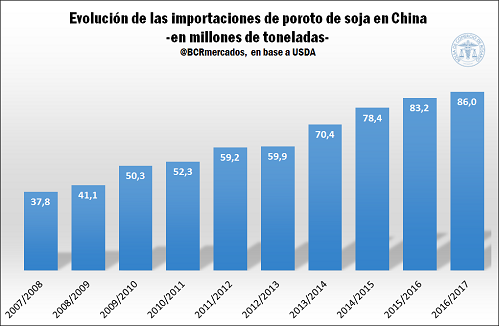

La renovada demanda desde China, que para la campaña 2016/17 podría llegar a importar un volumen récord de 86 millones de toneladas, se sostiene ante el fortalecimiento del sector de las harinas proteicas para la alimentación del ganado en los últimos meses. En estos momentos, quien más se beneficia de este atracón es Brasil, donde las trilladoras avanzan sin prisa pero sin pausa.

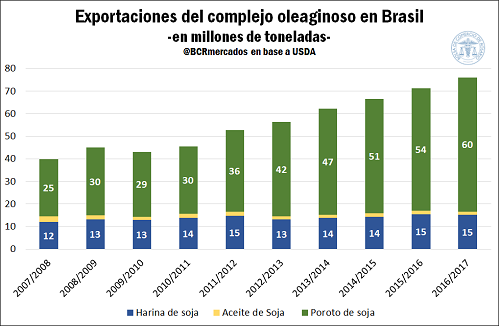

Imagen de la semana: Avanzan las exportaciones de soja brasileña a todo vapor

El gigante brasileño esta campaña viene pisando fuerte. No solo se proyecta una producción record en soja, sino que también las exportaciones del poroto llegarían a niveles nunca antes vistos.

Brasil arrasaría en la campaña sojera 2016/17 con rindes en torno a los 31,25 qq/ha; es decir, casi un 9% superiores a los obtenidos el ciclo pasado. Dicha productividad unitaria en un área sembrada de 33,7 M de ha arrojarían una producción de 105,6 Mt, según el último informe de febrero la CONAB. En el mismo, el organismo ha acabado por ajustar la producción al alza en casi 2 millones de toneladas respecto al informe dl mes anterior, aunque algunas agencias privadas hablan de una cosecha de hasta 107 M de toneladas.

A su vez, la buena absorción externa de reciente mercadería ingresada al mercado impulsaron los valores internos brasileños impulsando al alza su valor FOB. Según la operadora de servicios portuarios Wilson Sons, el cronograma de la de los envíos muestra un volumen 45% superior al que registraban los programas de este mismo momento del año a comienzos del 2016. Las ventas anticipadas en febrero, a su vez, alcanzaron el 38% de la producción proyectada mientras que el mercado prevé que el vecino país arroje unas 60 millones de toneladas de soja en lo que resta de la nueva campaña; ello es, un 17% más que en el 2015/16.

A mediano plazo, además, prevalecen los buenos augurios de exportaciones para el gigante carioca ante la nueva ola de proteccionismo a la que parece virar la política comercial de Estados Unidos. Existiría la posibilidad que México se incline por el abastecimiento sudamericano en productos tales como soja, carne de res y cerdo. La medida del nuevo presidente electo de Estados Unidos, Donald Trump, de retirarse de la Asociación Transpacífica también abriría nuevos intercambios agrícolas con los países asiáticos. Este hecho golpeó este último tiempo a las cotizaciones en Chicago, abriendo la posibilidad de generarse un desacople con los precios de los mercados sudamericanos.