Con el ratio soja-maíz más alto de los últimos 20 años, los farmers americanos apostarían a la soja hasta alcanzar una superficie record absoluto, en detraimiento del resto de los cultivos. Se sumarían casi 2 M de hectáreas de soja, que junto a la gran cosecha sudamericana y una buena demanda, estabilizaría el mercado de la oleaginosa.

Nuestra Dirección de Informaciones y Estudios Económicos tuvo el honor de formar parte del 93° Foro Anual de Perspectivas Agrícolas organizado por el Departamento de Agricultura de los Estados Unidos (USDA). En el congreso se presentaron las primeras perspectivas extraoficiales de siembra para Estados Unidos 2017/18 que tanto ansiaban los operadores.

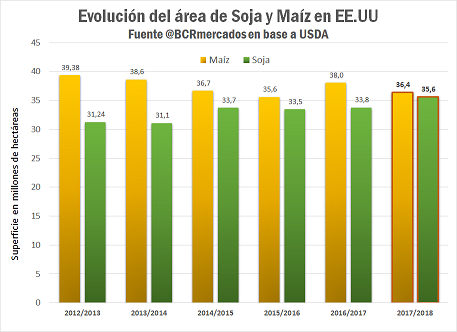

El USDA ajustó positivamente el área sojera americana para la próxima campaña 2017/18, pero en una proporción levemente mayor a la esperada por los operadores, según un sondeo de Reuters. El área de soja pasaría de 33,8 millones de hectáreas a 35,6 M ha, es decir un salto de 5,5% anual que llegaría a batir un record absoluto, mientras el mercado se posicionaba en promedio en 35,4 M ha.

El área de maíz y soja prácticamente estarían parejas, con solo una diferencia de 810 mil hectáreas más de maíz, cuando históricamente esta diferencia fue mucho mayor. El cereal se baja del record y retrocedería 1,6 millones de hectáreas para el ciclo 2017/18, algo menor a lo esperado en promedio en el mercado.

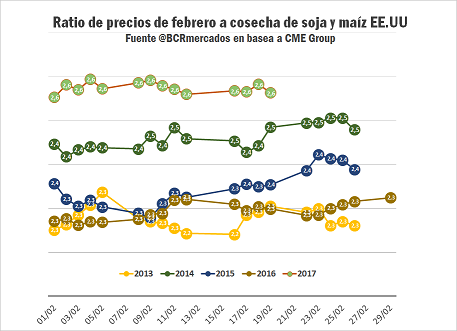

Si bien falta bastante para que esta expectativa de siembra se lleve a cabo y existen múltiples factores que pueden cambiar la balanza, muchos traders basan sus estimaciones en el ratio del precio de la soja y el maíz en los meses de cosecha para delinear una tendencia. Este factor indica cuánto vale la soja en relación al cereal. Actualmente, el ratio soja-maíz para los meses de cosecha de soja en noviembre y de maíz en diciembre, se encuentra en torno a los 2,6; muy por encima de los últimos años.

Si miramos de siembra las cinco últimas campañas, el mayor salto de área se presentó en la 2014/15, con una suba anual de 2,6 millones de hectáreas. Aquel año, el ratio soja-maíz circundaba los 2,5. Hoy la situación de este factor es 0,1 mayor, sin embargo el área sembrada de soja ascendería 1,9 M ha.

El mercado de soja en Chicago reaccionó a la baja ante los anuncios de área del Fórum agrícola. De todas maneras, viene marcando esta tendencia bajista desde hace más de una semana, muy presionado por la abundante producción que se asoma desde Sudamérica. Los contratos se ubican en torno a los u$s 371/t, casi u$s 12 de baja semanal, pero aun u$s 53 arriba respecto al año pasado. Sin embargo, la performance exportadora neutralizaría las caídas. En el análisis de oferta y demanda presentado en el fórum, se anunció estabilidad de los stocks de soja en EE.UU, que junto a una buena demanda exportadoras, se perfila una tendencia modestamente alcista a largo plazo.

La cosecha brasileña avanza a toda máquina y alcanzó el 24,8% de la superficie plantada; por encima del promedio de cinco años del 17,1 % para esta época del año, según las estimaciones de la consultora privada Safras & Mercado.

Mientras tanto, en Argentina, los lotes vienen sorteando las inclemencias climáticas, sin quitarle el ojo a los pronósticos. El granizo del último temporal arrasó con lotes puntuales del centro sur de Santa Fe ocasionando pérdidas del 100%. Las lluvias de 100-130 mm causaron anegamientos temporales pero no aumentaron las pérdidas de las ya descontadas a principios de año. En general, los cultivos argentinos también se están destacando por su performance. En los lotes no afectados por los excesos, los rindes de soja de primera se perfilan a superar los 40 quintales en la zona núcleo. El maíz temprano también apunta a muy buenos rindes, en torno a los 100 qq/ha. En tanto, el norte del país viene apuntalando rindes muy buenos a excelentes.

La operatoria en el mercado local siguió la tendencia apaciguada de la semana pasada, ante un dólar abaratándose respecto a la moneda nacional. En el recito rosarino, las ofertas de compra tocaron los mínimos anuales posicionándose en $ 4.000/t. Los precios de la Cámara Arbitral marcaron $ 4.120 la tonelada, $ 210 abajo que su máximo mensual y - $ 480 respecto a su pico máximo del 2017. Por su parte, los forwards para la cosecha nueva también efectuaron un recorte semanal de u$s 10/t, posicionándose en u$s 250 la tonelada.

En el caso del maíz, las ofertas con entrega inmediata quedaron estables en torno a los $ 2.400/t, mientras que para el maíz nuevo 2016/17 las ofertas repitieron los u$s 155/t. En abril, en tanto, los valores siguen estables en torno a los US$ 150/t, y US$ 146/t en julio. El sector exportador está comprando mercadería a buen ritmo para entrar con reservas en la nueva campaña comercial. Aún no se vislumbra la fortaleza de la demanda externa para cerrar compromisos ante los valores FOB más competitivos de Brasil y Estados Unidos. Una luz podría ser México, cuyo conflicto con EE.UU abriría la posibilidad a Argentina de participar como uno de sus proveedores de maíz amarillo.

El trigo, por su parte, recibió el mayor recorte de área en Estados Unidos, del orden del 8,4 % anual cayendo en cifras de superficie cercana a sus mínimos históricos. Se proyectan sembrarse 18,6 millones de hectáreas, 300 mil hectáreas menos que el promedio esperado por los traders. Sin embargo, estas cifras con sabor alcista fueron compensadas por los anuncios de nuestro Ministerio de Agroindustria, quien proyecta una producción record de 18,3 millones de toneladas de trigo.

Los exportadores trigueros llevan comprado 7,6 millones de toneladas, muy cerca ya de los 8,7 millones que, estimativamente, podrían embarcar en la actual campaña. Ahora bien, si tomamos las nuevas estimaciones oficiales, se sumarían más de 3 millones de toneladas al saldo exportable que debería encontrar su lugar.

Volviendo a nuestro recinto, los forwards a marzo, que hasta la semana pasada rondaban los u$s 170-172/t, estos últimos días no se dieron a conocer hasta el jueves 23/2. La posición marzo descendió a u$s 166, sin embargo los meses más diferidos ganaron más protagonismo. Abril y julio abrieron a u$s 170/t. En Matba, los destacados son el mes de julio, muy cercano a u$s 180, y septiembre en u$s 185,5/t.