En el marco del Congreso Anual del USDA que está teniendo lugar entre el jueves 23 y el viernes 24 del corriente en Washington, el gobierno americano dio a conocer sus primeras proyecciones para lo que será la nueva campaña 2017/18 en EUA. A continuación se analizan las previsiones para trigo, maíz y soja.

En lo que han sido las primeras previsiones para la campaña que tendrá comienzo este 2017 en Estados Unidos, el USDA dio a conocer en su Congreso Anual que está teniendo lugar en Washington un panorama según el cual las oleaginosas volverían a ganar terreno en el campo norteamericano, a costa de los cereales. En todos los casos, al trabajar con rindes promedio históricos éstos resultan menores a los valores excepcionalmente altos que se vieron en el ciclo 2016/17.

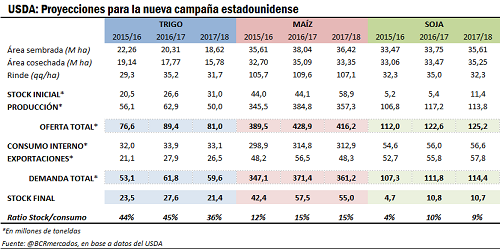

En efecto, el área a sembrar con trigo caería en la campaña 2017/18 un 8%, después de haber perdido ya un 9% el ciclo previo, alcanzando a cubrir 18,62 millones de hectáreas. Con un rinde tendencial de 31,7 qq/ha, estaríamos hablando de una producción total estadounidense de 50 millones de toneladas, un 20% menos que el año anterior.

Del lado de la demanda, mientras que el uso para alimento y semilla permanecería relativamente estable en 27,9 millones de toneladas, el consumo forrajero y residual caería un 16% en el nuevo ciclo hasta 5,17 millones de toneladas. En este marco, el uso doméstico de trigo estadounidense bajaría a 33,1 millones de toneladas. El consumo externo, a su vez, también sufriría una merma del 5% hasta los 26,5 millones de toneladas, dando lugar a una demanda total del cereal de 59,6 millones de toneladas, un 4% menos que el año anterior.

Así las cosas, la demanda cae menos que la oferta total por lo que se prevé una caída del 21% en el volumen de stock final americano a 21,4 millones de toneladas, y un ajuste de casi 10 puntos porcentuales en la relación stock/consumo para el trigo en EEUU. En este marco, el USDA estima que los precios del cereal en tranquera estarán listos para una recuperación promedio del 12% a un año vista.

Respecto al maíz, la previsión del USDA indica que el área sembrada también caerá aunque algo menos que el trigo. En este caso, se trataría de un ajuste del 4% hasta los 36,4 millones de hectáreas, superficie que aún se encuentra por encima de la campaña 2015/16. En base a un rinde promedio proyectado en 107,1 qq/ha, se está estimando una producción total de la estrella del agro estadounidense de 357,3 millones de toneladas, un 7% menos que lo levantado en la campaña actual.

Sin embargo, los abultados stocks iniciales con los que se ingresaría al próximo ciclo permitirán que la oferta total caiga algo menos que la producción, alrededor de un 3%. La demanda total, en tanto, caería aproximadamente en la misma proporción, ya que el aumento previsto del 1% en el uso del cereal para la fabricación de etanol hasta los 145 Mt de grano se vería más que compensado con una caída del 3% en el uso como forrajero (que totalizaría 148,3 Mt) y del 15% en las exportaciones, que bajarían hasta los 51,7 Mt.

De este modo, los ajustes de ambos lados del balance se compensan entre sí y si bien los stocks de maíz en Estados Unidos caerían de 57,5 Mt a 55,0 Mt, la relación stock/consumo permanecería invariable en un 15%. La previsión de precios en tranquera promedio, en este marco, es más moderada que en el caso del trigo y apenas subirían un 3% a un año vista.

Para cerrar con la soja, en este caso se destaca que el área sembrada, al contrario de lo que ocurre con los cereales, vería en el próximo ciclo un incremento del 6% hasta los 35,6 millones de hectáreas. Con un rinde tendencial de 32,3 qq/ha, la producción de la oleaginosa caería un 3% respecto al ciclo precedente hasta los 113,8 millones de toneladas.

Nuevamente, un stock inicial anormalmente inflado de 11,4 millones de toneladas permitiría que pese a la menor producción la oferta global de soja en EEUU aumente un 3% en la nueva campaña. Sin embargo, la demanda total no se quedaría atrás y estaría dispuesta a absorber la diferencia.

El crushing aumentaría un 1% hasta los 52,9 Mt traccionado por la fuerte demanda de harina de soja, mientras que las exportaciones de poroto crecerían un 4% hasta los 57,83 millones de toneladas. Con un uso total del poroto de 114,4 millones de toneladas, el stock final de soja en EEUU se mantendría prácticamente invariable en la campaña 2017/18 respecto al ciclo precedente, en torno a los 10,7 millones de toneladas.

La relación stock/consumo, en este marco, se ajustaría un punto porcentual hasta el 9%, dando lugar a una muy moderada suba del orden del 1% en el precio promedio en tranquera de la soja para el farmer estadounidense.

Si bien aún resta un largo camino para andar, ya que algunos de estos cultivos ni siquiera comenzaron a sembrarse con lo que tanto las previsiones de área como de rinde resultan muy preliminares, y las proyecciones de demanda basadas en el escenario actual bien pueden acabar por ser muy distintas a las que hoy se prevén, ya se delinean algunas figuras sobre las que comenzar a trabajar y, sin dudas, un elemento sobresale: Estados Unidos, cambió su apuesta a favor de la oleaginosa y en desmedro del cereal. ¿Cómo reaccionará ahora Sudamérica?