Más allá de la oferta y demanda: el contexto de incertidumbre global

“La guerra en Ucrania está desgastando el orden de seguridad mundial” es el título de un reciente artículo de Paul Poast, profesor de Relaciones Internacionales en la Universidad de Chicago. Una de las tesis de este texto es que, mientras recursos físicos y diplomáticos se abocan hacia la crisis ruso-ucraniana, la capacidad de respuesta de las potencias para la resolución de otros conflictos se acota. Y según Poast, la invasión rusa a Ucrania parece haber gestado un modelo a seguir, una ventana de oportunidad para que escalen conflictos localizados.

En una acelerada sucesión de hechos a nivel mundial, el 19 de septiembre comenzaron enfrentamientos entre Azerbaiyán y la autodenominada República de Nagorno Karabaj. Cinco días más tarde, el 24 de septiembre, otro episodio de violencia regional en Kosovo. Finalmente, el último 7 de octubre recrudece el conflicto árabe-israelí. A estos tres recientes episodios podríamos agregarle nuevas tensiones por conflictos preexistentes en Yemen, Sudán, Corea del Norte y Taiwán.

Con este contexto, es evidente que la dinámica geopolítica mundial viene a río revuelto y se mueve rápido, lo que espera tener un impacto creciente en los mercados agrícolas y petroleros. En este último caso, no debemos perder de vista al estrecho de Ormuz, por donde pasa más del 21% del petróleo del mundo, lo que a su vez representa un tercio del crudo comercializado a nivel mundial. No conforme con ello, más de un cuarto del Gas Natural Licuado (GNL) del mundo debe cruzar el estrecho, de acuerdo con datos de la Agencia Estadounidense de Energía. Por el estrecho de Ormuz pasa petróleo de Arabia Saudita, Irak, Kuwait, Emiratos Árabes Unidos y Qatar, además de petróleo iraní. Estos volúmenes de petróleo tienen destinos tan disimiles como China, India, Japón, Corea del Sur, Estados Unidos, entre otros.

El eje fundamental es que para atravesar el estrecho de Ormuz se deben cruzar aguas territoriales de Irán y Omán. Una potencial intervención militar de Irán en el conflicto desatado a principios de este mes podría complicar este abastecimiento petrolero. En un escenario extremo de conflicto armado escalado, Bloomberg estima que el barril de petróleo podría escalar a US$ 150, lo que implicaría un ascenso de más del 60% sobre los valores actuales, en torno a los US$ 90 por barril.

No es menor recordar que la crisis del petróleo de 1973, que disparó una recesión mundial, se desencadenó por la decisión de la Organización de Países Exportadores de Petróleo (OPEP) de no exportar más crudo a aliados de Israel en la guerra de Yom Kipur. Asimismo, las otras dos recesiones globales de la segunda mitad del siglo XX, en 1982 y 1991, también tuvieron dentro de sus factores explicativos a conflictos en Oriente Medio. Y aunque no se llegue a una recesión, una desaceleración del crecimiento económico a nivel mundial por este contexto podría recortar la demanda de commodities agrícolas.

Mientras tanto, factores geopolíticos ya presentes de lleno hacen sentir su impacto en los mercados agrícolas. Una Rusia tiene hoy el precio FOB de trigo más barato del mundo, lo que ya viene afectando la inserción argentina en mercados estratégicos como el brasilero. No es menor esta dinámica, considerando que Rusia es el principal exportador de trigo del mundo, y esta campaña espera exportar casi 1 de cada 4 toneladas de trigo que se comercialicen a nivel global. La guerra en Ucrania ya tuvo y hoy mantiene múltiples impactos sobre la economía argentina en términos de energía, fertilizantes, fletes y agroindustria.

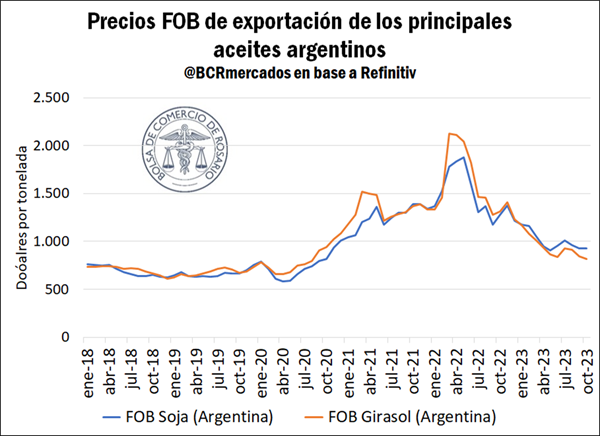

Asimismo, la decisión de Rusia y Ucrania de priorizar la obtención de divisas viene bajando los precios globales del aceite de girasol, considerando que entre ambos se explica más del 70% del comercio mundial de este aceite. Luego de los picos de precios posteriores al inicio del conflicto Rusia - Ucrania, hoy los precios de exportación del aceite de girasol argentino bajaron más de un 35% interanual y se encaminan hacia valores prepandemia.

La baja de precios ha sido tan pronunciada que el aceite de soja se muestra con precios por encima del aceite de girasol en todo el 2023, tomando los valores promedio mensual de exportación, un hecho atípico en los mercados. Sin embargo, la tendencia bajista aceitera también ha impactado sobre el aceite de soja, producto responsable de casi el 8% de las exportaciones nacionales y del que Argentina es primer exportador mundial.

Los recientes sucesos en Oriente Medio se insertan en un mundo que estaba volviendo a niveles de incertidumbre previos a la pandemia. El VIX – indicador que trata de medir el costo de la cobertura en el mercado de derivados en función del S&P 500 estadounidense – mostraba una tendencia hacia valores previos al 2020 hasta hace algunas semanas. Desde mediados de septiembre al cierre de ayer el índice acumula una suba del 50%.

Por su parte, dos destacados índices que miden la incertidumbre a nivel global*, estimados por funcionarios de la Fed y el FMI, cerraron un tercer trimestre del 2023 consolidando su tendencia a la baja pero aún ubicados en niveles elevados considerando sus series históricas. Tomando en cuenta que el índice de la Fed es de frecuencia mensual y el del FMI trimestral, la próxima publicación de ambos se proyecta al alza a la luz de los sucesos recientes.

En esta línea el presidente de la Reserva Federal de los Estados Unidos, Jerome Powell, advirtió la semana pasada por el incierto desenlace de las tensiones geopolíticas que afectan a la economía mundial. Mientras tanto, si bien reconoció progresos para bajar la inflación en los Estados Unidos, no declaró “la victoria” y ponderó el efecto de las políticas monetarias restrictivas sobre los precios. Es decir, las bajas tasas de interés que el mundo disfrutó en los últimos años no parecen vislumbrar su regreso pronto, si es que éste fuera a suceder. Esto se muestra como un factor adicional que desincentiva la inversión en commodities, lo que afecta especialmente los precios agrícolas.

Mientras tanto, y con sus dificultades, la cuenca del Danubio emergió como un gran foco para la exportación de los granos ucranianos luego del fin del acuerdo de granos del Mar Negro en julio pasado. El avance militar ucraniano pudo reponer el corredor que se utilizaba en el acuerdo hace algunas semanas, aunque el mismo actualmente tendría pausadas sus operaciones por “cuestiones aduaneras e impositivas”. Sin embargo, las especulaciones por la suspensión del corredor irían más allá de cuestiones tributarias. Fuentes de Reuters afirman que los buques no estarían circulando frente a la presencia potencial de minas marinas.

Más allá de la oferta y demanda mundial de commodities, los últimos tiempos muestran titulares del día a día que van por fuera de los mercados agrícolas, pero los afectan. Estos factores geopolíticos pueden empezar a incidir con más fuerza sobre las cotizaciones en los tiempos que se vienen.

*Para indagar más en profundidad sobre los índices en cuestión, se remite al lector a los siguientes trabajos académicos:

Para el Índice de incertidumbre en política económica (FED): Baker, S. R., Bloom, N., y Davis, S. J. (2016). Measuring Economic Policy Uncertainty. The Quarterly Journal of Economics, 131(4), 1593–1636. https://doi.org/10.1093/qje/qjw024 -

Para el índice de incertidumbre mundial (FMI): Ahir, H., Bloom, N., y Furceri, D. (2022). The world uncertainty index. National Bureau of Economic Research (NBER) Working Paper Series. https://www.nber.org/papers/w29763

Oferta y Demanda proyectada

Índice de contenidos

- ¿Qué otro país tiene una legislación que luche contra la deforestación fuera de su frontera?

- Climatech: nuevas aristas tecnológicas y su foco en la agricultura

- A cinco meses de que cierre la campaña, quedan 2,7 Mt de soja por comercializar

- De cara al 2024, se prevé una caída en el stock mundial de trigo

- Exportaciones: Argentina y sus exportaciones a China

- Panorama ROSPORC: Faena récord en los primeros ocho meses del año