En la primera semana de febrero el maíz mantuvo una tendencia ascendente tanto en el mercado local como en la plaza internacional. Los futuros negociados en Chicago reaccionaron positivamente a la recuperación de la demanda externa, lo que abre la posibilidad de que los inventarios en Estados Unidos finalicen la campaña -sobre finales del mes de agosto- por debajo de las previsiones iniciales. Mientras que en el Foro Agrícola que dio lugar al Outlook 2013 del USDA se esperaban 55,3 millones de toneladas como stock final 2013/14, los analistas avizoran ahora un volumen cercano a 41 millones de toneladas de cara a la actualización mensual de las cifras de oferta y demanda que se publicará el lunes.

El ritmo de exportaciones de Estados Unidos ha crecido con fuerza en las últimas semanas. Los compromisos con el exterior promediaron 870.000 toneladas semanales en noviembre, casi 915.000 en diciembre y treparon hasta 1,06 millones de toneladas por semana en enero, reflejando la gran competitividad del país del norte tras la obtención de una cosecha récord y la mayor agresividad de los compradores asiáticos. Entre estos se destaca la ausencia de China, que tras rechazar al menos diez embarques entre noviembre y diciembre se encuentra ahora retirada del comercio del cereal. De hecho, en la presente semana compradores de aquel país anunciaron la cancelación de embarques por 220.000 toneladas correspondientes al presente ciclo.

La perspectiva de una caída en el área sembrada para la próxima campaña también contribuye a sostener las cotizaciones, aunque impacta en mayor medida sobre las posiciones de futuros con vencimiento más lejano. En marcado contraste con la soja, los contratos de maíz en Chicago muestran un sendero de precios en ascenso al menos hasta mediados del próximo año. De hecho, para asegurar la entrega y/o recepción en el mes de marzo de 2015 se negocian valores u$s 10/ton más elevados que los correspondientes al segmento spot. El USDA publicará un primer relevamiento con la proyección de superficie sembrada 2014 a finales de marzo, conjuntamente con una estimación de los inventarios comerciales y a campo del primer semestre de las campañas de soja y maíz.

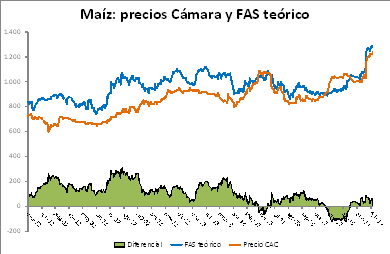

El contexto externo favoreció a la operatoria local, aunque la mejora de Chicago no se tradujo hasta el momento en subas significativas de los valores FOB sobre los puertos de Rosario y zona de influencia, fruto de una pequeña caída de las primas. Los precios de referencia que se pueden estimar a partir de la información que suministran distintos brokers se encuentran en torno a u$s 215/ton, cifra que arroja una capacidad teórica de pago de u$s 160/ton en el mercado interno. Al tipo de cambio promedio de los últimos días, esta cifra se acerca a $ 1.240/ton y se encuentra prácticamente en línea con los valores escuchados en la plaza para lotes con entrega cercana. De hecho, el precio pizarra establecido por la Cámara Arbitral de Cereales para las operaciones del jueves fue justamente $ 1.240/ton.

La emisión de ROE Verde le brindó otro estímulo a los exportadores. En los primeros días de febrero se concedieron permisos por casi 240.000 toneladas, destacándose Nidera, Amaggi y la Asociación de Cooperativas Argentinas como los principales receptores. La totalidad de las partidas entregadas correspondió a la modalidad 365 días y se estima que serán utilizadas para maíz de la nueva campaña, cuyos embarques comenzarán el 15 de febrero. Según las estimaciones de la Dirección de Mercados Agrícolas del Ministerio de Agricultura, las exportaciones de maíz acumulan 16,85 millones de toneladas en el presente ciclo comercial.

En tanto, las perspectivas de la cosecha continúan ajustándose a la baja para reflejar las condiciones climáticas adversas de diciembre y enero sobre los cultivos de primera. Esta situación, sumada al considerable retraso de las siembras respecto de lo habitual, hace pensar que más de la mitad del maíz ingresará tardíamente al mercado. Sin embargo, es necesario también comenzar a evaluar las pérdidas ocasionadas por la persistencia de lluvias en los últimos días, afectando a los cultivos de segunda. Mientras que fuentes del exterior avizoran una producción de 22-23 millones de toneladas, diversos analistas locales son más pesimistas y afirman que difícilmente los rindes promedio superarán los 65 qq/ha. Con un área cosechada inferior a 3,4 millones de hectáreas se obtendrían menos de 22 millones de toneladas como grano comercial.

Si bien la producción no se alejará demasiado de los niveles promedio de las últimas cinco campañas, el fortalecimiento del consumo interno y la liquidación de inven-tarios remanentes de años anteriores contraerá el saldo exportable al menos en un 20%. En el ciclo 2013/14 es probable que nuestro país caiga al cuarto puesto entre los mayores exportadores, cediéndole lugar a Brasil y Ucrania. El ingreso de divisas por ventas externas de maíz, que superó los u$s 18.000 millones en los últimos cuatro años, caería hasta u$s 2.500 durante el año 2014. El panorama comercial de las próximas semanas estará muy influenciado por lo que ocurra en materia financiera. El reacomodamiento de las principales variables monetarias en la última semana ha reducido considerablemente las expectativas de depreciación del tipo de cambio de cara a los meses de cosecha. Esto se tradujo en una importante caída de los precios del maíz nuevo expresados en pesos. Suponiendo valores relativamente estables en torno a u$s 155/ton para entrega en marzo, dicha cifra equivale ahora a $ 1.220/ton. La semana pasada ese precio superaba los $ 1.300/ton tomando como referencia los futuros de dólar negociados en Rofex.